¿Qué es un préstamo a corto plazo?

Un préstamo a corto plazo es un tipo de préstamo que se obtiene para respaldar un capital personal o comercial temporal. Capital El capital es cualquier cosa que aumente la capacidad de uno para generar valor. Se puede utilizar para aumentar el valor en una amplia gama de categorías, como financiero, social, físico, intelectual, etc. En negocios y economía, los dos tipos de capital más comunes son el financiero y el humano. necesitar. Como es un tipo de crédito, implica reembolsar el importe principal con intereses en una fecha de vencimiento determinada, que suele ser dentro de un año desde la obtención del préstamo.

Un préstamo a corto plazo es una opción valiosa, especialmente para pequeñas empresas o nuevas empresas que aún no son elegibles para una línea de crédito de un banco. El préstamo implica montos prestados más bajos, que puede oscilar entre $ 100 y hasta $ 100, 000. Los préstamos a corto plazo son adecuados no solo para empresas, sino también para personas que se encuentran con un Problema repentino de flujo de caja.

Características de los préstamos a corto plazo

Los préstamos a corto plazo se denominan así debido a la rapidez con la que se debe liquidar el préstamo. En la mayoría de los casos, debe pagarse en un plazo de seis meses a un año, como máximo, 18 meses. Cualquier plazo de préstamo más largo que ese se considera un préstamo a medio o largo plazo.

Los préstamos a largo plazo pueden durar desde poco más de un año hasta 25 años. Algunos préstamos a corto plazo no especifican un calendario de pagos ni una fecha de vencimiento específica. Simplemente permiten que el prestatario reembolse el préstamo a su propio ritmo.

Tipos de préstamos a corto plazo

Los préstamos a corto plazo vienen en varias formas, como se indica a continuación:

1. Anticipos en efectivo para comerciantes

Este tipo de préstamo a corto plazo es en realidad un anticipo en efectivo, pero sigue funcionando como un préstamo. El prestamista presta la cantidad que necesita el prestatario. El prestatario realiza los pagos del préstamo permitiendo que el prestamista acceda a la línea de crédito del prestatario. Cada vez que se realiza una compra por parte de un cliente del prestatario, el prestamista toma un cierto porcentaje de los ingresos hasta que se reembolsa el préstamo.

2. Líneas de crédito

Una línea de crédito Préstamo puente Un préstamo puente es una forma de financiamiento a corto plazo que se utiliza para cumplir con las obligaciones actuales antes de obtener un financiamiento permanente. Proporciona un flujo de caja inmediato cuando se necesita financiación pero aún no está disponible. Un préstamo puente viene con tasas de interés relativamente altas y debe estar respaldado por algún tipo de garantía, es muy parecido al uso de una tarjeta de crédito comercial. Se establece un límite de crédito y la empresa puede acceder a la línea de crédito según sea necesario. Realiza pagos a plazos mensuales contra cualquier monto que se haya pedido prestado.

Por lo tanto, los pagos mensuales adeudados varían de acuerdo con la cantidad de la línea de crédito que se haya accedido. Una ventaja de las líneas de crédito sobre las tarjetas de crédito comerciales es que las primeras normalmente cobran una Tasa de porcentaje anual (APR) más baja Tasa de porcentaje anual (APR) La Tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

3. Préstamos de nómina

Los préstamos de día de pago son préstamos de emergencia a corto plazo que son relativamente fáciles de obtener. Incluso los prestamistas de la calle los ofrecen. El inconveniente es que el monto total del préstamo, más intereses, debe pagarse en una sola suma cuando llega el día de pago del prestatario.

Los reembolsos generalmente los realiza el prestamista sacando el monto de la cuenta bancaria del prestatario, utilizando la autoridad de pago continuo. Los préstamos de día de pago suelen tener tasas de interés muy altas.

4. Préstamos en línea o a plazos

También es relativamente fácil obtener un préstamo a corto plazo en el que todo se hace en línea, desde la solicitud hasta la aprobación. A los pocos minutos de obtener la aprobación del préstamo, el dinero se transfiere a la cuenta bancaria del prestatario.

5. Financiamiento de facturas

Este tipo de préstamo se realiza utilizando las cuentas por cobrar de una empresa:facturas que son, todavía, impagados por los clientes. El prestamista presta el dinero y cobra intereses en función del número de semanas que las facturas permanecen pendientes. Cuando se paga una factura, el prestamista interrumpirá el pago de la factura y tomará el interés cobrado sobre el préstamo antes de devolver al prestatario lo adeudado al negocio.

Ventajas de los préstamos a corto plazo

Existen muchas ventajas para el prestatario al obtener un préstamo por un breve período de tiempo, incluyendo lo siguiente:

1. Menor tiempo para devengar intereses

Como los préstamos a corto plazo deben liquidarse en aproximadamente un año, hay pagos de intereses totales más bajos. En comparación con los préstamos a largo plazo, La cantidad de intereses Gastos de intereses Los gastos de intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también se puede pagar es significativamente menor.

2. Tiempo de financiación rápido

Estos préstamos se consideran menos riesgosos en comparación con los préstamos a largo plazo debido a una fecha de vencimiento más corta. Es menos probable que la capacidad del prestatario para pagar un préstamo cambie significativamente en un período corto de tiempo. Por lo tanto, el tiempo que le toma a un prestamista que suscribe procesar el préstamo es más corto. Por lo tanto, el prestatario puede obtener los fondos necesarios más rápidamente.

3. Más fácil de adquirir

Los préstamos a corto plazo son los salvavidas de las empresas más pequeñas o las personas que sufren de puntajes de crédito menos que estelares. Los requisitos para tales préstamos son generalmente más fáciles de cumplir, en parte porque estos préstamos suelen ser por montos relativamente pequeños, en comparación con la cantidad de dinero que se suele pedir prestada a largo plazo.

Desventaja

La principal desventaja de los préstamos a corto plazo es que solo proporcionan montos de préstamo más pequeños. Como los préstamos se devuelven o cancelan antes, suelen implicar pequeñas cantidades, para que el prestatario no tenga que pagar grandes pagos mensuales.

Conclusiones clave

Los préstamos a corto plazo son muy útiles tanto para empresas como para particulares. Por negocios, pueden ofrecer una buena forma de resolver problemas repentinos de flujo de caja. Para individuos, Estos préstamos son una fuente eficaz de fondos de emergencia.

Más recursos

CFI es el proveedor oficial de la página del programa Certified Banking &Credit Analyst (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Pactos de deuda Pactos de deuda Los pactos de deuda son restricciones que los prestamistas (acreedores, deudores, inversores) celebran acuerdos de préstamo para limitar las acciones del prestatario (deudor).

- Tasa de interés anual efectiva Tasa de interés anual efectiva La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la capitalización durante un período determinado. Simplemente pon, el efectivo

- Puntaje FICO Puntaje FICO Puntaje FICO, más comúnmente conocido como puntaje de crédito, es un número de tres dígitos que se utiliza para evaluar la probabilidad de que una persona reembolse el crédito si se le da una tarjeta de crédito o si un prestamista le presta dinero. Los puntajes FICO también se utilizan para ayudar a determinar la tasa de interés de cualquier crédito otorgado.

- Revolver DebtRevolver DebtRevolver deudas es una forma de crédito que se diferencia de los préstamos a plazos. En deuda de revólver el prestatario tiene acceso constante al crédito hasta el máximo

-

Por qué ya estoy ahorrando para mis vacaciones de verano de 2022

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Puedo realizar un pago de automóvil con tarjeta de crédito?

Dependiendo de su prestamista, es posible que pueda realizar el pago de un automóvil con una tarjeta de crédito. Pero piénselo dos veces antes de seguir esta ruta. Podría terminar pagando intereses

-

¿Cómo puede evitar las estafas comunes de criptomonedas?

No tardará en reconocer el riesgo que implican las transacciones relacionadas con las criptomonedas a medida que se convierte en parte de ellas. El riesgo de este mecanismo de monitoreo digital de la

-

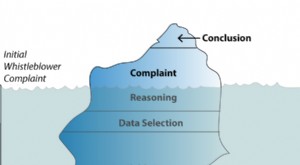

Por qué empresas como Wells Fargo ignoran a sus denunciantes, bajo su propio riesgo

Enron. Worldcom. El escándalo de Madoff. El colapso hipotecario. Ahora Wells Fargo. Los fraudes corporativos de alto perfil como estos parecen seguir el mismo patrón. Primero se descubre la mala con

Finanzas

- Cómo hablar con su pareja acerca de las finanzas

- Apalancamiento operativo versus apalancamiento financiero:¿Cuál es la diferencia?

- Impuesto a las ganancias de capital a largo plazo:lo que debe saber

- ¿Qué es el margen operativo? Cómo calcular el margen operativo de su empresa

- ¿Qué es la prima de riesgo de mercado?

- ¿Qué es una recompra de acciones?

-

¿Qué es una nota de tipo flotante (FRN)?

¿Qué es una nota de tipo flotante (FRN)? Una nota de tasa flotante (FRN) es un instrumento de deuda cuya tasa de cupón está vinculada a una tasa de referencia como LIBORLIBORLIBOR, que es un acrónimo de London Interbank Offer Rate, se refier...

-

3 señales de que su cartera de inversiones necesita un cambio de imagen

El mercado de valores ha alcanzado nuevos máximos a lo largo de 2021, y el mercado alcista ha estado en auge desde que la Reserva Federal redujo las tasas de interés a casi cero en marzo de 2020 como ...

-

Cómo averiguar el estado de la solicitud de Medicaid

Cómo averiguar el estado de la solicitud de Medicaid Hay cerca de 75 millones de personas cubiertas por Medicaid en los EE. UU. y este programa está financiado y administrado por los estados y el gobierno federal. Una vez que se completa una solicitud, ...

-

Ser inteligente con las criptomonedas

Ser inteligente con las criptomonedas Bitcoin, en comparación con otro software similar, ofrece una experiencia de cliente inigualable. Con su gran cantidad de opciones como una interfaz fácil de usar y de usuario, Aporta un enfoque nunc...