¿Cuáles son las ganancias discrecionales del vendedor?

Las ganancias discrecionales del vendedor son un flujo de efectivo. institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de medidas de ganancias comerciales basadas en CF en una empresa operada por el propietario. Comprende la utilidad antes de impuestos Ganancias antes de impuestos (EBT) Ganancias antes de impuestos, o ingresos antes de impuestos, es el último subtotal encontrado en el estado de resultados antes de la partida de ingresos netos. EBT se encuentra y el interés de una empresa antes de los beneficios del propietario, Gastos no monetarios Gastos no monetarios Los gastos no monetarios aparecen en el estado de resultados porque los principios contables requieren que se registren a pesar de que en realidad no se pagan con efectivo. , inversiones extraordinarias de una sola vez, y otros ingresos y gastos comerciales no relacionados. Esta métrica se utiliza para medir el valor de una organización con el fin de proporcionar a los compradores potenciales una mejor imagen de su rendimiento esperado de la inversión. o comparar la eficiencia de diferentes inversiones.

Desde el lado del vendedor, calcular las ganancias discrecionales del vendedor les permite maximizar el valor del negocio antes de iniciar una negociación de venta comercial con compradores potenciales. Comprender cómo calcular las ganancias discrecionales del vendedor le permite al vendedor tomar la decisión correcta al elegir qué gastos e ingresos incluir.

Para aprender a realizar métodos de valoración como DCF, Comps y transacciones precedentes, consulte el curso de modelado de valoración empresarial de CFI.

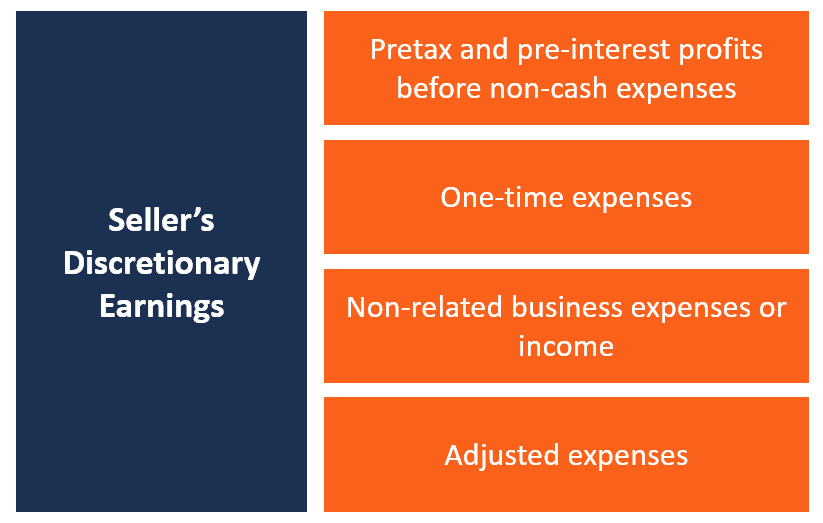

Componentes de las ganancias discrecionales del vendedor

Al preparar un negocio para la venta, hay varios ingresos y gastos que pueden tener o no un efecto en la valoración de la empresa. Saber qué incluir en la valoración puede ayudar a ambas partes en el proceso de negociación a alcanzar una valoración razonable del negocio. Estos son algunos de los elementos que se incluyen al calcular los ingresos discrecionales del vendedor:

# 1 Beneficios antes de impuestos y antes de intereses antes de gastos no monetarios

Este es el EBITDAEBITDAEBITDA o Beneficio antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos (ganancias antes de intereses, Impuestos, Depreciación, y Amortización), que muestra cuánto gana la empresa. Le brinda al inversionista una descripción general del retorno de la inversión que obtendrá una vez que adquiera el negocio.

# 2 Gastos únicos

Las compras únicas incluyen gastos que no son recurrentes y solo se pagan una vez. Los gastos pueden incluir pagos por servicios de diseño de sitios web, compra de una licencia comercial, tarifas de solicitud únicas, honorarios legales, etc.

# 3 Gastos o ingresos comerciales no relacionados

Esto incluye ingresos y gastos que no están relacionados con las operaciones centrales de la empresa. Los ingresos y gastos típicos no relacionados incluyen los costos incurridos en un viaje de negocios para unas vacaciones personales, consultoría de ingresos no relacionados con las actividades comerciales, gastos de combustible y automóvil para un negocio que no requiere automóviles, y el alquiler de oficinas SG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, marketing registrado como gastos comerciales.

# 4 Gastos ajustados

Al vender un negocio, hay que tener en cuenta algunos de los gastos que son complementarios a ese negocio. Por ejemplo, cuando una empresa vende su sitio web de camisetas de marca, el nuevo propietario deberá tener en cuenta los gastos de alquiler del almacén y cumplimiento de pedidos, ya que son cruciales para el éxito del negocio. Dichos gastos deben incluirse al preparar el estado de resultados del negocio.

Áreas de desacuerdo entre compradores y vendedores

Al calcular las ganancias discrecionales del vendedor, existe la posibilidad de que el vendedor y el comprador no estén de acuerdo con algunos de los ingresos, gastos, y costos de reemplazo que deben incluirse en los cálculos. Las áreas comunes de desacuerdo incluyen:

# 1 Gastos únicos

Algunos de los gastos incluidos en gastos únicos pueden ser disputados por el comprador potencial sobre la base de si son gastos únicos o se repetirán en el futuro. Por ejemplo, Es posible que las tarifas de licencia que se incluyen como gastos únicos deban pagarse nuevamente en el futuro.

Lo mismo se aplica a las tarifas de diseño web, ya que el nuevo comprador deberá rediseñar el sitio web después de unos años para actualizarlo a las últimas tecnologías. El comprador y el vendedor deberán acordar los artículos apropiados que se registrarán como gastos únicos.

# 2 Beneficios del propietario de reemplazo

Otro artículo en el que el comprador y el vendedor pueden estar en desacuerdo es el beneficio del propietario sustituto. Una empresa puede tener más de un propietario, y esto significa que el valor de las ganancias discrecionales del vendedor puede estar sobrevalorado o subestimado. Si una empresa tiene más de un propietario que obtiene ingresos del negocio, sólo se puede volver a agregar el beneficio de un propietario a las ganancias a efectos de valoración.

Los beneficios del otro propietario deben ajustarse para representar las tarifas actuales del mercado que sean iguales a lo que el nuevo propietario pagará a un empleado de tiempo completo para realizar esa función. El punto de desacuerdo puede ser cuando el beneficio del propietario representa un valor razonable por la cantidad de trabajo realizado.

Similitudes entre las ganancias discrecionales del vendedor y el EBITDA

Tanto las ganancias discrecionales del vendedor como las ganancias antes de intereses, Impuestos, Depreciación, y Amortización (EBITDA) intentan calcular las ganancias estandarizadas excluyendo ciertos elementos que son variables de un negocio a otro. Por ejemplo, Ambas métricas excluyen los gastos por intereses de la deuda, ya que cada empresa tiene diferentes niveles de deuda. Incluir el gasto puede traer grandes variaciones en las ganancias reportadas.

Las ganancias discrecionales del vendedor se utilizan al valorar empresas más pequeñas, mientras que la métrica EBITDA se usa más comúnmente cuando se valúan grandes empresas.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede

- Razones de rentabilidad Razones de rentabilidad Las razones de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Estado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el estado de flujo de efectivo.

-

¿Qué cubre el seguro de equipaje facturado?

Cuando viajas por aire, es solo cuestión de tiempo hasta que tenga esta experiencia. Espera en el área de reclamo de equipaje mientras llegan las maletas hasta que se da cuenta de que es el único que

-

¿En qué etapa de desarrollo personal se encuentra?

El desarrollo personal es un tema abstracto, lo que significa diferentes cosas para diferentes personas. Y no existe una estrategia única para medirlo. ¿Qué significa desarrollo personal? La palabra

-

¿Qué divisas están vinculadas al dólar?

Close-up de una junta de tipos de cambio de monedas extranjeras Los países tienen dos formas de establecer el valor de su moneda en el mercado internacional. Muchos optan por utilizar una tasa fija r

-

6 cosas que debe saber sobre las cuentas corrientes conjuntas

Las cuentas corrientes conjuntas ofrecen una administración conveniente del dinero para muchos tipos diferentes de relaciones, incluidas las parejas casadas y en convivencia e hijos adultos y sus padr

Finanzas

- Revisión de préstamos de MaxLend:tasas altísimas para un préstamo de emergencia

- Revisión de Lendumo:préstamos pequeños con términos costosos

- ¿Qué son los activos ponderados por riesgo?

- Préstamos para militares de Omni:tasas bajas para miembros del servicio que califiquen

- 3 alternativas de préstamos personales de Ally Bank

- Una mirada clara al EBITDA

-

4 formas infalibles de proteger su dinero de la inflación

4 formas infalibles de proteger su dinero de la inflación En enero de 1980, cuando Jimmy Carter era presidente y Michael Jackson lideraba las listas musicales con Rock with You, Los estadounidenses estaban experimentando uno de los períodos de mayor inflació...

-

Suena sombrío:Elon Musk lucha contra Binance por problemas de Dogecoin

Suena sombrío:Elon Musk lucha contra Binance por problemas de Dogecoin Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Los beneficios y desventajas de las cooperativas de ahorro y crédito

Los beneficios y desventajas de las cooperativas de ahorro y crédito Foto:HowardLake Es difícil no molestarse con los bancos tradicionales. Muchas instituciones financieras simplemente no tienen incentivos para brindar servicios mejores y menos costosos. Aunque alguno...

-

Como el fundador de Vanguard, Jack Bogle, hizo que la inversión fuera asequible y enfureciera a los corredores de bolsa

Como el fundador de Vanguard, Jack Bogle, hizo que la inversión fuera asequible y enfureciera a los corredores de bolsa John Jack C. Bogle, fundador de Vanguard Group of Investment Companies, murió el miércoles a los 89 años. Bogle revolucionó la inversión individual al crear fondos mutuos de bajo costo. Bogle fundó ...