¿Qué es el Anexo A?

El Anexo A es un formulario de impuestos sobre la renta que se utiliza en los Estados Unidos para declarar deducciones detalladas.

Se adjunta al Formulario 1040 para contribuyentes que pagan impuestos sobre la renta anuales Contabilización de impuestos sobre la renta Los impuestos sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Hay varios objetivos en la contabilización de impuestos sobre la renta y la optimización de la valoración de una empresa. Los contribuyentes pueden optar por reclamar una deducción de declaración de impuestos estándar o detallar sus deducciones calificadas línea por línea. Cualquiera de las opciones reducirá la cantidad de ingresos que los contribuyentes deben pagar como impuesto sobre la renta federal Cómo usar el sitio web de IRS.gov IRS.gov es el sitio web oficial del Servicio de Impuestos Internos (IRS), agencia de recaudación de impuestos de los Estados Unidos. El sitio web es utilizado por empresas y, y pueden elegir la opción que les proporcione el mayor ahorro.

Las deducciones detalladas en el Anexo A se deducen del ingreso bruto ajustado Ingreso anual El ingreso anual es el valor total de los ingresos obtenidos durante un año fiscal. El ingreso anual bruto se refiere a todas las ganancias antes de que las deducciones lleguen a la renta imponible. El proceso implica informar las diversas categorías de deducciones permitidas y sumarlas una por una. Para hacer los cálculos correctamente, Los contribuyentes deben mantener un registro preciso de sus gastos anuales mediante el mantenimiento de recibos y otra documentación Documentos fuente El registro en papel de las transacciones financieras de una empresa se conoce en contabilidad como documentos fuente. Si los cheques están emitidos para demostrar que los gastos son legítimos. La documentación que pueden mantener los contribuyentes incluye extractos bancarios, facturas de seguros, facturas médicas, cartas de reconocimiento de donación, y declaraciones de impuestos sobre la propiedad.

Deducciones estándar frente a deducciones detalladas del Anexo A

La elección entre la deducción estándar y la deducción detallada es una elección personal que deben hacer los contribuyentes individuales. Ambos métodos no se pueden utilizar simultáneamente.

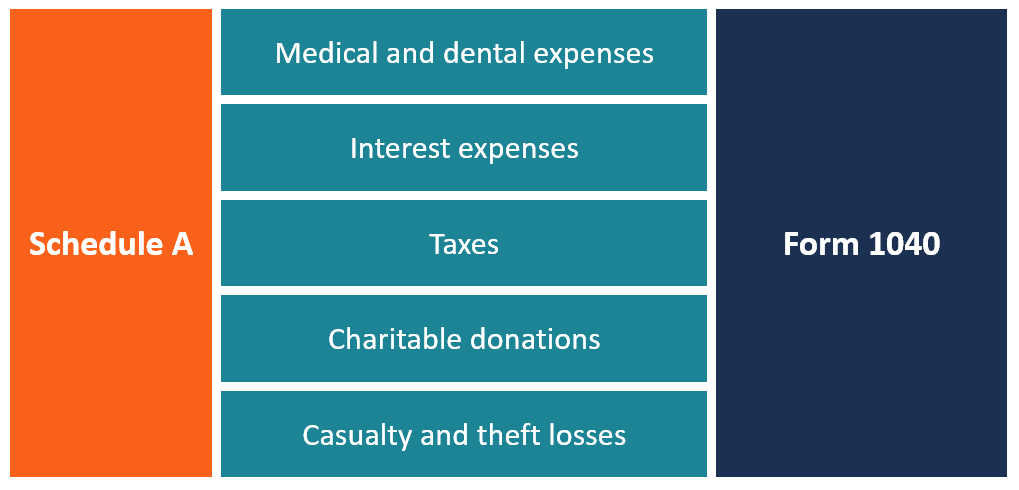

El Anexo A incluye siete categorías de gastos que se incluyen en las deducciones detalladas.

- Gastos médicos y dentales

- Pago interesado

- Impuestos pagados

- Regalos a la caridad

- Pérdidas por hechos fortuitos y robos

- Gastos laborales

- Ciertos gastos varios

Sin embargo, la última categoría fue eliminada en la ley tributaria de 2017, y los gastos varios ya no serán deducibles.

Por otra parte, para deducciones estándar, Existen pautas específicas sobre cuánto debe deducirse para llegar a la base imponible. A diciembre de 2017, la deducción estándar es de $ 6, 350 para contribuyentes solteros, $ 12, 700 para una pareja casada que presenta una declaración conjunta, y $ 9, 350 para quienes califican como jefes de hogar.

¿Qué gastos se pueden detallar en el Anexo A?

El Anexo A está categorizado en varias secciones que cubren cada tipo de deducción detallada. Estas son las principales categorías de gastos que se pueden desglosar en el Anexo A:

1. Gastos médicos y dentales

Los gastos médicos y dentales calificados que se pueden enumerar en el Anexo A incluyen los gastos que paga de su bolsillo. Puede incluir el dinero gastado en la compra de medicamentos recetados y las tarifas de consulta pagadas por las visitas al médico. Según la ley fiscal 2017/2018, Los contribuyentes que incurren en gastos médicos y dentales de su bolsillo que no están cubiertos por un plan de seguro pueden deducir dichos gastos si exceden el 7.5% de su ingreso bruto ajustado.

Los gastos no deben ser reembolsados por una compañía de seguros ni de ninguna otra manera. Según el plan fiscal de 2019 que entra en vigor en abril de 2020, el umbral de deducciones médicas / dentales volverá al 10%.

2. Gastos por intereses pagados

La ley tributaria actual permite a los propietarios restar los intereses que pagan por las hipotecas y la deuda con garantía hipotecaria. Los gastos por intereses se clasifican como sigue:

Intereses hipotecarios pagados :El interés hipotecario que se paga sobre una vivienda principal y una segunda vivienda es deducible si paga préstamos hipotecarios de hasta $ 1 millón en total al banco o compañía hipotecaria. También, el interés hipotecario es deducible en un préstamo hipotecario de hasta $ 1 millón que paga a una persona por una vivienda principal o una segunda vivienda, si el individuo financió la venta.

Préstamo con garantía hipotecaria: Puede deducir los intereses pagados por un préstamo con garantía hipotecaria hasta $ 100, 000.

3. Impuestos pagados

Los contribuyentes que detallan las deducciones pueden deducir dos tipos de impuestos:impuestos a la propiedad, e impuestos sobre la renta estatales y locales.

Impuestos a la propiedad personal :Los impuestos a la propiedad incluyen el estado, local, e impuestos sobre bienes inmuebles extranjeros que pagan los contribuyentes sobre viviendas y otras propiedades. Para que los impuestos sean deducibles, deben basarse en el valor tasado de la propiedad personal, y se cobrará para el bienestar público en general. El impuesto también debe ser un impuesto uniforme para todas las propiedades de la jurisdicción en la que se encuentra la autoridad fiscal.

Impuestos sobre la renta estatales y locales :Puede deducir los impuestos estatales y locales si detalla las deducciones.

4. Donaciones benéficas

Si elige detallar las deducciones en el Anexo A, deduce las donaciones caritativas en efectivo y no en efectivo de hasta el 50% y el 30%, respectivamente, de su ingreso bruto ajustado. Las donaciones de dinero incluyen cheques, deducciones de nómina, donaciones de tarjetas de crédito, dinero en efectivo, y retiros directos de una cuenta bancaria. Las donaciones no monetarias incluyen juguetes, artículos para el hogar, y ropa.

5. Pérdidas por hechos fortuitos y robos

Los contribuyentes pueden deducir las pérdidas resultantes de ciertas víctimas como incendios, hurto, o tornado, sujeto a ciertas limitaciones. Sin embargo, solo se pueden deducir las pérdidas que superen el 10% del ingreso bruto ajustado. Si al contribuyente se le reembolsan las pérdidas en años posteriores, el reembolso recibido debe registrarse como ingreso.

Recursos adicionales

Gracias por leer la guía de CFI para el Anexo A. CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI ayudarlo a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- FUTA TaxFUTA TaxFUTA es una abreviatura de Ley Federal de Impuestos por Desempleo. El impuesto FUTA es un impuesto federal de los Estados Unidos que se aplica a los empleadores para ayudar a financiar los pagos por desempleo.

- Diferencias permanentes / temporales en la contabilidad fiscal Diferencias permanentes / temporales en la contabilidad fiscal Las diferencias permanentes se crean cuando hay una discrepancia entre los ingresos contables antes de impuestos y los ingresos imponibles en las declaraciones de impuestos y los impuestos.

- Calculadora de salario Calculadora de salario Esta calculadora de salario se puede utilizar para estimar su salario anual equivalente en función del salario o tarifa que le pagan por hora. Siga las instrucciones a continuación para convertir los ingresos por hora en ingresos anuales y determinar su salario anualmente. Simplemente ingrese su información y este formulario se convertirá por hora en salario

- Escudo de impuestos Escudo de impuestos Un Escudo de impuestos es una deducción permitida de los ingresos imponibles que resulta en una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos hipotecarios y gastos por intereses

-

5 cosas que debe hacer ahora mismo para aumentar su puntaje de crédito de 600

Un puntaje FICO de 600 no es terrible. Dado que los puntajes de crédito pueden oscilar entre 300 y 850, es fácil ver cuánto peor podrían ser las cosas. Una puntuación de 600 te sitúa en el medio. No c

-

¿Qué es el margen de interés neto?

Los intermediarios financieros en la economía se ocupan extensamente de empréstitos y préstamos, y el margen de interés neto es el beneficio neto de los préstamos. El margen de interés neto e

-

Cómo hacer que el seguro pague un coche de alquiler

Los pasajes opcionales en sus pólizas de seguro de automóvil proporcionan el pago de los gastos de alquiler del automóvil cuando su automóvil no está disponible para su uso. La cantidad y por cuánto t

-

Cómo recapitular los libros de registro

Los libros de registro mantienen un registro de los gastos y le permiten administrar las finanzas más fácilmente. Los conductores de camiones comerciales utilizan los libros de registro. Los conducto

Finanzas

- La importancia del seguro de vida para sus finanzas

- Revisión de préstamos de refinanciamiento de automóviles de RefiJet:asistencia personalizada durante todo el proceso de refinanciamiento

- ¿Qué son los ingresos netos por intereses?

- ¿Qué es un dividendo en acciones?

- ¿Qué es una parte interesada frente a un accionista?

- ¿Qué es un evento de crédito?

-

¿Cuáles son los beneficios de ahorrar electricidad?

¿Cuáles son los beneficios de ahorrar electricidad? Ahorrar electricidad tiene una variedad de beneficios. Probablemente escuche mucho sobre el ahorro de electricidad en los medios. Sin embargo, es importante considerar las razones por las que lo harí...

-

El blackjack y el póquer Texas Hold'em casi arruinan mi vida:cómo obtener ayuda para la adicción al juego

El blackjack y el póquer Texas Hold'em casi arruinan mi vida:cómo obtener ayuda para la adicción al juego Adicción al juego, o juego compulsivo, es un problema grave en Estados Unidos que afecta a millones de personas y puede arruinar su vida, carrera profesional, y matrimonio. Quería compartir con ustede...

-

Cómo reemplazar una tarjeta EBT

Cómo reemplazar una tarjeta EBT Cómo reemplazar una tarjeta EBT El Programa de Asistencia Nutricional Suplementaria, una vez conocido como el Programa de Cupones para Alimentos, proporciona beneficios a las familias necesitadas en ...

-

Cómo llenar un cheque en blanco

Cómo llenar un cheque en blanco Es fácil llenar un cheque en blanco. Un cheque es un documento legal que autoriza a un banco a pagar dinero a alguien desde su cuenta corriente. Los bancos proporcionan cheques en blanco, llamados ch...