¿Qué es la tasa de recuperación?

Índice de recuperación, de uso común en la gestión del riesgo de crédito, se refiere al monto recuperado cuando un préstamo incumple. En otras palabras, la tasa de recuperación es la cantidad, expresado como porcentaje, recuperado de un préstamo cuando el prestatario no puede liquidar el monto total pendiente. Siempre es deseable una tasa más alta. Aunque la tasa se usa típicamente para incumplimientos de deuda, También se puede utilizar para cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten incumplimientos.

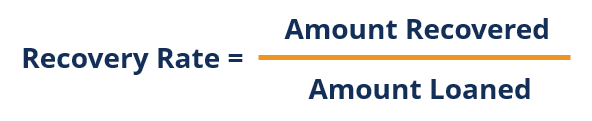

Fórmula para la tasa de recuperación

Dónde:

- El monto recuperado es el monto en dólares que recibe el emisor durante el período del préstamo.

- Monto prestado es el monto prestado por el emisor.

Factores que afectan la tasa de recuperación

Al analizar los factores que pueden afectar la tasa de recuperación, Los factores más notables son las malas condiciones macroeconómicas Consumo El consumo se define como el uso de bienes y servicios por parte de un hogar. Es un componente en el cálculo del Producto Interno Bruto y cuestiones comerciales.

1. Condiciones macroeconómicas

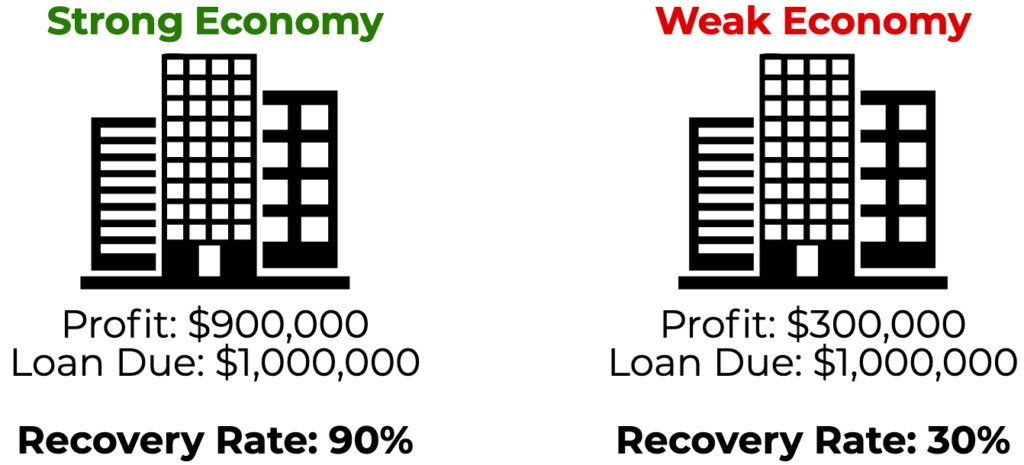

Las malas condiciones macroeconómicas afectan significativamente la tasa de recuperación de los préstamos. Las tasas son típicamente más bajas durante una recesión económica severa Depresión económica Una depresión económica es un hecho en el que una economía se encuentra en un estado de crisis financiera, a menudo es el resultado de un período de actividad negativa basada en la tasa del Producto Interno Bruto (PIB) del país. Es mucho peor que una recesión con una caída significativa del PIB, y suele durar muchos años. Durante las malas condiciones macroeconómicas, las empresas enfrentan una reducción de la rentabilidad y un mayor riesgo de impago de la deuda. Por ejemplo, considere el siguiente escenario:

La Compañía ABC enfrenta problemas de rentabilidad y dejará de pagar su préstamo el próximo año. El monto pendiente es $ 1, 000, 000. En una economía fuerte, la empresa puede generar $ 900, 000 para cancelar su préstamo. En una economía débil la empresa solo puede generar $ 300, 000.

Como se ilustra arriba, para una empresa que se espera que incumpla su deuda, Las malas condiciones macroeconómicas reducen la tasa de recuperación ya que la empresa genera menos ganancias para saldar su deuda.

2. Problemas comerciales

Las fallas comerciales causadas por problemas comerciales imprevistos afectan la tasa de recuperación. Por ejemplo, un incendio catastrófico que resulte en la incapacidad para realizar negocios puede resultar en que una empresa no pague su deuda. En breve, Los problemas comerciales que afectan la capacidad de una empresa para realizar negocios y generar ganancias juegan un papel clave en la tasa de recuperación.

Recuperación dentro de una estructura de capital

La deuda con mayor antigüedad dentro de una estructura de capital ofrece una tasa de recuperación más alta. Esto se debe a que a la deuda senior se le otorga un mayor derecho sobre los activos en comparación con la deuda que ocupa un lugar más bajo en la estructura de capital. En un informe de datos emitido por Moody's, la tasa promedio de recuperación de la deuda corporativa en 2017 fue del 81,3% para los préstamos, 52,3% para bonos senior garantizados, 52,3% para bonos senior no garantizados, y 4,5% para bonos subordinados. Considere el siguiente ejemplo:

Una empresa se enfrenta a la quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes y posee $ 500, 000 en activos distribuibles a tenedores de deuda senior garantizada y tenedores de deuda subordinada. A los titulares de deuda senior garantizada se les adeuda $ 700, 000 mientras que a los tenedores de deuda subordinada se les debe $ 1, 000, 000. ¿Cuál es la tasa de recuperación para los dos tenedores de deuda diferentes?

Los tenedores de deuda senior reciben una mayor prioridad en la estructura de capital. En otras palabras, Los activos deben distribuirse primero a los tenedores de deuda senior antes de que se les pague a los tenedores de deuda subordinada. Dado que a los tenedores de deuda senior se les deben $ 700, 000 y la empresa solo tiene $ 500, 000 en activos, todos los activos de la empresa se entregan a los tenedores de deuda senior a una tasa de recuperación del 71%. Los tenedores de deuda subordinados se quedan sin activos, como ya se han distribuido, y ellos, por lo tanto, recuperará el 0%.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Reestructuración de la deuda Reestructuración de la deuda La reestructuración de la deuda es un proceso en el que una empresa u otra entidad que experimenta dificultades financieras y problemas de liquidez refinancia sus obligaciones de deuda existentes para obtener más flexibilidad a corto plazo y hacer que su carga de deuda sea más manejable en general.

- Prima de riesgo de incumplimiento Prima de riesgo de incumplimiento Una prima de riesgo de incumplimiento es efectivamente la diferencia entre la tasa de interés de un instrumento de deuda y la tasa libre de riesgo. La prima de riesgo de incumplimiento existe para compensar a los inversores por la probabilidad de que una entidad incumpla su deuda.

- Acuerdo entre acreedores Acuerdo entre acreedores Un acuerdo entre acreedores, comúnmente conocida como escritura entre acreedores, es un documento firmado entre uno o más acreedores, estipulando de antemano cómo se resuelven sus intereses en competencia y cómo trabajar en conjunto al servicio de su prestatario mutuo.

- Deuda senior y subordinada Deuda senior y subordinada Para entender la deuda senior y subordinada, primero debemos revisar la pila de capital. Capital stack clasifica la prioridad de diferentes fuentes de financiamiento. La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación, la deuda senior se paga primero

-

Cómo aprender sobre el historial de su hogar

El escenario de pesadilla es el siguiente:pasas meses, tal vez incluso años, buscando una casa que sea perfecta. Haces una oferta cerrar el trato, mudarse, y ¡zas! Descubres todo tipo de secretos sobr

-

Cómo enviar dinero a PayPal con una tarjeta de crédito

Transfiera fondos a su cuenta PayPal usando una tarjeta de crédito. PayPal funciona como una plataforma de pago en línea entre compradores y vendedores de bienes y servicios. Tradicionalmente, un ven

-

¿Quiere comprar criptomonedas pero no sabe por dónde empezar? Aquí hay una guía sencilla

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo conseguir acciones

El mercado de valores es una herramienta poderosa para ahorrar para la jubilación y aumentar la riqueza. Conozca los nueve pasos importantes para ingresar en acciones. Si bien el mercado de valores

Finanzas

-

¿Qué son las finanzas conductuales?

¿Qué son las finanzas conductuales? Las finanzas conductuales son el estudio de la influencia de la psicología en el comportamiento de los inversores o analistas financieros. También incluye los efectos posteriores en los mercados. Se c...

-

Si mi cuenta bancaria es cerrada por el banco,

Si mi cuenta bancaria es cerrada por el banco, ¿Significa que no puedo abrir otra cuenta? Su banco puede cerrar su cuenta. Solo necesita leer los términos descritos en el acuerdo de depósito que recibió cuando abrió su cuenta bancaria para ver...

-

Los 3 mejores préstamos para la creación de crédito de 2021

Los 3 mejores préstamos para la creación de crédito de 2021 Los préstamos para generar crédito pueden brindar a las personas con poco o ningún crédito, u otros problemas crediticios, la oportunidad de construir o reconstruir un historial crediticio positivo. ...

-

¿Qué es la liquidez y por qué es importante para las empresas?

¿Qué es la liquidez y por qué es importante para las empresas? Las empresas necesitan dinero en efectivo para mantenerse a flote. Incluso con ventas saludables, si su empresa no tiene efectivo para operar, tendrá dificultades para tener éxito. Pero observar la po...