¿Qué es la paridad Put-Call?

La paridad put-call es un concepto importante en opciones Opciones:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, para comprar o vender un activo en una fecha determinada a un precio específico. Fijación de precios que muestra cómo los precios de las opciones de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. llamadas Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y el activo subyacente Clase de activo Una clase de activo es un grupo de vehículos de inversión similares. Por lo general, se negocian en los mismos mercados financieros y están sujetos a las mismas reglas y regulaciones. deben ser coherentes entre sí. Esta ecuación establece una relación entre el precio de una opción de compra y venta que tienen el mismo activo subyacente. Para que esta relación funcione, la opción de compra y venta debe tener una fecha de vencimiento y un precio de ejercicio idénticos.

La relación de paridad put-call muestra que una cartera que consta de posiciones largas y cortas al invertir, las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (en corto). opción de llamada y posiciones cortas, largas y cortas En la inversión, las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). la opción de venta debe ser igual a un contrato a plazo con el mismo activo subyacente, vencimiento, y precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente, dependiendo del precio. Esta ecuación se puede reorganizar para mostrar varias formas alternativas de ver esta relación.

Resumen rápido de puntos

- La paridad put-call es una relación importante entre los precios de las opciones put, llamadas y el activo subyacente

- Esta relación solo es cierta para las opciones europeas con precios de ejercicio idénticos, fechas de vencimiento, y activos subyacentes (las opciones europeas solo pueden ejercerse al vencimiento, a diferencia de las opciones estadounidenses que se pueden ejercer en cualquier fecha hasta la fecha de vencimiento)

- Esta teoría sostiene que la celebración simultánea de una opción put corta y una compra larga (precios de ejercicio y vencimiento idénticos) debería proporcionar el mismo rendimiento que un contrato a plazo con la misma fecha de vencimiento que las opciones y donde el precio a plazo es el mismo que el precio de ejercicio de las opciones.

- La paridad put-call se puede utilizar para identificar oportunidades de arbitraje en el mercado.

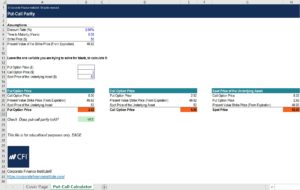

Calculadora de Excel de paridad put-call

Debajo, revisaremos una pregunta de ejemplo que involucra la relación de paridad put-call. Esto se puede hacer fácilmente con Excel. Para descargar la calculadora de paridad put-call, Consulte el recurso gratuito de CFI:Calculadora de paridad put-call Calculadora de paridad put-call Esta calculadora de paridad put-call demuestra la relación entre las opciones de venta, Opciones de llamada, y su activo subyacente.

Interpretación de la paridad put-call

Para comprender mejor la teoría de la paridad put-call, Consideremos una situación hipotética en la que usted compra una opción de compra Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. por $ 10 con un precio de ejercicio de $ 100 y una fecha de vencimiento de un año, así como vender una opción de venta Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. por $ 10 con un precio de ejercicio y vencimiento idénticos. Según la paridad put-call, eso sería equivalente a comprar el activo subyacente y pedir prestado un monto igual al precio de ejercicio descontado Tasa de descuento En finanzas corporativas, una tasa de descuento es la tasa de rendimiento utilizada para descontar los flujos de efectivo futuros a su valor presente. Esta tasa es a menudo el costo de capital promedio ponderado de una empresa (WACC), Tarifa de regreso requerida, o la tasa de rentabilidad que los inversores esperan ganar en relación con el riesgo de la inversión. hasta hoy. El precio al contado del activo es $ 100 y asumimos que al final del año el precio es $ 110, entonces, ¿Se mantiene la paridad put-call?

Si el precio sube a $ 110, ejercería la opción de compra. Pagó $ 10 por él, pero puede comprar el activo Clase de activo Una clase de activo es un grupo de vehículos de inversión similares. Por lo general, se negocian en los mismos mercados financieros y están sujetos a las mismas reglas y regulaciones. al precio de ejercicio de $ 100 y venderlo por $ 110, por lo que obtiene $ 0 netos. También ha vendido la opción de venta. Dado que el activo ha aumentado en valor de mercado, el comprador no ejercerá la opción de venta y usted se embolsará los $ 10. Eso te deja con $ 10 de esta cartera.

¿Cuál es la cartera que consta del activo subyacente y la posición corta sobre el precio de ejercicio en la fecha de vencimiento? Bien, si ha invertido en el activo al precio al contado Precio al contado El precio al contado es el precio de mercado actual de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento. de $ 100 y terminó en $ 110, y tuvo que devolver el precio de ejercicio al vencimiento de la cantidad que pidió prestada, que sería de $ 100, la cantidad neta sería de $ 10. Vemos que estas dos carteras tienen un valor neto de $ 10 positivos y la paridad put-call se mantiene.

¿Por qué es importante la paridad put-call?

Es importante comprender la teoría de la paridad put-call porque esta relación debe mantenerse en teoría. Con opciones de compra y venta europeas, si esta relación no se sostiene, entonces eso deja una oportunidad para el arbitraje. El arbitraje es la estrategia de aprovechar las diferencias de precios en diferentes mercados para el mismo activo. Para que suceda debe existir una situación de al menos dos activos equivalentes con precios diferentes. En esencia, el arbitraje es una situación de la que un comerciante puede beneficiarse. Reorganizando esta fórmula, podemos resolver cualquiera de los componentes de la ecuación. Esto nos permite crear una opción de compra o venta sintética. Si una cartera de la opción sintética cuesta menos que la opción real, basado en la paridad put-call, un comerciante podría emplear una estrategia de arbitraje para obtener ganancias.

¿Qué es la ecuación de paridad Put-Call?

Como se ha mencionado más arriba, La ecuación de paridad put-call puede escribirse de diferentes formas y reorganizarse para hacer inferencias variables. Un par de formas comunes en que se expresa son las siguientes:

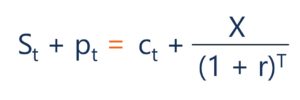

St + pt =ct + X / (1 + r) ^ T

La ecuación anterior que se muestra en esta combinación se puede interpretar como una cartera que mantiene una posición larga Posiciones largas y cortas En la inversión, las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). en el activo subyacente y una opción de venta debe ser igual a una cartera que mantiene una posición larga en la opción de compra y el precio de ejercicio. De acuerdo con la paridad put-call, esta relación debería mantenerse o, de lo contrario, existiría una oportunidad para el arbitraje.

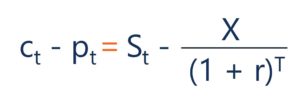

ct - pt =St - X / (1 + r) ^ T

En esta versión de la paridad put-call, una cartera que mantiene una posición larga en la call, y una posición corta en la venta debe ser igual a una cartera que consta de una posición larga en el activo subyacente y una posición corta del precio de ejercicio.

Para las ecuaciones anteriores, las variables se pueden interpretar como:

- St =Precio al contado Precio al contado El precio al contado es el precio de mercado actual de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento. del activo subyacente

- pt =Precio de la opción de venta

- ct =Precio de opción de compra

- X / (1 + r) ^ T =Valor Presente Valor Presente Neto (VAN) El Valor Presente Neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontada al presente. del precio de ejercicio, descontado a partir de la fecha de vencimiento

- r =la tasa de descuento, a menudo la tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor.

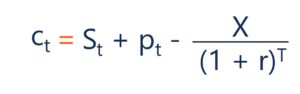

La ecuación también se puede reorganizar y resolver para un componente específico. Por ejemplo, basado en la paridad put-call, se puede crear una opción de compra sintética. A continuación se muestra una opción de compra sintética:

ct =St + pt - X / (1 + r) ^ T

Aquí podemos ver que la opción de compra Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. debe ser igual a una cartera con una posición larga en el activo subyacente, una posición larga en la opción de venta Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. y una posición corta sobre el precio de ejercicio. Esta cartera se puede considerar como una opción de compra sintética. Si esta relación no se mantiene, entonces existe una oportunidad de arbitraje. Si la opción de compra sintética fue menor que la opción de compra, entonces podría comprar la opción de compra sintética y vender la opción de compra real para obtener ganancias.

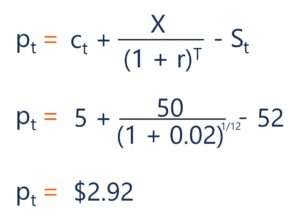

Paridad put-call:ejemplo de opción call europea

Consideremos ahora una pregunta relacionada con la paridad de opción de compra. Suponga una opción de compra europea sobre un barril de petróleo crudo con un precio de ejercicio de 50 dólares y un vencimiento a un mes, se negocia por $ 5. ¿Cuál es el precio de la prima de venta con el mismo precio de ejercicio y tiempo hasta el vencimiento? si la tasa libre de riesgo a un mes es del 2% y el precio al contado del activo subyacente es de $ 52?

Aquí podemos ver el cálculo que se usaría para encontrar la prima de venta:

Estos cálculos también se pueden realizar en Excel. A continuación, se muestra la solución a la pregunta anterior hecha en Excel:

Calculadora de paridad put-call Esta calculadora de paridad put-call demuestra la relación entre las opciones de venta, Opciones de llamada, y su activo subyacente.

Calculadora de paridad put-call Esta calculadora de paridad put-call demuestra la relación entre las opciones de venta, Opciones de llamada, y su activo subyacente.

Si desea obtener más información sobre modelos financieros, echa un vistazo a los cursos de modelado financiero de CFI

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico.

- Modelos de precios de opcionesModelos de precios de opciones Los modelos de precios de opciones son modelos matemáticos que utilizan ciertas variables para calcular el valor teórico de una opción. El valor teórico de un

- ArbitrageArbitrageArbitrage es la estrategia de aprovechar las diferencias de precios en diferentes mercados para el mismo activo. Para que suceda debe existir una situación de al menos dos activos equivalentes con precios diferentes. En esencia, El arbitraje es una situación de la que un comerciante puede beneficiarse

- Derivados Derivados Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente. Son instrumentos financieros complejos que

-

Cómo pensar en el rendimiento de la inversión pasiva

Última actualización diciembre de 2019 Uno de los mayores errores que cometen los inversores es basar sus decisiones en el rendimiento reciente. Esto puede significar comprar más acciones de una ac

-

¿Qué es la deriva de duración?

La deriva de la duración representa el cambio en la duración como resultado del paso del tiempo. Es un problema en la gestión de activos y pasivos, lo que hace necesario monitorear y recalcular periód

-

Esto es lo mejor que comprar ecológico

El cambio climático nos afectará por el resto de nuestras vidas, eso es solo la ciencia. Muchas de las soluciones que necesitaremos encontrar serán estructurales, como avanzar hacia las energías renov

-

¿Qué es la fase de acumulación?

La fase de acumulación se refiere al tiempo en el ciclo de vida de una inversión cuando un individuo o un inversionista acumula el valor de su anualidad o inversión. Es la segunda fase del proceso de

Finanzas

- ¿Qué es la financiación estructurada?

- 9 beneficios clave del software de gestión de gastos

- ¿Qué es un infopreneur:cómo dominar el ajetreo lateral moderno?

- Viviendo un estilo de vida saludable con un presupuesto ajustado

- ¿Qué son las deducciones por encima de la línea?

- Revisión de Chase Bank para 2021

-

Cómo realizar un pago a Globe Life

Cómo realizar un pago a Globe Life Globe Life Insurance Company comenzó como Liberty National Life Insurance Company. Fue fundada en 1990 en Alabama como parte de una orden fraternal conocida como los Heraldos de la Libertad. Más tarde...

-

¿En qué se diferencian las cuentas de ahorro de alto rendimiento de las cuentas de ahorro tradicionales?

¿En qué se diferencian las cuentas de ahorro de alto rendimiento de las cuentas de ahorro tradicionales? El uso de una cuenta de ahorros de alto rendimiento puede ayudarlo a maximizar sus objetivos de ahorro. (iStock) Si todavía está guardando su dinero en una cuenta de ahorros tradicional, podría esta...

-

10 formas tontas de asustar a posibles compradores de vivienda

10 formas tontas de asustar a posibles compradores de vivienda Cuando llegue el momento de poner su casa en el mercado, pasará de ser propietario a vendedor. No cometer errores, los dos son muy diferentes, y si no quiere asustar a los compradores, tendrá que hace...

-

La guía de colonizadores frugales para llegar a Marte

La guía de colonizadores frugales para llegar a Marte ¿Quieres hacer un viaje a Marte? Para mucha gente, tal viaje sería la emoción de su vida. Pero no hay indicios de que una persona promedio pueda desembolsar los miles de millones de dólares que se n...