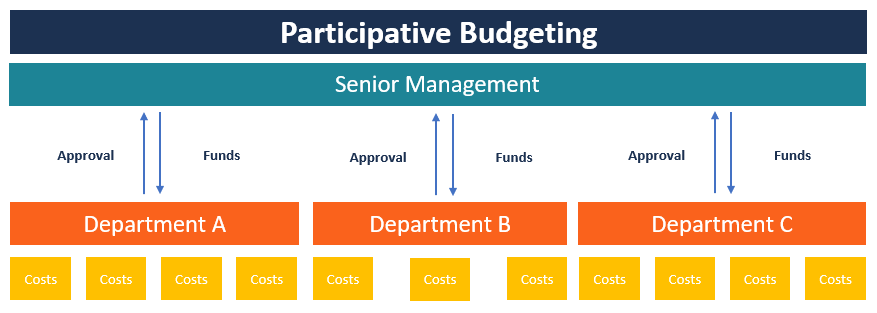

¿Qué es el presupuesto participativo?

La elaboración de presupuestos participativos es un proceso de elaboración de presupuestos en el que las personas que se encuentran en los niveles inferiores de la gestión están involucradas en el proceso de preparación del presupuesto. A diferencia de la presupuestación impuesta, la presupuestación impuesta, la presupuestación impuesta, también conocido como presupuesto de arriba hacia abajo, es el proceso en el que la alta dirección de una empresa prepara un presupuesto y luego lo impone a los gerentes de nivel inferior para su implementación. Empieza en la cima donde el presupuesto es preparado por el proceso de alta dirección, El presupuesto participativo comparte la responsabilidad con los gerentes de nivel inferior para darles un sentido de propiedad en el negocio.

El presupuesto participativo también tiende a producir presupuestos que son más alcanzables, ya que los empleados de nivel inferior están mejor posicionados para informar a sus supervisores dónde deben asignarse los fondos. Cuando una organización implementa un presupuesto participativo, muestra la confianza de la alta dirección en su personal. El sentido de propiedad de los empleados les da la motivación para trabajar duro y alcanzar las metas que ayudaron a prepararse.

Cómo funciona

Un presupuesto se enfrenta a una mayor probabilidad de ser alcanzable si las personas que lo preparan conocen los costos en los que se incurre dentro de la organización. Si bien la alta dirección puede poseer la información necesaria sobre el funcionamiento de la empresa, pueden no tener conocimiento de los costos incurridos a nivel departamental. Significa que pueden subestimar los costos o sobrestimar los ingresos proyectados Guía de ganancias Una guía de ganancias es la información proporcionada por la administración de una empresa que cotiza en bolsa con respecto a sus resultados futuros esperados, incluyendo estimaciones. Eventualmente afectará el funcionamiento del departamento debido a la escasez de efectivo. Sin embargo, involucrar a los gerentes subordinados para coordinar el proceso de preparación del presupuesto beneficiará a la empresa, ya que estos gerentes tienen mejor información sobre el funcionamiento de sus respectivos departamentos.

Un proceso de presupuesto participativo será más efectivo cuando la organización adopte un sistema de controles y equilibrios para evitar que los gerentes rebeldes abusen de su poder. Dado que el presupuesto se mueve de los gerentes inferiores a los medios y luego a la alta dirección, el borrador del presupuesto se puede revisar en cada nivel de gestión, con los altos directivos teniendo la última palabra.

En cada nivel gerencial de revisión, los gerentes están interesados en identificar los costos que puedan resultar en desperdicios e ineficiencias en la empresa. Antes de que se realicen cambios en el borrador del presupuesto, los gerentes de nivel inferior deben participar para dar sus razones para hacer ciertas sugerencias en el presupuesto. Esto dará como resultado el uso efectivo de los fondos cuando los gerentes trabajen mano a mano con el personal de contabilidad.

Ventajas del presupuesto participativo

Los siguientes son algunos de los beneficios de implementar un enfoque de presupuesto participativo en una organización:

1. Transferencia de información hacia arriba

Una de las ventajas del presupuesto participativo es el intercambio de información de los gerentes de nivel departamental a la alta dirección. Significa que los gerentes subordinados tienen la oportunidad de presentar sus puntos de vista sobre ciertos problemas organizacionales.

Los gerentes también tienen la oportunidad de discutir las dificultades que encuentran en la preparación del presupuesto y pensar en formas de resolver los problemas. Tanto los altos directivos como los subordinados también pueden compartir sus puntos de vista sobre determinados temas de interés.

2. Motivación de los empleados

Cuando los empleados participan en el proceso de preparación del presupuesto, llegan a ser dueños de una parte del proceso de presupuestación. Les da un sentido de propiedad cuando la alta dirección tiene en cuenta sus sugerencias. También se sienten apreciados por la dirección cuando se les da la oportunidad de sentarse con los altos directivos y compartir sus puntos de vista sobre determinados puntos de interés. La participación de los empleados en el proceso mejora su moral Moral de los empleados La moral de los empleados se define como la satisfacción general, panorama, y sentimientos de bienestar que tiene un empleado en el lugar de trabajo. En otra, proporcionándoles una mayor necesidad de trabajar más duro para lograr las metas que ayudaron a establecer.

3. Congruencia de objetivos

La congruencia de objetivos se refiere al acuerdo entre los objetivos del empleado y los objetivos generales de la empresa. Para que la empresa cree un presupuesto que sea alcanzable, tanto la dirección como el personal deben establecer metas que se muevan en la misma dirección.

Por ejemplo, si el objetivo de la empresa es duplicar la capacidad de producción en el próximo año, debe ser compartido con los empleados ya que son las personas encargadas de implementar la propuesta. Si no hay acuerdo entre los objetivos de la empresa y los objetivos de los gerentes subordinados, será imposible alcanzar los objetivos establecidos.

Desventajas del presupuesto participativo

1. Requiere mucho tiempo

La limitación más común de un presupuesto participativo es que consume mucho tiempo en comparación con un presupuesto impuesto. Dado que la preparación del presupuesto comienza desde el nivel de departamento hasta arriba, puede ocurrir demasiada participación que puede descarrilar el proceso. Involucrar a todos los empleados de cada departamento significará que las negociaciones pueden tardar demasiado antes de que el personal llegue a un acuerdo. Si no hay acuerdo, la dirección deberá tomar la decisión final, lo que significa que el personal deberá aceptar una decisión impuesta.

2. Holgura presupuestaria

La otra limitación es la holgura presupuestaria Holgura presupuestaria La holgura presupuestaria es la práctica de sobrestimar los gastos y / o subestimar los ingresos proyectados al preparar un estado presupuestario para el próximo período financiero. Es un colchón creado por la gerencia o gerentes de nivel inferior para preparar estimaciones presupuestarias que no serán difíciles de lograr. Los empleados pueden sobreestimar los costos y / o subestimar las proyecciones de ingresos como una forma de manipular el presupuesto en su beneficio. Significa que los gerentes subordinados establecerán objetivos que seguramente alcanzarán e incluso superarán en el próximo año financiero. Esto ocurre principalmente cuando el desempeño del gerente se mide sobre la base de la consecución del presupuesto. Al hacer que el presupuesto sea fácil de lograr, se considerará que los gerentes superan sus objetivos.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, Explore los recursos adicionales relevantes de CFI a continuación:

- Presupuesto de abajo hacia arriba Presupuesto de abajo hacia arriba El presupuesto de abajo hacia arriba es un método de presupuestación que comienza a nivel de departamento, subiendo al nivel superior. Se requiere que cada departamento dentro de la organización compile una lista de las cosas que necesita, los proyectos que tiene previsto realizar en el próximo ejercicio económico, y estimaciones de costos. A continuación, se suman las estimaciones de todos los departamentos para obtener el presupuesto general de la empresa.

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Presupuesto de arriba hacia abajo Presupuesto de arriba hacia abajo El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos y luego lo pasa a los gerentes de departamento para su implementación.

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

¿Puede Shiba Inu superar a Dogecoin?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo elegir la mejor alfombra barata

Encuentra alfombras baratas. Si está buscando instalar alfombras nuevas en su hogar, probablemente haya notado las costosas alfombras que se venden en las grandes tiendas minoristas. Dependiendo del

-

Cómo pedir cheques en Walmart

Cómo pedir cheques en Walmart Walmart es una de las tiendas minoristas más conocidas del mundo. Se ha dicho que los consumidores pueden encontrar cualquier cosa que necesiten en Walmart. Si necesita

-

Tratamiento casero barato para piojos

Utilice un peine para liendres para eliminar los piojos y las liendres de su cabello. Los piojos son diminutos insectos sin alas que viven entre el cabello humano y se alimentan de la sangre que extr

Finanzas

- ¿Qué es Down Round?

- Cómo automatizar sus finanzas

- Revisión de Bright Lending:préstamos costosos para financiamiento de emergencia

- 7 poderosos hábitos financieros para hacer la vida más fácil

- Préstamos para adopción:cómo financiar su adopción

- La vida después del dinero:consejos para sus finanzas y bienestar

-

Cómo operar de forma rentable en este mercado

Cómo operar de forma rentable en este mercado Tom Gentile La cosa es, no hay una forma correcta de comerciar todo el tiempo. No estoy diciendo que no pueda ganar mucho dinero en ningún tipo de mercado, porque seguro que puede hacerlo, pero debe ...

-

Oleadas de petróleo por las tensiones en Oriente Medio,

Oleadas de petróleo por las tensiones en Oriente Medio, cortes de salida Los precios del petróleo subieron por segundo día el jueves mientras el mercado digiere un recrudecimiento de las tensiones en el Medio Oriente y mira hacia los recortes de producci...

-

Explicación de los pagos iniciales (¿Cuánto debe pagar?)

Explicación de los pagos iniciales (¿Cuánto debe pagar?) ¿Se está preparando para una compra costosa? Asegúrese de aprender de antemano acerca de los pagos iniciales. Es bastante raro comprar una casa coche, anillo de bodas, o cualquier tipo de artículo cos...

-

Canal de precios

Canal de precios ¿Qué es un canal de precios? Un canal de precios aparece en un gráfico cuando el precio de un valor queda acotado entre dos líneas paralelas. Dependiendo de la dirección de la tendencia, el canal pu...