¿Qué es el índice de rotación de activos operativos?

El índice de rotación de activos operativos, un índice de eficiencia, es una variación de la tasa de rotación de activos total Tasa de rotación de activos La tasa de rotación de activos, también conocido como el índice de rotación total de activos, mide la eficiencia con la que una empresa utiliza sus activos para producir ventas. Una empresa con un alto índice de rotación de activos opera de manera más eficiente en comparación con los competidores con un índice más bajo. e identifica qué tan bien una empresa está utilizando sus activos operativos para generar ingresos.

Los activos operativos son activos que son esenciales para las operaciones diarias de una empresa. En otras palabras, Los activos operativos son los activos utilizados en el proceso ordinario de generación de ingresos de una empresa.

Sumario rápido:

- El índice de rotación de activos operativos es un índice de eficiencia que identifica las capacidades de generación de ingresos de los activos operativos de una empresa.

- Ejemplos de activos operativos incluyen PP&E, dinero en efectivo, cuentas por cobrar, inventario, y tierra.

- El índice de rotación de activos operativos se calcula dividiendo las ventas por los activos operativos.

Ejemplos de activos operativos y no operativos

Ejemplos de activos operativos incluyen:

- Propiedad, planta, y equipo (PPE) PP&E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

- Dinero en efectivo

- Cuentas por cobrar

- Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que un

- Patentes y licencias (si se requieren para operaciones comerciales)

- Terreno (si se usa en las operaciones del negocio)

Como regla general para determinar si un activo es un activo operativo, pregúntese:"Si la empresa no tiene este activo, ¿podrán continuar con sus operaciones diarias? " Si la respuesta es no, entonces es probable que el activo sea un activo operativo.

Ejemplos de activos no operativos incluyen:

- Valores negociables Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten para valores de renta variable o valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión.

- Préstamos por cobrar

- Terreno desocupado (activos no utilizados)

- Efectivo restringido (efectivo que no está disponible para uso comercial inmediato)

Fórmula para la tasa de rotación de activos operativos

Dónde:

- Ventas se refiere a los ingresos totales obtenidos por la empresa

- Activos operativos , como se define arriba, son activos que son esenciales para las operaciones diarias de una empresa

Ejemplo

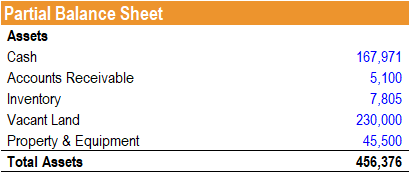

Jeff es analista de acciones y busca determinar la eficiencia del uso que hace una empresa de sus activos. Se proporciona un balance parcial de la empresa de la siguiente manera:

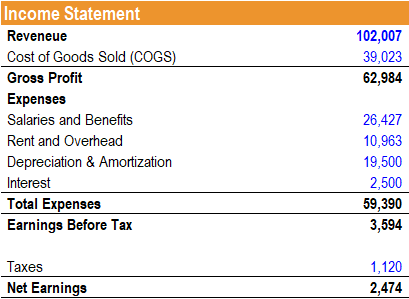

Adicionalmente, El estado de resultados de la empresa se proporciona de la siguiente manera:

Jeff señala que el balance general de la empresa incluye una partida de terrenos baldíos a $ 230, 000. Decide utilizar una variación de la rotación total de activos:la rotación de activos operativos para dar cuenta de los terrenos baldíos que no se utilizan actualmente en las operaciones de la empresa. Calcula la razón de la siguiente manera:

Tasa de rotación de activos operativos =(167, 971 + 5, 100 + 7, 805 + 45, 500) / 102, 007 = 2.22

Por lo tanto, por cada dólar invertido en sus activos operativos, Se generan $ 2.22 de ingresos.

Interpretación

El índice de rotación de activos operativos indica la eficiencia con la que una empresa utiliza sus activos operativos para generar ingresos. Es deseable una proporción más alta, ya que muestra que una empresa utiliza mejor sus activos operativos para generar ingresos.

Aunque no se utiliza con tanta frecuencia como el índice de rotación total de activos, El índice de rotación de activos operativos se utiliza cuando una empresa tiene grandes activos en sus libros que no son pertinentes para sus operaciones. La relación excluye dichos elementos de línea en su cálculo y, por lo tanto, proporciona información sobre qué tan bien se están utilizando los activos que generan ingresos.

Es importante señalar que no existe un índice de rotación de activos operativos “ideal” absoluto. La proporción debe analizarse en relación con la de los competidores o el promedio de la industria. Además, comparar la relación entre industrias no proporciona una visión sólida, ya que el requisito de activos operativos y las capacidades de generación de ingresos difieren significativamente entre industrias.

Más recursos

CFI es el proveedor oficial del programa de certificación Financial Modeling and Valuation Analyst (FMVA) ™, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

- Rendimiento operativo de los activos (OROA) Rendimiento operativo de los activos (OROA) Rendimiento operativo de los activos (OROA), un índice de eficiencia o rentabilidad, es una extensión del índice tradicional de rendimiento sobre activos. El rendimiento operativo de los activos se utiliza para mostrar el ingreso operativo de una empresa que se genera por dólar invertido específicamente en sus activos que se utilizan en sus operaciones comerciales diarias.

- Análisis de relación Análisis de relación El análisis de relación se refiere al análisis de varias piezas de información financiera en los estados financieros de una empresa. Son utilizados principalmente por analistas externos para determinar varios aspectos de un negocio, como su rentabilidad, liquidez, y solvencia.

-

Cómo los millennials están haciendo que los dentistas sean más agradables

Los millennials a menudo se han hecho famosos por invertir en métodos de gratificación instantánea para acompañar sus ocupados estilos de vida. Ahora, la generación ha entrado en la industria del cuid

-

No deje que su bebé arruine su presupuesto de comestibles

Hay mucho que aprender cuando se trata de cómo hacer un presupuesto para un bebé. Entre la comida para bebés y el costo de los pañales, a veces parece que no hay suficiente dinero para criar a un niño

-

9 errores comunes que comete con su cuenta corriente

La mayoría de nosotros pensamos en nuestra cuenta corriente de una sola manera:¿Hay suficiente dinero en ella? Si bien esa es sin duda la pieza más importante del rompecabezas, Hay muchas otras cosas

-

¿Cómo funciona la inversión?

¿Cómo funciona la inversión? Ya sea que desee ahorrar dinero para su educación, comprar una casa nueva o planificar su jubilación, invertir puede ayudarlo a avanzar hacia sus metas. Pero no es un pro

Finanzas

- Préstamos con garantía hipotecaria:pros y contras

- Revisión de préstamos AWL:préstamos de emergencia para préstamos a corto plazo

- Los 11 principales desafíos de gestión de gastos de viaje y cómo evitarlos

- ¿Qué es el ciclo de vida empresarial?

- Efectos del subempleo:una experiencia personal

- ¿Qué son las finanzas cuantitativas?

-

Análisis del mercado social,

Análisis del mercado social, Inc. y la plataforma Lightspeed Trader Las fuentes tradicionales de información para los comerciantes activos incluyen estimaciones de analistas, noticias, medidas de volatilidad del mercado y div...

-

¿Qué es CAPM?

¿Qué es CAPM? El Modelo de fijación de precios de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado Rendimiento esperado El rendimiento esperado de una inversión es el va...

-

Cómo utilizar los cupones de forma eficaz

Cómo utilizar los cupones de forma eficaz Me gusta ahorrar dinero, pero tiene que ser fácil. Y pasar horas recortando y organizando cupones, o planificar viajes de compras épicos en función de mi alijo de cupones no fácil. La mayoría de las...

-

Cómo pagar la deuda rápidamente

Cómo pagar la deuda rápidamente Esta guía fácil de usar lo ayudará a lograr una vida libre de deudas. (iStock) Nadie se pone en marcha con el objetivo de acumular deudas, pero eso no cambia el hecho de que la deuda personal en los...