¿En qué se diferencian los balances de las empresas de petróleo y gas?

La industria del petróleo y el gas es enorme y contribuye a una parte significativa del consumo energético mundial. Como muchas otras industrias, las empresas de petróleo y gas poseen elementos de línea específicos exclusivos para ellas. Aquí, Observamos partidas únicas en los balances de las compañías de petróleo y gas. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

Para las empresas petroleras que realizan exploración y producción, las partidas incluyen reservas probadas, reservas probables, y posibles reservas. También hay una partida de obligación de retiro de activos, que se refiere al costo de cerrar o retirar la operación. Finalmente, la partida de valor razonable derivado es una referencia a la posición cubierta de la empresa frente a la fluctuación de los precios de las materias primas. Estos elementos únicos del balance general pueden ser importantes para los analistas financieros. Función del analista financiero en la evaluación de las empresas de petróleo y gas.

Resumen

- Hay una serie de elementos únicos que aparecen en los balances de las empresas de petróleo y gas.

- Los ítems incluyen reservas probadas, reservas probables, posibles reservas, obligación de retiro de activos, y los elementos derivados del valor razonable.

- Son importantes a la hora de evaluar y comparar empresas de petróleo y gas y se pueden utilizar para comprender mejor a la empresa individual.

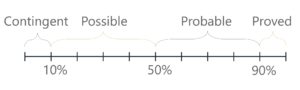

Demostrado, Probable, y posibles reservas

Reservas probadas, reservas probables, y las posibles reservas se refieren al petróleo crudo potencial que puede extraer una empresa de petróleo y gas. La cantidad de petróleo que se puede extraer de una reserva de petróleo siempre implica cierta incertidumbre en la estimación. Se basa en la cantidad de información geológica y de ingeniería disponible sobre la reserva de petróleo en cuestión.

Los niveles de incertidumbre al estimar la cantidad de petróleo en las reservas varían, y es por eso que las reservas se dividen en dos amplias categorías:probadas y no probadas. Dentro de la categoría de no probado, las reservas de petróleo se clasifican en las subcategorías de probables y posibles.

Reservas probadas son reservas de petróleo con la mayor certeza. El petróleo que se pueda extraer de dichas reservas debe presentar al menos un 90% de probabilidad de recuperación para ser clasificado como tal. Se basa en datos geológicos y de ingeniería y también debe tener en cuenta los métodos operativos, Condiciones económicas, y regulaciones gubernamentales.

los reservas no probadas categoría encapsula las categorías probables y posibles. Las reservas no probadas vienen con una mayor incertidumbre cuando se trata de técnicas, económico, o factores regulatorios. Conduce a una probabilidad de recuperación inferior al 90%.

Una reserva de petróleo con una probabilidad de recuperación de menos del 90% pero al menos el 50% cae bajo el probable categoría. Aquí, existe una probabilidad razonable de recuperación; sin embargo, circunstancias como la falta de datos geológicos suficientes o la incapacidad de instituir controles subterráneos adecuados impiden un mayor nivel de certeza.

La última categoría de uso común cae bajo posible . La probabilidad de posibles reservas de petróleo es muy incierta y se sitúa entre el umbral de recuperación del 10% y el 50%. A menudo, Las reservas que se conocen se clasifican aquí cuando se cuestiona la capacidad de producir a tasas comerciales.

Las reservas de petróleo con una incertidumbre extrema pueden caer dentro de la categoría de reservas contingentes. La probabilidad de certeza sobre dichas reservas es menor al 10%. La partida de reservas contingentes rara vez se ve en los balances de petróleo y gas.

A continuación se resumen las categorías de reservas de petróleo:

- Reservas probadas:probabilidad de recuperación superior al 90%

- Reservas probables:Entre el 50% y el 90% de probabilidad de recuperación.

- Posibles Reservas:Entre el 10% y el 50% de probabilidad de recuperación.

- Reservas contingentes:menos del 10% de probabilidad de recuperación

Los tres rubros anteriores se clasifican como activo a largo plazo Activos a largo plazo Los activos a largo plazo son activos que una empresa utiliza en su proceso de producción y con una vida útil de más de un año. Dichos activos también están y aparecen en el balance bajo propiedad, planta, y equipo PP &E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, . Aunque las líneas de pedido no son obligatorias, a menudo, las empresas invierten tiempo e investigación para agregarlos. Es especialmente cierto en el caso de las empresas más pequeñas que buscan demostrar su viabilidad comercial con la esperanza de fusionarse o ser adquiridas.

Obligación de retiro de activos

La obligación de retiro de activos es una obligación legal de sanear, apagar, o retirar un activo de larga duración. Puede existir en cualquier industria; sin embargo, es especialmente importante en petróleo y gas. Dado que todas las reservas de petróleo son finitas, las instalaciones de producción utilizadas en la extracción se retirarán al final de su vida útil. Las actividades comúnmente referenciadas en la obligación de retiro de activos incluyen:

- La eliminación de cualquier equipo de producción.

- La eliminación de instalaciones en cada pozo de petróleo.

- La restauración de la superficie de la tierra a su estado original antes de la extracción.

La obligación de retiro de activos se registrará en el período en el que se incurra si se puede hacer una aproximación razonable del valor razonable. Puede ser en el momento de una adquisición o durante la construcción. Si no se puede hacer una aproximación razonable, la obligación de retiro de activos se realizará cuando se pueda aproximar. A medida que se construyen más equipos de producción y sitios de pozos, la obligación de retiro de activos aumentará para reflejar el mayor costo de retiro futuro. La partida aparece en el balance bajo pasivos a largo plazo Tipos de pasivos Hay tres tipos principales de pasivos:corriente, no corriente, y pasivos contingentes. Los pasivos son obligaciones legales o deudas.

Valor razonable derivado

La partida de valor razonable de derivados no es específicamente exclusiva de las empresas de petróleo y gas. Está, sin embargo, un elemento muy común en los balances de las empresas de petróleo y gas. Dentro de la industria, los precios de las materias primas, como el aceite, son establecidos por el mercado. Para hacer frente a los precios en constante fluctuación, Las empresas de petróleo y gas pueden cubrir su posición utilizando derivados. Los derivados incluyen forwards, futuros, y opciones.

Por ejemplo, una empresa puede participar en un contrato a plazo para vender una cantidad determinada de petróleo a 50 dólares el barril. La línea de pedido como su nombre indica se reconoce a su valor razonable Valor razonable El valor razonable se refiere al valor real de un activo - un producto, existencias, o seguridad:acordada tanto por el vendedor como por el comprador. El valor razonable se aplica a un producto que se vende o se negocia en el mercado al que pertenece o en condiciones normales, y no a uno que se está liquidando. La línea de valor razonable derivado puede ser un activo o un pasivo. Si una empresa ha cubierto su posición y ha celebrado un contrato de derivados para vender a un precio fijo, la partida de valor razonable derivado aparecerá como un activo. Si una empresa ha cubierto su posición y ha celebrado un contrato de compra a un precio fijo, la partida de valor razonable derivado aparecerá como un pasivo.

¿Por qué son importantes los elementos del balance general de las empresas de petróleo y gas?

Los elementos de línea mencionados anteriormente son importantes para comprender a las empresas dentro de la industria del petróleo y el gas. Dado que estas empresas dependen en gran medida del recurso finito que extraen, evaluar la disponibilidad y la probabilidad de que se pueda extraer puede ayudar a dar una aproximación a la valoración de la empresa. Por ejemplo, al seleccionar empresas, uno puede mirar cuántas reservas probadas poseen. Las reservas también se pueden convertir en múltiplos de valoración para comparar diferentes empresas.

Comprender la obligación de retiro de activos también es muy importante al evaluar una compañía de petróleo y gas. La partida de obligación de retiro de activos se puede monitorear a lo largo del tiempo para determinar los costos de retiro de las instalaciones que se construyen durante el período de extracción. Si se va a utilizar un número conocido de instalaciones o equipos para la extracción futura, comprender la línea de pedido puede ayudar a pronosticar los costos futuros de la empresa.

Finalmente, La identificación y evaluación de los elementos derivados del valor razonable que pueden estar presentes en los balances generales de la empresa puede dar una idea de cuán cubierta puede estar la posición de la empresa. Puede ser un componente que influya en el perfil de riesgo de una empresa. También puede ser un indicador de cómo se limitan los precios en una empresa, es decir., en situaciones en las que los precios del petróleo aumentan drásticamente.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles

- Imprimación para petróleo y gas Imprimación para petróleo y gas La industria del petróleo y el gas, también conocido como el sector energético, se relaciona con el proceso de exploración, desarrollo, y refinamiento de petróleo crudo y gas natural. Eso

- Descripción general del petróleo crudo Descripción general del petróleo crudo El petróleo crudo es una mezcla natural de hidrocarburos que se encuentra bajo tierra. Puede aparecer en forma de un líquido muy viscoso a un espeso

- Derivados Derivados Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente. Son instrumentos financieros complejos que

- Materias primas Las materias primas son otra clase de activos al igual que las acciones y los bonos. La mayoría de los productos básicos son productos que provienen de la tierra que poseen

-

Crypto corrige después de que el catalizador de coronavirus pone fin a una carrera épica ... pero la reducción a la mitad aún se acerca

Después de una carrera épica, las criptomonedas están experimentando una corrección que parece correlacionarse con los temores del coronavirus en otros mercados. Todavía, la reducción a la mitad todav

-

¿Es inteligente pagar la matrícula universitaria con una tarjeta de crédito?

En primer lugar, la respuesta parece obvia:usar una tarjeta de crédito para pagar la matrícula universitaria es una idea terrible. Con las altas tarifas que vienen con el plástico, podría acumular mil

-

Costo por uso:cómo puede ayudarlo a ahorrar dinero

Cuando se trata de ropa, Zapatos, y compras de accesorios, Soy un firme creyente en el costo por uso, a lo que también me refiero como obtener el valor de mi dinero. No importa si es una compra bara

-

¿Qué pasa con el precio de Ether?

Éter:hígado picado, ¿O calma antes de la tormenta? ¿Qué pasa con el precio de Ether? Si compró BTC o LTC el 11 de octubre, 2017, viste un 10% de ganancias para el día 12. Si compraste ETH, tienes su

Finanzas

-

¿Qué es un contrato a plazo de renta fija?

¿Qué es un contrato a plazo de renta fija? Un contrato a plazo de renta fija se refiere a un acuerdo entre dos contrapartes para comprar o vender un instrumento de renta fija en una fecha determinada, precio, y monto en el futuro. Los contrato...

-

Cónyuges y deudas:¿Quién está realmente en apuros con esas facturas?

Cónyuges y deudas:¿Quién está realmente en apuros con esas facturas? Su cónyuge ha acumulado miles de dólares en deudas de tarjetas de crédito que usted no conocía. Si su pareja no puede pagar esta deuda, eres responsable ¿Pueden las instituciones financieras detrás de...

-

3 consejos de gestión del tiempo para autónomos en ciernes

3 consejos de gestión del tiempo para autónomos en ciernes Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo canjear sus puntos de recompensa Visa

Cómo canjear sus puntos de recompensa Visa Si gana puntos de recompensa a través de una o más de sus tarjetas Visa, no obtiene sus puntos de Visa, que es una red de tarjetas de crédito que incluye una variedad de bancos que emiten tarjetas Vis...