¿Qué es la tasa de interés nominal?

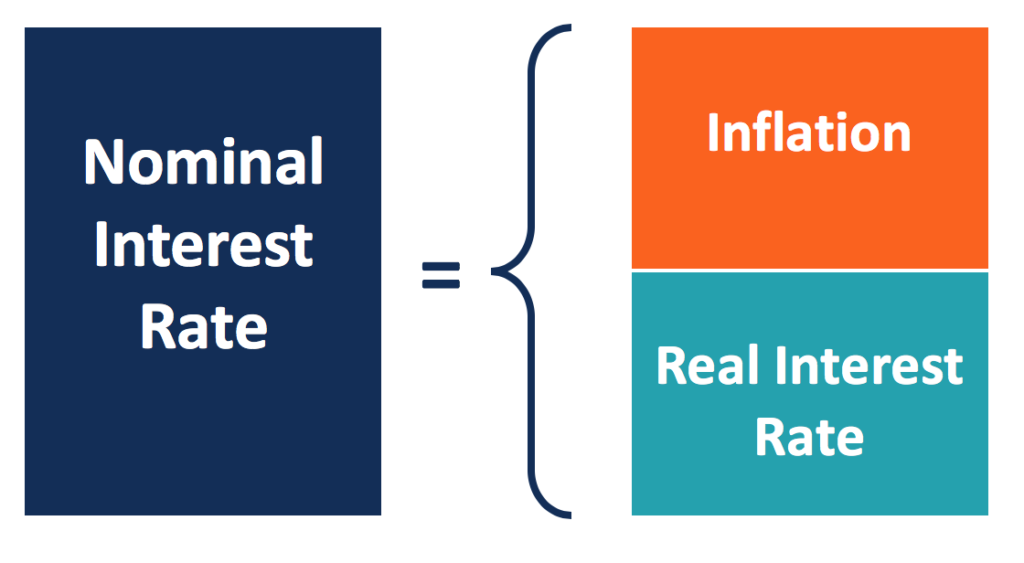

La tasa de interés nominal se refiere a la tasa de interés antes de ajustar por inflación Inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero). También se refiere a la tasa especificada en el contrato de préstamo sin ajustar por capitalización. La tasa de interés nominal contrasta con la tasa de interés real con respecto al ajuste por inflación y la tasa de interés efectiva con respecto al ajuste compuesto.

Las tasas de interés nominales pueden verse afectadas por diferentes factores, incluyendo la demanda y la oferta Oferta y demanda Las leyes de la oferta y la demanda son conceptos microeconómicos que establecen que en los mercados eficientes, la cantidad ofrecida de un bien y la cantidad de dinero, la acción del gobierno federal, la política monetaria del banco central, y muchos otros.

Los bancos centrales implementan la tasa de interés nominal de corto plazo como una herramienta de política monetaria. Durante una recesión económica, la tasa nominal se reduce para estimular las actividades económicas. Durante los períodos inflacionarios, se eleva la tasa nominal.

Resumen

- En contraste con la tasa de interés real, la tasa de interés nominal se refiere a la tasa de interés antes de ajustar por inflación.

- Según el efecto Fisher, La tasa de interés nominal es igual a la tasa de interés real más la tasa de inflación esperada.

- A diferencia de la tasa de interés efectiva, la tasa de interés nominal se refiere a la tasa especificada en el contrato de préstamo sin ajustar por capitalización.

Tasa de interés nominal frente a tasa de interés real

La tasa de interés es el costo de pedir prestado o devolver el préstamo debido al valor temporal del dinero Valor temporal del dinero El valor temporal del dinero es un concepto financiero básico que sostiene que el dinero en el presente vale más que la misma suma de dinero que se recibe en el presente. el futuro. Esto es cierto porque el dinero que tiene en este momento se puede invertir y obtener un rendimiento, creando así una mayor cantidad de dinero en el futuro. (También, con futuro. La tasa se conoce como tasa nominal, que se indica en el contrato de préstamo. Una tasa de interés nominal consta de dos partes:a tasa de interés real y un prima de inflación .

A medida que una economía crece con la inflación, el poder adquisitivo de cada dólar disminuye con el tiempo. Por lo tanto, el rendimiento que gana un prestamista por cada dólar que prestó antes es en realidad más bajo que la tasa establecida en el contrato. La tasa de rendimiento Tasa de rendimiento La tasa de rendimiento (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo en relación con el costo inicial de la inversión expresada como un porcentaje. Esta guía enseña las fórmulas más comunes después de ajustar la tasa de interés nominal por inflación que se conoce como tasa de interés real. Es importante que un prestamista comprenda la tasa de interés real de un bono.

Ajuste por inflación de la tasa de interés nominal

El efecto Fisher describe la relación entre la inflación y la tasa de interés nominal o real a través de la siguiente ecuación:

(1 + i) =(1 + R) (1 + h)

Dónde:

- I - Tasa de interés nominal

- R - Tasa de interés real

- h - Tasa de inflación esperada

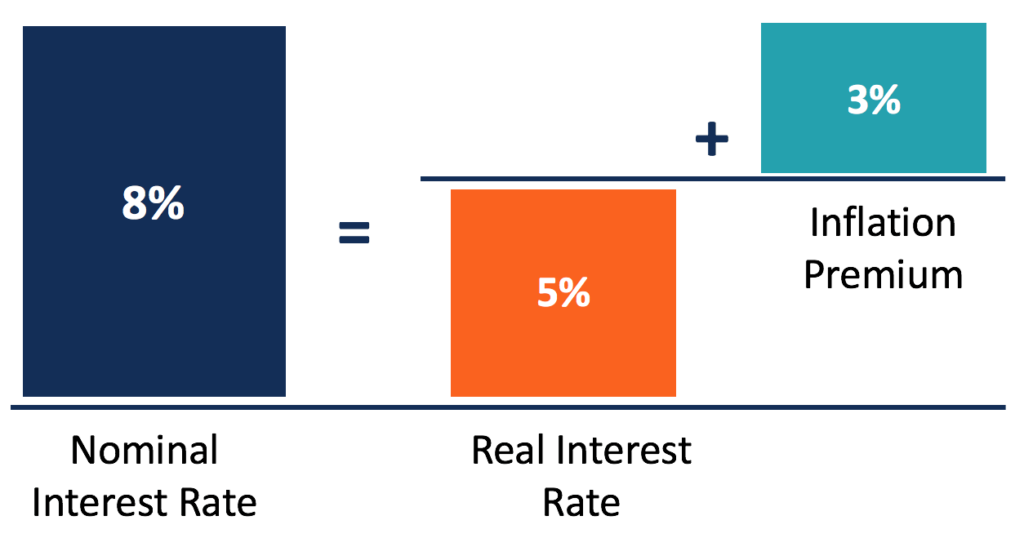

En una economía estable que crece a un ritmo moderado, la tasa de inflación suele ser baja. Con una tasa de inflación baja, Se puede implementar una versión simplificada de la ecuación de Fisher. Establece que la tasa de interés nominal es aproximadamente igual a la tasa de interés real más la tasa de inflación ( yo =R + h ).

Por ejemplo, un inversor en bonos espera una tasa de interés real del 5%, cuando el mercado muestra una tasa de inflación esperada del 3%. Por lo tanto, el inversor debe buscar un bono con una tasa de interés establecida (nominal) del 8% (5% + 3%).

La tasa de interés nominal también se puede calcular mediante la siguiente fórmula. Los dos métodos de cálculo dan un resultado similar.

I =(1 + R) (1 + h) - 1 =(1 + 5%) (1 + 3%) - 1 = 8,15%

Según el efecto Fisher, si la tasa de inflación aumenta y la tasa de interés nominal permanece constante, la tasa de interés real caerá. El rendimiento real del prestamista cae como resultado de una disminución más rápida del poder adquisitivo. Si la tasa de interés nominal y la tasa de inflación esperada aumentan a la misma tasa, lo que significa que se compensa la prima de inflación, la tasa de interés real se mantendrá sin cambios.

Tasa de interés nominal frente a tasa de interés efectiva

La tasa de interés nominal se refiere a la tasa de interés periódica multiplicada por el número de períodos en un año. No tiene en cuenta la capitalización. Por lo tanto, las tasas de interés nominales no siempre son comparables, a menos que incluyan los mismos períodos de capitalización.

La tasa de interés efectiva se considera una medida de interés más precisa. Se calcula con base en la tasa de interés nominal y sus períodos de capitalización. Las diferentes tasas de interés efectivas se pueden comparar directamente, ya que se ajustaron para reflejar el efecto de la capitalización.

Ajuste compuesto de la tasa de interés nominal

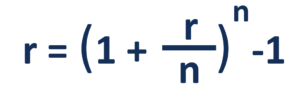

A continuación se muestra la relación entre una tasa nominal y una tasa efectiva con un ajuste discreto del período de capitalización:

Si el interés se capitaliza continuamente,

Dónde:

- I - Tasa de interés nominal

- r - Tasa de interés efectiva

- norte - Número de períodos de capitalización por año

- mi - Base de tronco natural (2.71828…)

Las tasas de interés nominal y efectiva no siempre son diferentes. Si el período de capitalización es exactamente un año, la tasa nominal y la tasa efectiva serán las mismas. Considere un bono con una tasa de interés anual del 5%, compuesto anualmente. La tasa de interés nominal del bono es del 5% (con una tasa periódica del 5% y un período de capitalización por año). La tasa de interés efectiva también es del 5%.

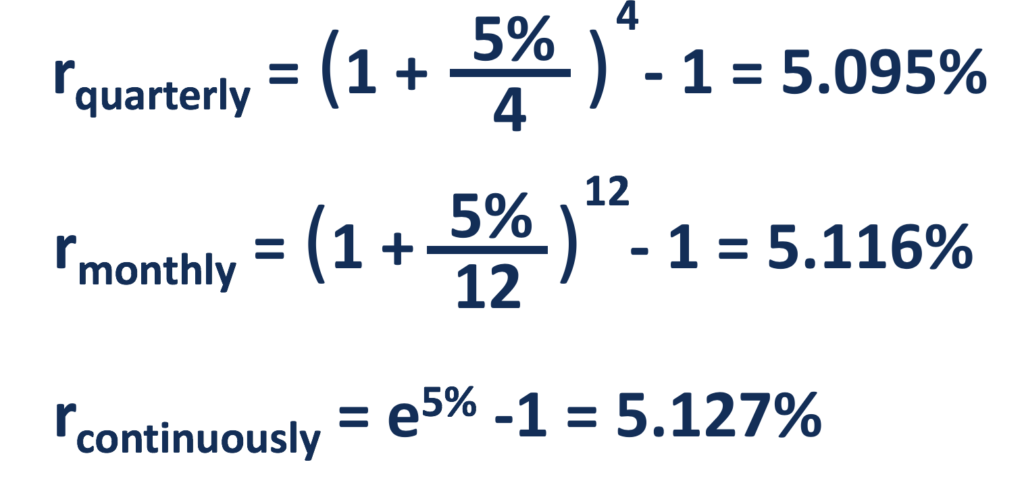

Siempre que el período de capitalización sea inferior a un año, la tasa de interés efectiva es mayor que la tasa de interés nominal. Al mismo tipo nominal, cuanto más corto sea el período de capitalización (más períodos de capitalización por año), cuanto mayor sea la tasa de interés efectiva, y el bono compuesto continuamente ofrece la tasa efectiva más alta.

En el ejemplo anterior, la tasa efectiva será 5.095% si el interés del 5% se capitaliza trimestralmente, 5.116% para capitalización mensual, y 5,127% para composición continua. El cálculo se muestra a continuación:

Recursos adicionales

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Tasa federal aplicable Tasa federal aplicable (AFR) La tasa federal aplicable (AFR) es la tasa de interés que se aplica a los préstamos personales. Es la tasa mínima aplicable a dichos préstamos según la ley de EE. UU.

- Interés continuamente compuesto Interés continuamente compuesto El interés continuamente compuesto es el interés que se calcula sobre el capital inicial, así como todos los intereses y otros intereses devengados. La idea es que el principal reciba intereses en todo momento, en lugar de hacerlo de forma discreta en determinados momentos.

- Tasa de interés anual efectiva Tasa de interés anual efectiva La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la capitalización durante un período determinado. Simplemente pon, el efectivo

- Recesión Recesión Recesión es un término que se utiliza para indicar una desaceleración en la actividad económica general. En macroeconomía, las recesiones se reconocen oficialmente después de dos trimestres consecutivos de tasas de crecimiento del PIB negativas.

-

Plantilla de presupuesto de guardería:consejos para presupuestar el cuidado infantil

Haga clic a continuación para obtener la plantilla de presupuesto gratuita que se adapta a su estilo de vida Plantilla de presupuesto gratuita Plantilla de presupuesto de guardería Plantilla de

-

Revisión financiera de M1

M1 Finance es una empresa de servicios financieros en línea y un servicio de asesoramiento automático. Con una cuenta M1 Finance, puedes invertir, pedir prestado, y gaste todo su dinero en un solo l

-

Cómo puede trabajar su arrendador para usted

Ser un inquilino puede sentirse como estar a merced de su arrendador, propietario o empresa gestora. Si tienes una gran relación con quien te proporciona tu vivienda, que puede ayudar a engrasar las r

-

Finanzas en el matrimonio:cómo comunicarse

Si usted y su cónyuge han discutido sobre dinero, No estás solo. De hecho, Las finanzas en el matrimonio son una de las principales causas de divorcio en Estados Unidos. En un estudio realizado por

Finanzas

- 6 consejos para comprar un bolso de diseñador usado sin problemas

- Parte 1 de 3:Preguntas y respuestas habituales de los compradores de seguros de vida

- ¿Qué es el conocimiento de la industria?

- Cuánto gastar en alquiler [La relación ideal entre alquiler e ingreso] | menta

- Formulario 5498 del IRS y sus contribuciones IRA:Cosas que debe saber

- ¿Qué es un crédito fiscal no reembolsable?

-

Cómo usar las tarjetas de crédito con prudencia:una guía definitiva

Cómo usar las tarjetas de crédito con prudencia:una guía definitiva ¡Ha vuelto a lo básico el mes en Get Rich Slowly! Hoy dia, vamos a tomar un largo mire cómo usar las tarjetas de crédito con prudencia. Por extraño que parezca, tarjetas de crédito pueden sea un...

-

Cómo comprar un suministro de pañales para un año

Cómo comprar un suministro de pañales para un año Uno de los mayores problemas que enfrentan los nuevos padres es un mayor presupuesto para los pañales, toallitas fórmula y otros suministros para bebés en curso. De hecho, Walmart señala que los padre...

-

Lo que los propietarios deben saber sobre el fraude electrónico

Lo que los propietarios deben saber sobre el fraude electrónico Usted lo ha hecho. Ha logrado el sueño americano:¡ser propietario de una vivienda! Está a punto de firmar los papeles, transferir los derechos de propiedad y realizar el pago inicial de la compra más ...

-

Las mejores tarjetas de crédito aseguradas

Las mejores tarjetas de crédito aseguradas Las tarjetas de crédito aseguradas tienen mala reputación. y la mayoría de estos productos lo merecen. Demasiado a menudo las empresas que ofrecen tarjetas seguras lo hacen para aprovecharse de aquell...