¿Qué es la deuda neta?

La deuda neta es una métrica de liquidez financiera Ratios de rentabilidad Los ratios de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias que miden la capacidad de una empresa para pagar todas sus deudas si se vencen hoy. En otras palabras, La deuda neta compara la deuda total de una empresa con sus activos líquidos Activos corrientes Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un. La deuda neta es la cantidad de deuda que quedaría después de que una empresa haya pagado la mayor cantidad de deuda posible con sus activos líquidos. Se utiliza para determinar si una empresa puede pagar sus obligaciones. si todos vencen hoy y si la empresa puede asumir más deudas.

Fórmula para la deuda neta

Deuda neta =Deuda a corto plazo + Deuda a largo plazo - Efectivo y equivalentes

Dónde:

- Deudas a corto plazo son obligaciones financieras que vencen dentro de los 12 meses. Ejemplos comunes de deuda a corto plazo incluyen cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son, préstamos bancarios a corto plazo, pagos de alquiler, salarios, e impuestos sobre la renta por pagar.

- Deudas a largo plazo son obligaciones financieras que vencen más allá de un período de 12 meses. Los ejemplos comunes de deuda a largo plazo incluyen bonos, obligaciones de arrendamiento, obligaciones contingentes, notas por pagar Notas por pagar Las notas por pagar son acuerdos escritos (pagarés) en los que una parte acuerda pagar a la otra una cierta cantidad de efectivo. y bonos convertibles.

- Efectivo y equivalentes de efectivo son los activos más líquidos de una empresa. Ejemplos comunes de efectivo y equivalentes de efectivo incluyen valores negociables, papel comercial, letras del Tesoro, y cuentas bancarias.

Ejemplo de cálculo de deuda neta

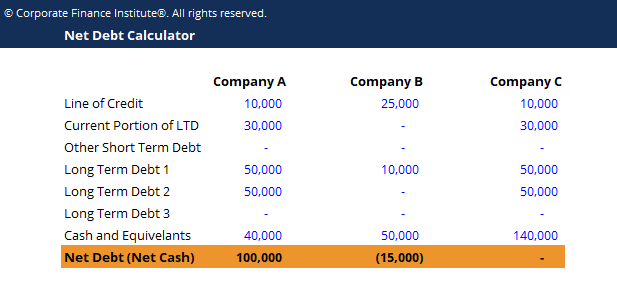

La empresa A informó una línea de crédito dispuesta de $ 10, 000 y una parte corriente de la deuda a largo plazo de $ 30, 000. Los pasivos a largo plazo de la Compañía A consisten en $ 50, 000 préstamo bancario a largo plazo, y $ 50, 000 en bonos. Los activos corrientes de la Compañía A incluyen $ 15, 000 en efectivo, $ 10, 000 en letras del Tesoro, y $ 15, 000 en valores negociables.

La deuda neta de la Compañía A se calcularía de la siguiente manera:

- Deuda a corto plazo:$ 10, 000 + $ 30, 000 =$ 40, 000

- Deuda a largo plazo:$ 50, 000 + $ 50, 000 =$ 100, 000

- Efectivo y equivalentes de efectivo:$ 15, 000 + $ 10, 000 + $ 15, 000 =$ 40, 000

($ 30, 000 + $ 10, 000) + ($ 50, 000 + $ 50, 000) - ($ 15, 000 + $ 10, 000 + $ 15, 000) = $ 100, 000

A continuación se muestra una captura de pantalla del cálculo anterior para la empresa A, junto con otras dos empresas. La empresa B tiene una posición de caja neta y la empresa C tiene un saldo de cero.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Interpretación de la deuda neta

La deuda neta es simplemente la deuda total de una empresa restada de los activos más líquidos de la empresa. Esencialmente, da a los analistas e inversores una idea de si una empresa tiene un apalancamiento insuficiente o excesivo. Una deuda neta negativa implica que la empresa posee más efectivo y equivalentes de efectivo que sus obligaciones financieras, y por lo tanto es más estable financieramente.

Sin embargo, la métrica de la deuda no debe usarse sola para determinar la salud financiera de una empresa. Debe utilizarse junto con otros coeficientes de liquidez y apalancamiento, como el coeficiente de liquidez, razón rápida, ratio de deuda, ratio de capital de la deuda, etc.

Deuda neta negativa (efectivo neto)

Las empresas que tienen poca o ninguna deuda a menudo tendrán una posición de deuda neta negativa (o efectivo neto positivo). Una cantidad negativa indica que una empresa posee suficiente efectivo y equivalentes de efectivo Equivalentes de efectivo El efectivo y los equivalentes de efectivo son los más líquidos de todos los activos en el balance. Los equivalentes de efectivo incluyen valores del mercado monetario, aceptaciones bancarias para pagar sus deudas a corto y largo plazo y aún tener un exceso de efectivo restante.

La importancia de la deuda neta

Esta métrica se utiliza para medir la estabilidad financiera de una empresa y les da a los analistas e inversores una indicación de cuán apalancada está una empresa. Las empresas con una deuda neta negativa generalmente están en una mejor posición para resistir cambios económicos adversos, tipos de interés volátiles, y recesiones. Como puede ser un indicador útil de la salud financiera, los inversores lo utilizan para determinar si comprar o vender acciones de una empresa. Sin embargo, debe usarse junto con otras razones financieras para proporcionar una representación precisa de la salud financiera de una empresa.

Uso en valor empresarial

Valor empresarial Valor empresarial (EV) Valor empresarial, o valor firme, es el valor total de una empresa igual a su valor patrimonial, más deuda neta, más cualquier interés minoritario de una empresa es igual a su valor de capital más su deuda neta. La razón por la que el efectivo se deduce de la deuda es que se puede utilizar para compensar cualquier monto adeudado a los acreedores. A efectos de valoración empresarial, Por lo general, se utiliza el valor empresarial. Obtenga más información sobre el valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial. Esta guía explica la diferencia entre el valor empresarial (valor de la empresa) y el valor patrimonial de una empresa. Vea un ejemplo de cómo calcular cada uno y descargue la calculadora. Valor de la empresa =valor de las acciones + deuda - efectivo. Aprenda el significado y cómo se utiliza cada uno en la valoración.

Lecturas relacionadas

CFI es el proveedor global del analista de valoración y modelos financieros Conviértase en Analista de valoración y modelos financieros certificado (FMVA) ® La certificación Analista de valoración y modelos financieros (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! designacion. Para seguir aprendiendo y avanzando en su carrera, Estos recursos y guías adicionales de CFI serán útiles:

- Relación de deuda a capital Los artículos sobre finanzas de FinanceCFI están diseñados como guías de autoaprendizaje para aprender conceptos financieros importantes en línea a su propio ritmo. ¡Explore cientos de artículos!

- Estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Deuda senior y subordinada Deuda senior y subordinada Para entender la deuda senior y subordinada, primero debemos revisar la pila de capital. Capital stack clasifica la prioridad de diferentes fuentes de financiamiento. La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación, la deuda senior se paga primero

-

Ideas de regalos económicos para niñas de 11 años

Obtener un gran regalo económico para tu niña de 11 años favorita Es posible que esté buscando un gran regalo para una niña especial de 11 años en su vida, sin tener que gastar una tonelada de dinero

-

Las diferencias entre una sociedad anónima y una sociedad anónima

El término público se refiere a la capacidad del público para comprar acciones. Los términos sociedad anónima y sociedad anónima suenan como sinónimos. Las empresas que encajan en cada categoría comp

-

Cómo depositar dinero de una tarjeta de reembolso

Deposite dinero de su tarjeta de reembolso. Los reembolsos por compras a menudo se emiten en forma de tarjetas de débito prepagas. Las tarjetas de débito prepagas se pueden utilizar como cualquier ot

-

Las nuevas regulaciones de contabilidad de arrendamientos:ASC 842 y NIIF 16

Las nuevas regulaciones de contabilidad de arrendamientos requerirán una fuerte perspicacia contable. Los nuevos estándares requerirán organizaciones que arriendan activos, o “arrendatarios” para reco

Finanzas

- Cómo hago un presupuesto con una renta variable

- Cómo dejar de auto-sabotear sus finanzas

- ¡11 desafíos para ahorrar dinero para ahorrar más dinero!

- ¡Por eso estoy en quiebra! 7 bloques de dinero para arreglar ahora

- ¿Qué son los beneficios de llevar?

- Cómo escribir un informe de gastos de pequeñas empresas

-

Bitcoin es como la burbuja Dot-Com en Hyperspeed

Bitcoin es como la burbuja Dot-Com en Hyperspeed Razones para ser optimistas sobre una burbuja de Bitcoin; La teoría de que Bitcoin es como la burbuja Dot-Com en Hyperspeed Steven Russolillo dijo que Bitcoin se parece a la burbuja de las puntocom ...

-

Beneficios de desempleo y manutención infantil

Beneficios de desempleo y manutención infantil Reclamar beneficios de desempleo no detiene su obligación de manutención infantil. Sin seguro de desempleo, muchas familias enfrentarían dificultades financieras aún mayores. Considérese afortunado s...

-

¿Qué es un préstamo Jumbo? Financia tu propiedad en un mercado competitivo

¿Qué es un préstamo Jumbo? Financia tu propiedad en un mercado competitivo Después de años de construir un historial crediticio estelar, es posible que haya decidido que finalmente está listo para invertir en esa casa de vacaciones, pero todavía no tienes lo suficiente en el...

-

¿Qué significa refinanciamiento? Refinanciar su hipoteca

¿Qué significa refinanciamiento? Refinanciar su hipoteca Si es como la mayoría de los propietarios de viviendas en EE. UU., haces el pago de tu hipoteca mensualmente, con la idea de que algún día serás dueño de tu casa. A medida que continúe liquidando su s...