¿Qué es el presupuesto negociado?

La presupuestación negociada es un proceso de presupuestación que combina la presupuestación de arriba hacia abajo y la presupuestación de abajo hacia arriba. El proceso de presupuestación negociada no impone el proceso de preparación del presupuesto en un solo nivel, sino que permite la responsabilidad compartida entre superiores y subordinados.

A diferencia del presupuesto de arriba hacia abajo, el presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos y luego lo pasa a los gerentes de departamento para su implementación. la presupuestación negociada aumenta la participación de los gerentes de nivel inferior, lo que facilita el establecimiento de objetivos realistas. Los empleados también demuestran un interés más personal en la preparación del presupuesto, ya que sienten que su contribución es reconocida por la gerencia. Los altos directivos acuerdan solicitar sugerencias de los subordinados que son responsables de implementar el presupuesto.

Cómo funciona

Las empresas siguen el proceso a continuación cuando preparan presupuestos negociados:

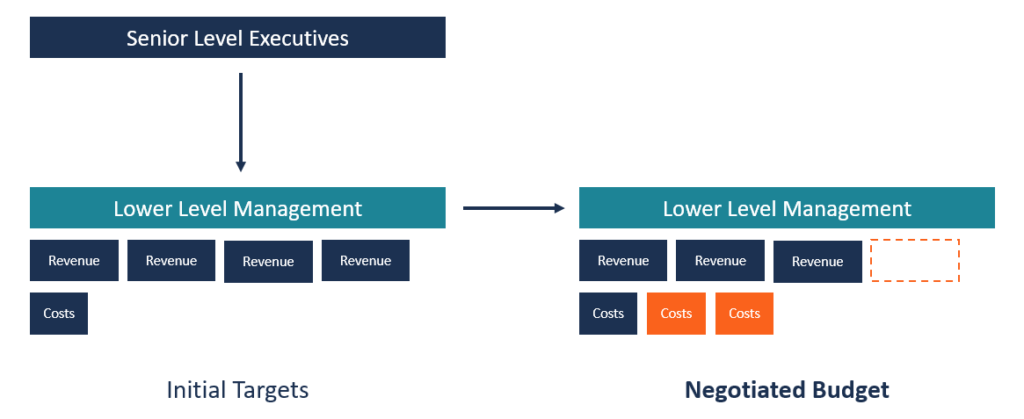

1. Los superiores establecen objetivos

El proceso comienza cuando la administración prepara las metas para el próximo período financiero. Año fiscal (AF) Un año fiscal (AF) es un período de 12 meses o 52 semanas que los gobiernos y las empresas utilizan con fines contables para formular un año. Generalmente, la alta dirección utiliza datos históricos de rendimiento como punto de referencia para establecer los objetivos a alcanzar.

Algunas veces, Los ejecutivos de alto nivel pueden buscar sugerencias de los gerentes de nivel inferior sobre los objetivos para el próximo período financiero. Los objetivos preparados se transmiten luego a los gerentes de nivel inferior para su consideración.

2. Objetivos enviados a subordinados

Los gerentes de nivel de departamento reciben los objetivos de los gerentes de nivel superior y deben preparar planes de acción basados en los objetivos dados. A diferencia del presupuesto de arriba hacia abajo que limita los planes de acción de los subordinados a la asignación presupuestaria, El presupuesto negociado brinda a los empleados la flexibilidad de negociar los ingresos y costos proyectados.

Las proyecciones departamentales pueden ser mayores o menores que los objetivos de gestión. Tal flexibilidad crea un incentivo para que los empleados hagan sugerencias.

3. Las partes se reúnen para discutir el plan de acción de los subordinados.

Después de la creación de los planes de acción, tanto los superiores como los subordinados se reúnen para discutir el presupuesto. La reunión actúa como un foro abierto donde los subordinados pueden educar a sus superiores sobre las realidades del presupuesto, ya que son las personas encargadas de implementarlo.

El foro permite a cada parte presentar sus puntos de vista y negociar los puntos diferentes hasta llegar a un consenso. El objetivo es reducir la diferencia en las estimaciones de costos presentadas por cada parte hasta que acuerden un presupuesto que sea aceptable para ambas partes.

Los subordinados a menudo se sienten alentados por la respuesta positiva de sus superiores en sus sugerencias, y pueden ceder algunas de sus demandas en beneficio del superior. Sin embargo, la dirección conserva la ventaja en las negociaciones, y pueden ajustar las cifras obtenidas mediante el proceso de presupuestación ascendente.

4. Aprobación del presupuesto

Una vez que ambas partes hayan discutido y hecho sugerencias sobre el presupuesto, los cambios deben incorporarse al presupuesto. Generalmente, los gerentes departamentales deberán revisar sus presupuestos y proyecciones para reflejar lo acordado.

Una vez finalizado el presupuesto, se presenta a la dirección para su aprobación. Luego, el presupuesto se envía al departamento de finanzas para su financiación, basado en las proyecciones acordadas por la gerencia y subordinados.

Componente de arriba hacia abajo en el presupuesto negociado

El rol de la gerencia en el proceso de presupuestación negociada es proporcionar dirección a la empresa. Los altos directivos tienen más experiencia en planificación que los subordinados, y son, por lo tanto, más adecuado para establecer objetivos para la empresa. Lleva menos tiempo ya que no requiere participación de varios niveles. Si se les pidió a los empleados que prepararan objetivos para la empresa, la preparación del presupuesto tomaría más tiempo a medida que los empleados presentaran sus sugerencias.

Otra ventaja del componente de arriba hacia abajo es que los subordinados comprenderán mejor lo que esperan los superiores en el próximo año financiero. A la baja, los altos ejecutivos poseen un conocimiento limitado de las actividades departamentales específicas y pueden tender a subestimar los requisitos de costos.

Componente ascendente en el presupuesto negociado

El elemento ascendente de un presupuesto negociado fomenta el compromiso con el plan al involucrar a las personas responsables de la ejecución del presupuesto. Un presupuesto negociado permite la responsabilidad compartida entre la gerencia y los subordinados. Aumenta la motivación de los empleados, en comparación con un presupuesto impuesto donde los empleados están limitados por los objetivos de la gerencia.

Cuando a los empleados se les permite preparar planes de acción sobre las proyecciones de ingresos y costos para el próximo período financiero, trabajarán juntos para llevar sus planes al siguiente nivel hasta que alcancen el nivel más alto para su aprobación. Los empleados se interesarán personalmente en el plan. Ayudará a elevar su moral Moral de los empleados La moral de los empleados se define como la satisfacción general, panorama, y sentimientos de bienestar que tiene un empleado en el lugar de trabajo. En otros en el trabajo y motivarlos a trabajar duro para lograr los objetivos que ayudaron a formular.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Presupuesto impuestoPresupuesto impuestoPresupuesto impuesto, también conocido como presupuesto de arriba hacia abajo, es el proceso en el que la alta dirección de una empresa prepara un presupuesto y luego lo impone a los gerentes de nivel inferior para su implementación. Empieza en la cima donde el presupuesto es preparado por la alta dirección

- Presupuesto operativo Presupuesto operativo Un presupuesto operativo consiste en ingresos y gastos durante un período de tiempo, normalmente un trimestre o un año, que utiliza una empresa para planificar sus operaciones. Descargue la plantilla de Excel gratuita. La plantilla de presupuesto mensual tiene una columna para cada mes y los totales son las cifras anuales del año completo.

- Financiamiento de proyectos Financiamiento de proyectos:un manual básico de financiamiento de proyectos. La financiación de proyectos es el análisis financiero del ciclo de vida completo de un proyecto. Típicamente, se utiliza un análisis de costo-beneficio para

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

Invertir o no invertir en Bitcoin

Todo el mundo parece estar esperando para subirse al tren de bitcoin y hacerles saber a los multimillonarios que ya no son los únicos jugadores en el juego. A medida que el valor de los bitcoins sigue

-

Cómo hacer un pago a Macys

Los clientes de Macys desde hace mucho tiempo saben que si es un día festivo, la icónica tienda departamental está organizando una venta. Todavía, puede ser limitante establecer su horario de compras

-

Cómo usar una tarjeta de crédito prepaga de Walgreens

Llevar dinero en efectivo para realizar las compras diarias no siempre es ideal, y extender un cheque lleva tiempo, lo cual no es conveniente cuando hay una larga fila detrás de usted en la caja regis

-

Por qué la soledad a corto plazo te convierte en un mejor pensador

Jesse Livermore es considerado el mejor corredor de bolsa de la historia. Fue el personaje principal de uno de los libros más famosos sobre comercio, Reminiscencias de un operador de bolsa, publicado

Finanzas

- Las mejores formas de acondicionar su hogar para el invierno y ahorrar dinero

- Formulario 8829 y gastos deducibles para uso comercial de su hogar

- ¿Qué es el margen de segmento?

- Cómo dividir el costo de la mudanza

- ¿Qué es un puntaje crediticio "malo"?

- Revisión de préstamos de DCU:múltiples opciones de préstamos personales para miembros

-

Cómo usar un 401k como garantía

Cómo usar un 401k como garantía Cómo usar un 401k como garantía Advertencia Comprenda que si no puede pagar este préstamo, perderá el monto total de la parte garantizada de su 401k. No solicite este préstamo a menos que esté segu...

-

Crypto o Forex:¿en qué debería invertir?

Crypto o Forex:¿en qué debería invertir? Invertir en criptomonedas o Forex ya no es un derecho exclusivo de los entusiastas de blockchain y los lobos de Wall Street. El número de ciudadanos comunes que están invirtiendo aumenta cada día, y c...

-

Una operación alcista ganadora para diciembre

Una operación alcista ganadora para diciembre Tom Gentile Entré en el Calendario de Dinero para echar un vistazo mensual a los mercados; Tengo acceso a 10 años de datos históricos. y todo tipo de citas y lecturas actualizadas. Y tengo que de...

-

Cómo vencer la inflación:6 estrategias para aumentar y preservar la riqueza

Cómo vencer la inflación:6 estrategias para aumentar y preservar la riqueza La inflación es algo que nos afecta a todos; erosiona el valor de su dinero. Por supuesto, cuando suban los precios, tu poder adquisitivo baja. Cuando los salarios están estancados (como lo han estado...