¿Qué es la teoría del mosaico?

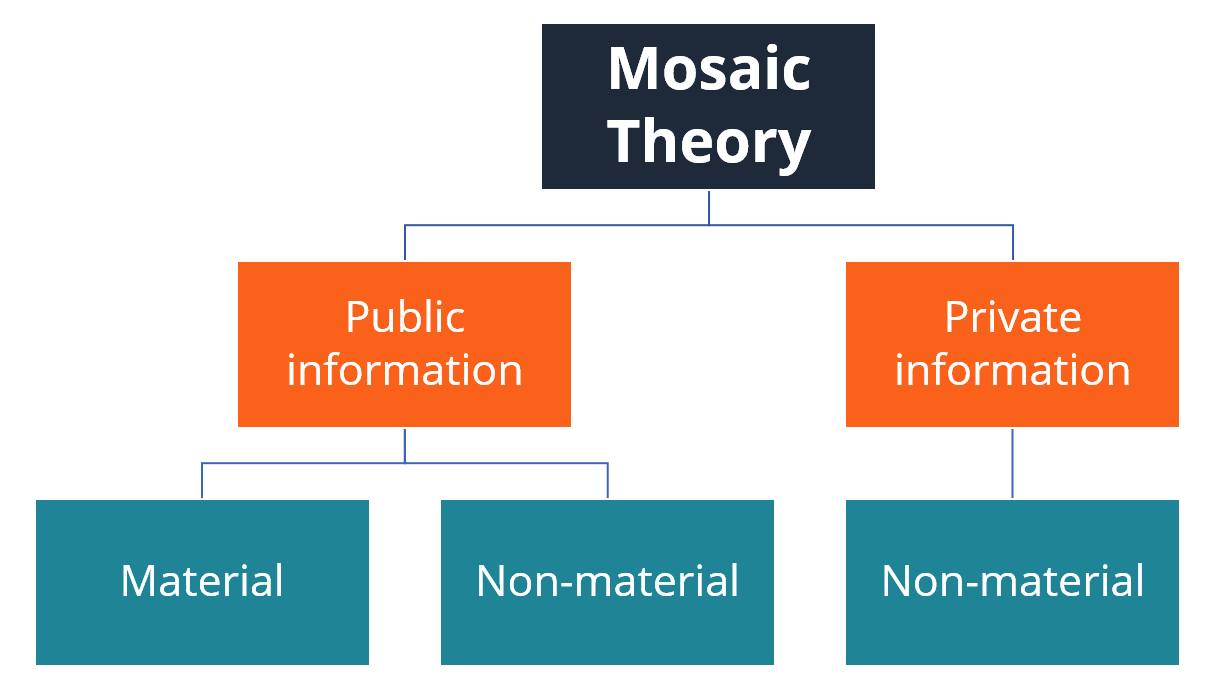

La teoría del mosaico es un enfoque para el análisis de la seguridad financiera que implica el análisis de una variedad de recursos, incluyendo información material y no material pública y no pública, para determinar el valor subyacente de un título.

La teoría proporciona un enfoque más completo y meticuloso para la valoración de valores financieros Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten para valores de renta variable o valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión. porque permite la inclusión de una gama más amplia de fuentes de información. Al mismo tiempo, el método es extremadamente complicado, ya que requiere la integración de información que puede no parecer relevante para el precio de un valor.

Un analista que confía en la teoría del mosaico debe evaluar cuidadosamente la información utilizada en el análisis de valoración. Debido a que el método permite el uso de información no pública, existe la posibilidad de que un analista cruce la línea y utilice material, información no pública en el análisis, que está estrictamente prohibido por las leyes de valores vigentes.

En caso de uso ilegal de material, información no pública, un analista puede enfrentar cargos relacionados con el uso de información privilegiada. Por lo tanto, Todos los que utilicen dicha información en la valoración deben evaluar cuidadosamente las fuentes de información.

El CFA Institute reconoce la teoría del mosaico como un método válido de análisis de seguridad.

Información material frente a información no material

La distinción entre información material y no material es esencial en la teoría del mosaico porque marca la línea entre actividades legales e ilegales.

1. Información material

Esta es la información que ejerce un cierto (incluso pequeño) efecto sobre el precio de un valor. Siempre que una pieza de información material esté disponible para el público, se convierte en un catalizador que provoca cambios de precio en un valor. Solo la información material pública se puede utilizar en el análisis de seguridad.

El uso de información material privada en la valoración de valores es un delito. Los ejemplos más comunes de información material son el anuncio de dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo. ganancias trimestrales, cambios de gestión, y actividades de fusiones y adquisiciones.

2. Información no relevante

La información no material es información que no afecta el precio de un valor. No cambia directamente el precio de un valor, pero puede proporcionar información a un analista sobre el posible rendimiento futuro del valor. Algunos ejemplos de información no material incluyen los niveles de satisfacción de los empleados La moral de los empleados La moral de los empleados se define como la satisfacción general, panorama, y sentimientos de bienestar que tiene un empleado en el lugar de trabajo. En otra, la popularidad de la empresa en las búsquedas en Internet, etc.

Ejemplos de fuentes de información en la teoría del mosaico

En el mundo moderno, grandes cantidades de datos son fácilmente accesibles. Por lo tanto, Los analistas pueden utilizar varias fuentes que pueden ayudarles a identificar el valor subyacente de un título. Algunos ejemplos de fuentes de información que pueden utilizar los analistas que se basan en la teoría del mosaico pueden incluir:

- Informes financieros de la empresa (10-K10-KForm 10-K es un informe anual detallado que debe presentarse a la Comisión de Bolsa y Valores de EE. UU. (SEC). La presentación proporciona un resumen completo del desempeño de una empresa durante el año. más detallado que el informe anual que se envía a los accionistas, 10-Q)

- Redes sociales (por ejemplo, Facebook, LinkedIn, Puerta de cristal)

- Conocimientos de la dirección y los empleados de la empresa

- Información de otros analistas o profesionales de la industria

Recursos adicionales

Gracias por leer la explicación de CFI sobre la teoría del mosaico. CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Ventaja competitiva Ventaja competitiva Una ventaja competitiva es un atributo que permite a una empresa superar a sus competidores. Permite que una empresa logre márgenes superiores

- Escalabilidad Escalabilidad La escalabilidad puede caer en contextos de estrategia empresarial y financiera. En ambos casos, representa la capacidad de la entidad para resistir la presión de

- Análisis estratégico Análisis estratégico El análisis estratégico se refiere al proceso de realizar una investigación sobre una empresa y su entorno operativo para formular una estrategia. La definición

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Cuánto gana un animador de cruceros?

Los animadores de cruceros se ganan la vida navegando en alta mar. A través de los años, Los cruceros se han convertido en la forma favorita de disfrutar de unas vacaciones relajantes y emocionantes.

-

Cómo la tecnología blockchain tiene raíces medievales

Blockchain es una tecnología emergente que puede ser tan transformadora como Internet, según muchas predicciones. Pero esta nueva tecnología innovadora tiene un vínculo sorprendente con la época de la

-

¿Cómo vendo acciones de GE en posesión personal?

Saber cuándo vender acciones de cualquier acción nunca es fácil. Sin embargo, muchos profesionales de la inversión siempre aconsejan no ser codiciosos, o nunca perder una ganancia. Saber cómo vender a

-

4 reparaciones que vale la pena hacer antes de vender una casa

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

-

Cómo enseñar a sus hijos sobre el dinero y la administración del dinero

Cómo enseñar a sus hijos sobre el dinero y la administración del dinero Hay una conversación específica que tengo con frecuencia con personas de mi edad. A medida que se acercan a la edad adulta media y recuerdan todo lo que han aprendido sobre el dinero, comienzan a preg...

-

La inflación viene por su café, También

La inflación viene por su café, También Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

4 ajetreos secundarios para la gente de la mañana

4 ajetreos secundarios para la gente de la mañana Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Si alguien le firma un cheque, ¿aún puede cobrarlo?

Si alguien le firma un cheque, ¿aún puede cobrarlo? Si alguien le firma un cheque, ¿aún puede cobrarlo? Le debes $ 100 a un amigo pero aún no has llegado al banco con ese cheque de cumpleaños que te envió Nana. Si pudieras entregarle ese cheque a tu a...