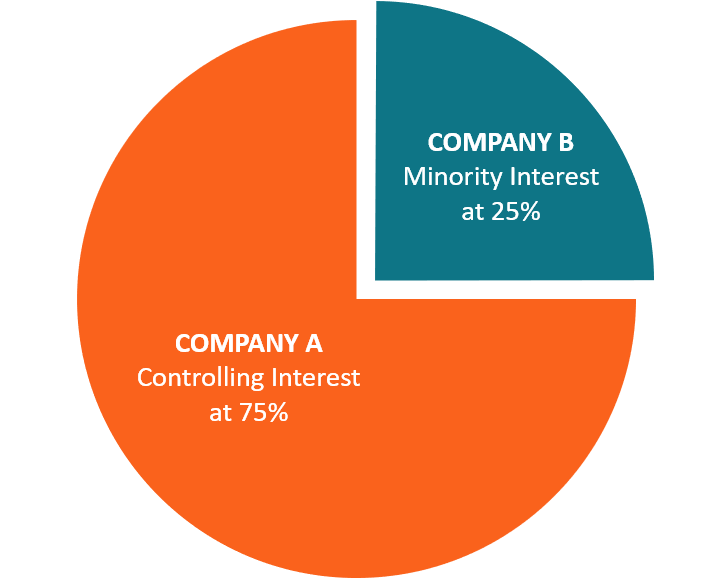

¿Qué es el interés minoritario?

El interés minoritario se refiere a tener una participación en la propiedad de una empresa que sea inferior al 50% del total de acciones en términos de derechos de voto. Esencialmente, Los inversores minoritarios no ejercen control sobre una empresa a través de votos Voto por poder Un voto por poder es una delegación de autoridad de voto a un representante en nombre del titular original del voto. El partido que recibe la autoridad para votar se conoce como el Apoderado y el titular original del voto se conoce como el Principal. El concepto es importante en los mercados financieros y particularmente con las empresas públicas, dejándolos con poca influencia en el proceso general de toma de decisiones.

En el balance de una empresa con intereses mayoritarios, El interés minoritario se muestra como un pasivo no corriente Tipos de pasivos Hay tres tipos principales de pasivos:corriente, no corriente, y pasivos contingentes. Los pasivos son obligaciones legales o deudas, y representan la porción de la subsidiaria propiedad de intereses minoritarios.

Interés minoritario pasivo frente a activo

El interés minoritario se puede clasificar como activo o pasivo. Por interés pasivo, el porcentaje de propiedad suele ser inferior al 20%, y estos inversores no tienen más remedio que permitir que la mayoría tome las decisiones más importantes de la empresa. Por otra parte, una participación activa minoritaria oscila entre el 21% y el 49% y tiene importantes derechos de voto, que pueden influir en las decisiones importantes de la empresa, como la elección de miembros de la junta.

Informes financieros

Por interés minoritario, la presentación de informes financieros se produce solo cuando la empresa principal prepara un conjunto separado de estados financieros y documentos financieros consolidados. Los ajustes en el interés minoritario tienen lugar cuando la empresa principal posee una participación inferior al 100% en la empresa minoritaria.

En términos de cuenta de pérdidas y ganancias, El interés minoritario es la parte de las pérdidas y ganancias consolidadas que se incluyen en las actividades ordinarias después de impuestos. De acuerdo con las regulaciones IFRS Normas IFRS Las normas IFRS son Normas Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, la participación minoritaria se incluye en la equidad. Sin embargo, en los EE.UU, GAAP impone reglas ligeramente relajadas sobre la presentación de informes.

GAAP permite que los intereses minoritarios se muestren en la sección de capital o pasivo. En un balance general, El interés minoritario se muestra como una partida separada. De tal manera, los usuarios del estado financiero pueden ver claramente todas las participaciones de control en la empresa matriz. Los usuarios pueden tomar decisiones informadas basándose en la comparación de patrones en las diferentes empresas menores.

Valoración de interés minoritario

La valoración de una empresa necesita un pronóstico adecuado de los estados financieros para comprender las tendencias futuras utilizando ciertos parámetros y suposiciones. Casi todas las cifras utilizadas en la previsión están directamente relacionadas con la ganancia neta y los ingresos. Desafortunadamente, La elaboración de pronósticos basados en estos dos parámetros puede generar datos sujetos a múltiples interpretaciones. Por lo tanto, para lidiar con el problema, Los analistas desarrollaron cuatro métodos que se pueden utilizar para realizar cálculos precisos.

1. Crecimiento constante

El método de crecimiento constante rara vez se usa porque se supone que apenas hay disminución o crecimiento en el desempeño de una empresa menor.

2. Crecimiento numérico

En el método de crecimiento numérico, Se analizan las cifras anteriores para conocer las tendencias existentes. El modelo predice el crecimiento de una subsidiaria a un ritmo uniforme basado en tendencias pasadas. También llamado crecimiento estadístico, El crecimiento numérico utiliza una serie de herramientas importantes para pronosticar tendencias, como el análisis de series de tiempo, medias móviles, y análisis basado en regresión. Sin embargo, El método de análisis no es aplicable a empresas que experimentan un crecimiento dinámico como FMCG.

3. Modelado de subsidiarias individualmente

Este método de análisis evalúa cada subsidiaria por sí misma y luego suma los intereses individuales de cada compañía menor para lograr un valor consolidado. Este método es mucho más flexible, y los resultados son muy precisos. Desafortunadamente, no funciona en todos los casos porque genera limitaciones de tiempo y costes. Además, no funcionará donde haya muchas subsidiarias para evaluar.

Una cosa importante para recordar es que cuando se trata de la valoración de intereses minoritarios, hay muchos factores a considerar, tanto externos como internos, que son aplicables a una empresa y su industria de operación. Los factores necesitan una evaluación cuidadosa, ya que su impacto es diferente para cada empresa.

4. Análisis de razones de interés minoritario

Una de las preguntas que mucha gente se hace es si el interés minoritario es relevante cuando se trata del análisis de razones. La respuesta corta es sí, es muy relevante. ¿Por qué? Bien, Cualquier ratio financiero que implique estructuras de inversión debe tener en cuenta la implicación de una participación minoritaria. Algunas de las razones que se ven afectadas incluyen el rendimiento sobre el capital, coeficiente de endeudamiento, y ratio de apalancamiento de capital.

Interés minoritario:¿pasivo o activo?

La responsabilidad es la obligación de una empresa debido a compromisos anteriores que resultan en una salida de recursos. Por ejemplo, disposiciones sobre deudas no liquidadas, salarios de los empleados, y cuotas, así como el saldo acreedor. Los ejemplos indican e implican la salida de los recursos de una empresa en forma de efectivo u otros equivalentes a su debido tiempo.

Sin embargo, dado que no se pagará efectivo para compensar los intereses, no se consideran un pasivo. Por otra parte, un activo es algo con un valor que se le atribuye. Los activos se pueden convertir en efectivo o su equivalente. Si bien un activo posee valor, la sociedad dominante no ejerce ningún control sobre el valor. Por lo tanto, el interés minoritario es una participación no controladora en una empresa, lo que significa que no es un pasivo ni un activo.

Interés minoritario:¿equidad u obligación?

Ciertamente, El interés minoritario no es una deuda porque una empresa no está obligada a pagar. En otras palabras, no hay pagos fijos ni vinculantes. Por lo tanto, porque el interés minoritario no es una cantidad pagadera, no se puede considerar una deuda. Aunque el interés minoritario no cumple con las condiciones previas que lo calificarían como capital social, los activos en un balance general consolidado reciben alguna forma de contribución de los activos minoritarios.

Interés minoritario en el cálculo del valor empresarial

El valor empresarial representa la valoración de una empresa. En la mayoría de los casos, El valor de la empresa suele ser mayor que la capitalización de mercado de una empresa porque parte de él es deuda. Sin embargo, Una pregunta pertinente en la que la gente parece no estar de acuerdo es si el interés minoritario debe incluirse en el cálculo del valor empresarial de una empresa. Sí, debe incluirse porque el valor empresarial es una parte importante de la participación de una empresa en el mercado. Por lo tanto, El interés minoritario es parte del valor de la empresa.

Palabra final

El interés minoritario proporciona a los usuarios información importante al leer un estado financiero. También ayuda a los usuarios a explorar y tomar decisiones de inversión informadas. El porcentaje de participación controladora determina la influencia y los derechos de voto de los intereses minoritarios sobre el proceso de toma de decisiones.

En el pasado, el concepto de interés minoritario se conocía como equidad, responsabilidad, o algunas veces, ninguno de los anteriores. Hoy dia, Hay muy poca orientación disponible sobre la presentación y el tratamiento de la participación no controladora.

Lecturas relacionadas

Gracias por leer la explicación de CFI sobre los intereses minoritarios. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Costo de las acciones preferidas Costo de las acciones preferidas El costo de las acciones preferidas para una empresa es efectivamente el precio que paga a cambio de los ingresos que obtiene de la emisión y venta de las acciones. Calculan el costo de las acciones preferentes dividiendo el dividendo preferente anual por el precio de mercado por acción.

- Valor empresarial Valor empresarial (EV) Valor empresarial, o valor firme, es el valor total de una empresa igual a su valor patrimonial, más deuda neta, más cualquier interés minoritario

- Founders StockFounders Las acciones de StockFounders se refieren a la equidad que se otorga a los primeros fundadores de una organización. Este tipo de acciones se diferencia en algunos aspectos importantes de las acciones ordinarias que se venden en el mercado secundario. Las diferencias clave son (1) que las acciones de los fundadores solo se pueden emitir a su valor nominal, y (2) viene con un calendario de adjudicación.

- Retorno sobre el capital (ROE) Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

-

Materias primas:liquidación en efectivo frente a entrega física

Los modos de liquidación de la mayoría de los contratos de opciones y futuros Contrato de futuros Un contrato de futuros es un acuerdo para comprar o vender un activo subyacente en una fecha posterior

-

Esto es clave para recuperar su depósito de seguridad

La finalización de su contrato de arrendamiento puede ser un momento emocionante. Si ya ha renovado, puede esperar otro año o dos en un espacio que ya ha estado cultivando. Si ha decidido seguir adela

-

5 consejos para estirar su dinero a medida que aumentan los gastos diarios

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es el impuesto progresivo?

Un impuesto progresivo es un sistema tributario que aumenta las tasas a medida que aumenta la renta imponible. Suele estar segmentado en tramos impositivos que progresan a tipos sucesivamente más alto

Finanzas

- ¿Qué son las notas a pie de página de los estados financieros?

- Bill Alert! 7 maneras en que Mint.com le ayuda a estar al tanto de los pagos

- Tasas de impuestos de Pensilvania:pago de impuestos en el estado de Keystone

- ¿Qué es un saldo de cuenta?

- Revisión de préstamos de Moneytree:préstamos de alto interés con disponibilidad limitada

- ¿Qué es la política monetaria?

-

¿Qué es un acuerdo entre acreedores?

¿Qué es un acuerdo entre acreedores? Un acuerdo entre acreedores, comúnmente conocida como escritura entre acreedores, es un documento firmado entre dos o más acreedores Principales bancos de EE. UU. Según la Corporación Federal de Segur...

-

¿Debería usted (o alguien) comprar Tether?

¿Debería usted (o alguien) comprar Tether? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo registrar una hipoteca sobre una propiedad

Cómo registrar una hipoteca sobre una propiedad Cuando se pignore una propiedad como garantía de un préstamo, se debe presentar una hipoteca sobre la propiedad. Una vez que se completa el proceso, se dice que la hipoteca está perfeccionada. Una pro...

-

Diez formas de vender propiedades inmobiliarias en una economía lenta

Diez formas de vender propiedades inmobiliarias en una economía lenta Por Raymond James La industria inmobiliaria se enfrenta a varios desafíos, especialmente durante una recesión económica. Puede ser un desafío vender su casa al mejor precio y dentro de los plazos p...