¿Qué son las pruebas de participación material?

Las pruebas de participación material son un conjunto de criterios que utiliza el Servicio de Impuestos Internos (IRS) para determinar si una persona participó activamente en un negocio. comercio, u otra actividad generadora de ingresos. Un contribuyente debe aprobar al menos una de las diversas pruebas de participación material para ser considerado un participante material.

Resumen

- Las pruebas de participación material se refieren a las pruebas de evaluación que utiliza el IRS para determinar si un contribuyente participó materialmente en una actividad generadora de ingresos.

- Se requiere que un contribuyente pase al menos una de las varias pruebas de participación material para ser considerado un participante material.

- Un contribuyente que califica como participante material puede reclamar las pérdidas incurridas en el negocio de su declaración de impuestos.

Comprensión de las pruebas de participación material

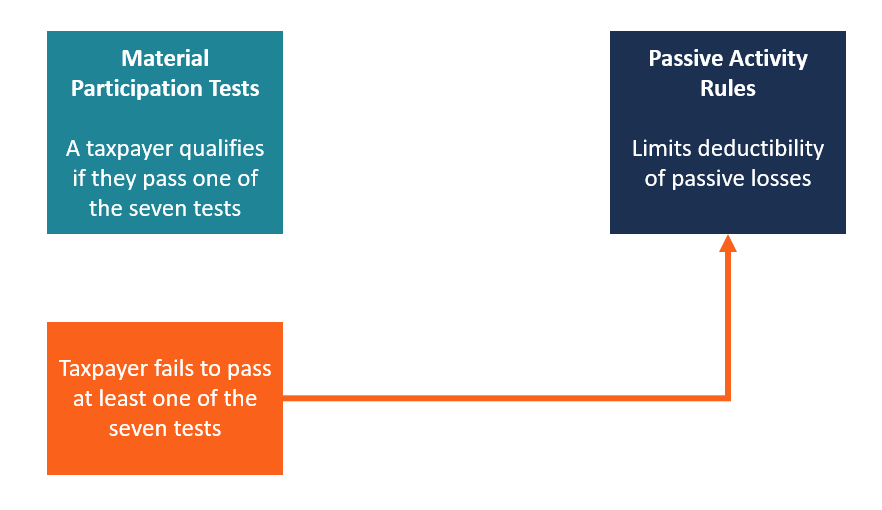

El IRS realiza pruebas de participación material en un contribuyente individual cada año fiscal utilizando siete pruebas diferentes. Si un contribuyente pasa una de las siete pruebas, califican como un participante material. La participación debe ser continua, regular, y sustancial. Un contribuyente que apruebe las pruebas de participación material puede deducir cualquier pérdida incurrida en el negocio de su declaración de impuestos.

Sin embargo, si el contribuyente no cumple al menos una de las pruebas de participación material, Se aplican reglas de actividad pasiva. Una actividad pasiva es lo opuesto a la participación material, y significa que la participación del contribuyente en la actividad generadora de ingresos no es regular, continuo, y sustancial, y limita su capacidad para deducir pérdidas pasivas en las declaraciones de impuestos declaradas.

Por lo tanto, El propietario de un negocio que no participa materialmente en el negocio no puede deducir pérdidas al mismo nivel que el dueño de un negocio que participa materialmente en el negocio o comercio.

Cómo determinar la participación material

El Servicio de Impuestos Internos de EE. UU. (IRS) establece reglas para determinar si un contribuyente participó materialmente en un negocio o comercio durante el año fiscal. La entidad realiza múltiples pruebas para determinar la participación material en un negocio, comercio, u otra actividad generadora de ingresos, según el tipo de trabajo y la cantidad de tiempo trabajado. Las pruebas solo se aplican a propietarios individuales de empresas, y no entidades comerciales como sociedades limitadas Las sociedades de responsabilidad limitada (LLP) Las sociedades de responsabilidad limitada (LLP) son una estructura empresarial corporativa que permite a los empresarios, profesionales y empresas para prestar servicios a través de y corporaciones S cuya participación se considere pasiva.

Los dos factores principales utilizados para determinar la participación material incluyen:

1. Cantidad de tiempo trabajado

Se considera que un contribuyente individual ha participado materialmente en una actividad generadora de ingresos si trabajó de forma regular, continuo, y base sustancial durante al menos 100 horas en el año fiscal. La empresa no debe tener ninguna otra parte que no sea el contribuyente que recibe una compensación o trabaja más horas en la gestión de la empresa.

2. Tipo de trabajo

El tipo de trabajo en el que participa el contribuyente individual debe ser el trabajo realizado por el propietario del negocio en el día a día en la gestión regular del negocio. El contribuyente debe encontrar formas de establecer su participación en el negocio para cumplir con los requisitos establecidos por el IRS. El contribuyente puede acreditar su participación aportando su calendario laboral, registros de trabajo, o un libro de citas para mostrar su nivel de participación en el negocio durante el año fiscal.

Informar pérdidas en la declaración de impuestos

Cuando una empresa informa pérdidas durante el año fiscal, pueden deducir la pérdida de su devolución en función de la situación existente en el negocio. El IRS proporciona las siguientes dos reglas principales para determinar si un contribuyente puede asumir una pérdida en el año fiscal:

1. Reglas de riesgo

Una pérdida activa incurrida por el contribuyente es deducible de la declaración de impuestos, pero está sujeta a las reglas de riesgo proporcionadas por el IRS. Las reglas de riesgo son reglas que guían la cantidad de deducciones permitidas que una persona puede reclamar por participar en actividades de riesgo que pueden resultar efectivamente en pérdidas financieras.

Se puede considerar que un contribuyente tiene un riesgo en su negocio en base a las inversiones que ha realizado en el negocio o préstamos que ha tomado prestados o pignorado activos personales como garantía Colateral Colateral es un activo o propiedad que una persona o entidad ofrece a un prestamista como garantía para un préstamo. Se utiliza como una forma de obtener un préstamo, actuando como una protección contra la pérdida potencial para el prestamista en caso de que el prestatario no cumpla con sus pagos.

El Código de Rentas Internas establece que un contribuyente no puede deducir más que la cantidad de dinero en riesgo durante el año fiscal. Las reglas de riesgo entraron en vigor con la promulgación de la Ley de Reforma Fiscal de 1976, y estaba destinado a proporcionar una garantía de que las pérdidas reclamadas eran válidas y no eran un intento de reducir las declaraciones de impuestos.

2. Reglas de actividad pasiva

Las reglas de actividad pasiva son reglas del IRS que se utilizan para evitar que los contribuyentes deduzcan pérdidas pasivas de los ingresos ordinarios. También evita que los inversores utilicen pérdidas pasivas para compensar los ingresos activos de las actividades generadoras de ingresos en las que participaron materialmente.

Por lo tanto, Las pérdidas pasivas solo pueden compensarse con ingresos pasivos. Ejemplos de ingresos pasivos incluyen ingresos por arrendamiento de equipo de construcción, ingresos de una sociedad limitada, e ingresos por alquiler de propiedades inmobiliarias.

Actividad pasiva frente a pérdidas pasivas

Una actividad pasiva es una actividad en la que el contribuyente asumió un papel no material en un negocio u oficio. Para que una actividad se considere pasiva, la participación del contribuyente debe ser irregular y no sustancial. Ejemplos de actividades pasivas pueden incluir arrendamiento de equipos, alquiler de inmuebles, propietario único, sociedades limitadas, Corporaciones S, y compañías de responsabilidad limitada Compañía de responsabilidad limitada (LLC) Una compañía de responsabilidad limitada (LLC) es una estructura comercial para compañías privadas en los Estados Unidos, uno que combina aspectos de asociaciones y corporaciones. Es importante señalar que existen exenciones en tales actividades, y una actividad califica si el contribuyente no tuvo participación material.

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Estructura corporativa Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades comerciales dentro de una empresa. Dependiendo de los objetivos de la empresa y la industria

- Impuesto a la renta diferido Impuesto a la renta diferido El impuesto a la renta diferido es un pasivo que se puede encontrar en un balance general. Esto resulta de las diferencias en el reconocimiento de ingresos entre las leyes tributarias.

- Ingresos devengados Ingresos devengados Los ingresos devengados se perciben como un pago a través de un empleador o de su propio negocio. Puede incluir lo siguiente:salarios, salarios, bonificaciones consejos

- Cómo usar el sitio web IRS.gov Cómo usar el sitio web IRS.gov IRS.gov es el sitio web oficial del Servicio de Impuestos Internos (IRS), agencia de recaudación de impuestos de los Estados Unidos. El sitio web es utilizado por empresas y

-

Explicador:que sucede cuando un banco entra en curaduría

El Banco de Reserva de Sudáfrica ha colocado un pequeño banco, VBS Mutual Bank, bajo la curaduría. La decisión se basó en preocupaciones de que el banco enfrentaba una crisis de liquidez y pudiera col

-

Los bancos ajustan la tarjeta de crédito,

normas de préstamos para automóviles, con más esperados en 2020 Los bancos endurecieron sus criterios de aprobación para tarjetas de crédito y préstamos para automóviles durante el cuarto trimest

-

¿Cómo podemos calcular el rendimiento de la deuda?

El rendimiento de la deuda se refiere a la tasa de rendimiento que un inversor puede esperar obtener si mantiene un instrumento de deuda hasta el vencimiento. Tales instrumentos incluyen letras del te

-

¿Qué es la paridad de tipos de interés (IRP)?

La paridad de la tasa de interés (IRP) es una teoría sobre la relación entre el tipo de cambio al contado Precio al contado El precio al contado es el precio de mercado actual de un valor, divisa, o m

Finanzas

-

¿Qué es una compra con tarjeta de débito inversa?

¿Qué es una compra con tarjeta de débito inversa? Las tarjetas de débito son una forma conveniente de realizar pagos y compras. A veces, aunque aparece un cargo en su cuenta que es mayor que la cantidad que anticipó, o en algunos casos que no autoriz...

-

¿Qué es Dark Cloud Cover?

¿Qué es Dark Cloud Cover? La cobertura de nubes oscuras se refiere a un patrón de velas en el análisis técnico que es una señal de reversión bajista. Se observa cuando una vela hacia abajo se abre por encima del cierre de la v...

-

¿Qué es un cheque devuelto y qué debo hacer al respecto?

¿Qué es un cheque devuelto y qué debo hacer al respecto? Un cheque devuelto es el equivalente en papel de una tarjeta de crédito rechazada. Pero aunque el peor resultado de una tarjeta de crédito rechazada puede ser un poco embarazoso, un cheque sin fondo...

-

Guía definitiva para crear cursos en línea rentables

Guía definitiva para crear cursos en línea rentables Crear un curso en línea puede parecer abrumador si recién está comenzando. Por lo menos, eso es lo que pensaba antes de crear mi primer curso en 2015. Pero ahora, después de crear seis cursos en línea...