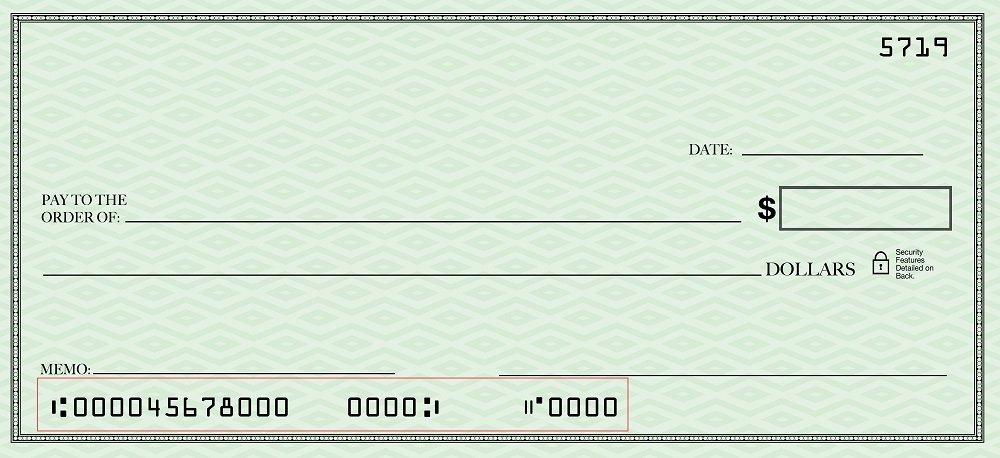

¿Qué es la línea de reconocimiento de caracteres de tinta magnética (MICR)?

El término reconocimiento de caracteres de tinta magnética (MICR) se refiere a los pequeños caracteres digitales en la parte inferior de un cheque o un documento financiero. La línea MICR es un conjunto de números digitales que representan el número de ruta del banco, número de cuenta Número de cuenta Un número de cuenta es un código único compuesto por números, letras, u otros personajes, y se asigna al propietario de la cuenta para facilitar la referencia en un, y número de cheque.

Los números digitales MICR son sensibles al campo magnético y se imprimen utilizando tecnología con una línea especial de reconocimiento de tinta para permitir la legibilidad de los caracteres. La información impresa solo puede ser leída por computadoras específicas.

Resumen

- La línea de reconocimiento de caracteres de tinta magnética (MICR) es un conjunto de números digitales que representan el número de ruta del banco, número de cuenta, y número de cheque.

- El reconocimiento de caracteres de tinta magnética utiliza tinta magnética o tóner contenido en una banda transparente para dibujar un conjunto de números digitales.

- La principal ventaja de la línea MICR es que facilita el uso de números de enrutamiento, así como detectar y prevenir el fraude.

Cómo funciona la línea de reconocimiento de caracteres de tinta magnética

Los bancos y las instituciones financieras utilizan la tecnología MICR para facilitar el procesamiento de cheques Cómo emitir un cheque A pesar de que los pagos digitales están ganando cada vez más participación en el mercado, sigue siendo importante saber cómo emitir un cheque. Esta guía le muestra paso a paso. Fue establecido a fines de la década de 1950 por la Asociación de Banqueros Estadounidenses. Más tarde, el Instituto Nacional Estadounidense de Estándares adoptó la línea MICR como la herramienta estándar de la industria para realizar pruebas.

El número MICR proporciona los medios para convertir la imagen de los documentos a un formato digitalizado que permite a las computadoras procesar y almacenar el número de cuenta. número de ruta, verifique el número, y números encontrados en otros documentos financieros. La línea MICR se agrupa en un orden específico de derecha a izquierda en seis líneas archivadas que incluyen la cantidad, codigo de transacción, número de cuenta o nacional, código de sucursal bancaria estatal (BSB), auxiliar doméstico, y auxiliar doméstico extra.

Se utiliza tinta o tóner magnético para imprimir la línea MICR en un cheque. La línea contiene una banda transparente, generalmente de menos de una pulgada de profundidad y ubicada a lo largo de la parte inferior de un documento. Computadoras específicas pueden leer e internalizar los caracteres con tinta magnética incluso si están cubiertos de marcas, como sellos bancarios, firmas, o marcas de cancelación.

Los bancos generalmente usan números de línea MICR para minimizar la exposición al fraude de cheques enviándolos al sistema de procesamiento central al cierre de un día hábil. Las fuentes MICR son CMC-7 o E-13B, que se utilizan a nivel mundial. El primero se usa comúnmente en partes de América del Sur y Europa, mientras que este último se usa principalmente en América del Norte, el Reino Unido, y Australia. Ambas tintas pueden ayudar a las computadoras a reconocer cheques falsificados y falsificados al no responder al campo magnético.

Consideraciones Especiales

El uso de la tecnología de caracteres de tinta magnética tiene otros usos y no se limita a imprimir información en cheques. Por ejemplo, La tecnología MICR también se utiliza para imprimir numerosos documentos financieros en los EE. UU. Algunos de los documentos financieros que se imprimen utilizando la línea MICR incluyen cupones, facturas de tarjetas de crédito, y correo electrónico directo.

Se utiliza un sistema de acreditación para proteger la eficiencia del sistema de compensación. Es necesario debido al gran volumen de impresoras MICR en el mercado. Si el MICR no es aceptable, la gran cantidad de documentos con codificación MICR puede provocar un grave colapso de la seguridad financiera. El criterio de acreditación se centra en el lenguaje de descripción de página (PDL), tóner magnético, el motor de impresión, las fuentes CMC-7 o E-13B, y el sistema operativo.

Ventajas de la línea MICR

Uno de los beneficios más notables de la línea MICR es su capacidad para facilitar el uso de números de enrutamiento. En los EE.UU., Los bancos y las instituciones financieras utilizan un código numérico específico de nueve dígitos para procesar cheques y compensar fondos.

El número de ruta se indica en el anverso de un cheque para representar al banco custodio con la cuenta de la cual se extraerán los fondos. Los números de ruta son comúnmente aplicables a depósitos directos y transferencias bancarias. Transferencia por cable La transferencia por cable es la transferencia electrónica de fondos entre personas o entidades. Permite que las personas que se encuentran en lugares distantes de todo el mundo se trasladen de forma segura.

Uso de la línea MICR para detectar fraudes

El sector de los servicios financieros está plagado de importantes casos de fraude. El fraude se reconoce internacionalmente como el engaño y la adquisición ilegal de dinero mediante el engaño o la actividad delictiva.

Existen numerosos tipos de fraude financiero, incluido el fraude fiscal, Esquemas piramidales Esquema piramidal Un esquema piramidal es un modelo de negocio insostenible en el que los inversores originales ganan dinero reclutando a otros en lugar de vender productos reales o, fraude fiscal, tarjetas falsificadas, fraude de identidad, fraude concursal, y fraude de valores. Sin embargo, la línea MICR comprende caracteres de tinta magnética únicos diseñados para detectar y frenar el fraude. Por ejemplo, el uso de fuentes únicas y tinta magnética especial en la línea MICR dificulta la falsificación de cheques.

Una de las leyes de fraude criminal bancario común es la Sección 3-407 del Código Comercial Uniforme (UCC). Los contratos financieros están regulados por el conjunto de leyes comerciales previstas en la UCC. El estatuto contiene nueve artículos que abordan cada aspecto de la banca y los préstamos.

Las pérdidas causadas por diferentes tipos de fraude se pueden detectar y reducir utilizando la línea MICR. Por ejemplo, un banco puede incurrir en pérdidas cuando no verifica la legitimidad de un cheque fotocopiado cobrado por un estafador.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Número de cuenta bancaria internacional (IBAN) Número de cuenta bancaria internacional (IBAN) El número de cuenta bancaria internacional, normalmente denominado IBAN, es un sistema de identificación de cuentas bancarias que se utiliza a través de las fronteras nacionales. Acordado internacionalmente, el sistema IBAN actúa como un facilitador para la comunicación y el procesamiento de transacciones internacionales

- Saldo disponible Saldo disponible El saldo disponible del titular de una cuenta es la cantidad de fondos en su cuenta a los que se puede acceder de inmediato.

- Cuentas corrientes frente a cuentas de ahorro Cuentas corrientes frente a cuentas de ahorro Un cliente bancario puede elegir abrir cuentas corrientes frente a cuentas de ahorro dependiendo de varios factores, como el propósito, facilidad de acceso, u otros atributos. Una cuenta corriente es un tipo de cuenta bancaria que se utiliza para las transacciones diarias. Es la cuenta más básica que los bancos, las cooperativas de crédito, y la oferta de pequeños prestamistas.

- Compañías de pago en línea Compañías de pago en línea Las compañías de pago en línea son responsables de manejar los métodos de pago en línea o basados en Internet. Los ejemplos incluyen PayPal, Alipay, y Google Pay.

-

Cómo enviar un MoneyGram en Walmart

Puede enviar dinero tanto a nivel nacional como internacional a través de MoneyGram y Walmart. Ya sea que necesite enviar dinero a un amigo en algunas ciudades o en un país a miles de millas de dista

-

Diferencia entre caución y garante

Un par de reuniones con un oficial de préstamos. Cuando una persona u organización pide prestado dinero, a veces, los prestamistas buscan compromisos de un tercero para asegurarse de que se pagará la

-

¿El riesgo de los titulares lo enferma? Estas son las empresas que han advertido de una caída en las ventas debido al coronavirus

A pesar de la popularidad del apodo de mercado de teflón, el mercado de valores se ha ganado en los últimos años, El brote mundial del nuevo coronavirus, ahora conocido como COVID-19, ha inquietado a

-

Las industrias que enfrentan escasez de mano de obra ofrecen bonificaciones por firmar para atraer trabajadores, pero hay una trampa

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

- ¿Qué es el tipo de cambio a plazo?

- ¿Qué son las notas a pie de página de los estados financieros?

- 5 razones por las que comprar una casa es mejor que alquilar

- ¿Qué es el beneficio frente al efectivo?

- ¿Qué es la relación de deuda a capital?

- Cómo funciona PMI (explicación del seguro hipotecario privado)

-

Los 5 errores más grandes que puede cometer al comprar Baby Doge Coin

Los 5 errores más grandes que puede cometer al comprar Baby Doge Coin Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

4 formas de ayudar a sus hijos adultos y aún así ahorrar para la jubilación

4 formas de ayudar a sus hijos adultos y aún así ahorrar para la jubilación Es natural querer ayudar económicamente a sus hijos adultos, ya sea dándoles dinero en efectivo para el pago inicial de una casa, o ayudarlos a pagar la deuda de sus préstamos estudiantiles. Pero no...

-

Por qué el pronóstico de acciones de Apple para 2025 es más optimista que nunca

Por qué el pronóstico de acciones de Apple para 2025 es más optimista que nunca Si piensas lo que sube, debe bajar se aplica a las acciones de Apple, piensa otra vez. La empresa ha superado las expectativas una y otra vez. Y nuestro pronóstico de acciones de Apple para 2025 predi...

-

¿Qué es la Gestión de Riesgos Empresariales (ERM)?

¿Qué es la Gestión de Riesgos Empresariales (ERM)? Enterprise Risk Management (ERM) es un término que se utiliza en los negocios para describir los métodos de gestión de riesgos que utilizan las empresas para identificar y mitigar los riesgos que pued...