¿Qué es la prestación de servicios de préstamos?

El servicio de préstamos es la forma en que una compañía financiera (un prestamista) recauda el principal, interesar, y pagos en custodia vencidos o vencidos. La práctica se ocupa de todo tipo de préstamos; sin embargo, hipotecas Hipoteca Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco, que permite a una persona comprar una casa. Si bien es posible obtener préstamos para cubrir el costo total de una vivienda, es más común obtener un préstamo por aproximadamente el 80% del valor de la vivienda. son los más comunes.

Con frecuencia, las hipotecas están respaldadas por el gobierno o una agencia afiliada (una entidad patrocinada por el gobierno o GSE). Por lo general, un prestamista privado o una GSE no atenderán los préstamos que compren. La responsabilidad generalmente recae en el banco que originó la hipoteca para hacerlo, aunque el banco también puede subcontratar el servicio.

Resumen

- El servicio de préstamos es el proceso de cobrar los pagos de un préstamo y pasar las distribuciones a las partes involucradas.

- El administrador cobra una parte de cada pago como pago por el servicio del préstamo.

- Los bancos eran tradicionalmente responsables de crear y administrar los préstamos hasta que los cambios en la industria hicieron que fuera menos rentable participar en el negocio.

A dónde van los pagos por servicios

La persona o empresa responsable del servicio de un préstamo, el administrador, distribuye los pagos a una variedad de partes diferentes que pueden estar vinculadas al préstamo:

- Los pagos de capital / intereses van al titular de la hipoteca oa inversores que tienen valores respaldados por hipotecas (MBS) Valor respaldado por hipotecas (MBS) Un valor respaldado por hipotecas (MBS) es un título de deuda garantizado por una hipoteca o un cobro de hipotecas. Un MBS es un valor respaldado por activos que se negocia en el mercado secundario, y que permite a los inversores beneficiarse del negocio hipotecario

- Los fideicomisarios y garantes hipotecarios obtienen tarifas de envío

- Deben pagarse el seguro y los impuestos sobre los fondos en garantía.

Otras áreas potenciales donde los pagos pueden ir (dependiendo del préstamo, sus términos, y los inversores involucrados) incluyen ejecutores de ejecuciones hipotecarias, monitores de delincuencia, y centros de reestructuración de préstamos / plazos.

El administrador recibe honorarios por las tareas realizadas en el servicio del préstamo, incluyendo asegurarse de que los pagos se desembolsen a las partes correctas de manera oportuna. El incumplimiento de los pagos o los pagos atrasados de un préstamo generalmente resulta en un cargo por pago atrasado que cobra el administrador. (Durante el auge del mercado de la vivienda y el colapso posterior, los administradores de mala reputación se dirigieron a personas que probablemente se retrasarían en los pagos, para cobrar cargos adicionales por mora).

El negocio del servicio de préstamos

El servicio de préstamos ahora se considera un negocio en sí mismo. Alguna vez una parte fundamental de la industria bancaria, después de la titulización Titulización La titulización es una herramienta de gestión de riesgos que se utiliza para reducir el riesgo idiosincrásico asociado con el incumplimiento de los activos individuales. cambió el rostro de las finanzas en general, el servicio de préstamos vencidos se volvió menos rentable para los bancos. Hoy dia, la mayoría de los bancos crean nuevos préstamos y luego transfieren las obligaciones de administración a una institución financiera diferente o una empresa que se especializa en la administración de dichos préstamos.

Compensación

La compensación por el servicio de los préstamos es similar a los intereses. El administrador toma un porcentaje mínimo de los pagos regulares del préstamo que paga el prestatario. Por lo general, toman entre el 0,25% y el 0,50% de cada pago.

Más recursos

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Pacto de deuda Pactos de deuda Los pactos de deuda son restricciones que los prestamistas (acreedores, deudores, inversores) celebran acuerdos de préstamo para limitar las acciones del prestatario (deudor).

- Intermediario financiero Intermediario financiero Un intermediario financiero se refiere a una institución que actúa como intermediario entre dos partes para facilitar una transacción financiera. Las instituciones a las que comúnmente se hace referencia como intermediarios financieros incluyen bancos comerciales, bancos de inversión, los fondos de inversión, y fondos de pensiones.

- Pago principal Pago principal Un pago principal es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de intereses cobrados sobre el préstamo.

- Tarifa de retención Tarifa de retención Una tarifa de retención es un costo inicial que paga una persona por los servicios de un asesor. consultor, abogado, persona de libre dedicación, u otro profesional.

-

¿Qué es un plan comercial?

Un plan de negociación se refiere a un enfoque sistemático utilizado para identificar y negociar valores en función de varias variables, como los objetivos de inversión, riesgos y tiempo. Un plan de n

-

8 errores costosos en la planificación de la jubilación que debe evitar

Evitar estos errores puede ayudarlo a planificar su jubilación. (iStock) Los estadounidenses de todas las generaciones luchan con el ahorro y la planificación para la jubilación y a muchos les preoc

-

¿Se extenderá el beneficio de desempleo semanal adicional de $ 600?

Es posible que ya haya escuchado que el suplemento federal de desempleo semanal de $ 600 expirará el 31 de julio. Esta ayuda adicional por desempleo es parte de la Ley CARES, que fue creado en respues

-

¿Cómo pago una deuda anterior a Wachovia Bank?

Hombre y mujer caminan por la sucursal del banco Wachovia En 2008, Wachovia se fusionó con Wells Fargo para crear una de las instituciones financieras más grandes del país. Como tal, todas las cuenta

Finanzas

- Revisión de préstamos de Kashable:financiamiento basado en el empleador con tasas de interés competitivas

- ¿Qué es el Capex de crecimiento?

- ¿Qué es una pelea por poderes?

- Planificación financiera:la guía definitiva

- Alternativas de préstamos personales de Capital One

- 55 citas motivacionales para que los estudiantes se inspiren

-

La diferencia entre warrant y valores convertibles

La diferencia entre warrant y valores convertibles Los warrants y los valores convertibles ofrecen oportunidades de inversión de bajo riesgo. Las empresas ofrecen warrants y valores convertibles para estimular las inversiones. Como resultado, los inv...

-

Leyes de reposiciones de automóviles en Arkansas

Leyes de reposiciones de automóviles en Arkansas En Arkansas, incumplir con un préstamo o no pagar las tarifas del seguro de su automóvil son motivos suficientes para la recuperación. Sin embargo, si un agente de recompra viola la paz o se lleva alg...

-

Cómo aprobar estadísticas comerciales

Cómo aprobar estadísticas comerciales Los gráficos y tablas forman parte de las estadísticas comerciales. Si eres un estudiante de negocios en la universidad, lo más probable es que tenga que aprobar las estadísticas comerciales. Como pa...

-

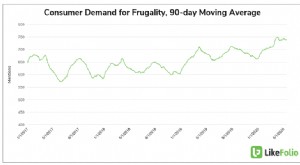

Comer barato:cómo algunas tiendas de dólar ven el aumento de las ventas

Comer barato:cómo algunas tiendas de dólar ven el aumento de las ventas A raíz del COVID-19, los consumidores son más frugales. Según el análisis de LikeFolio de las discusiones de los consumidores en Twitter, menciones de gastar menos dinero, Comprando menos, y “tratar d...