¿Qué es el Coeficiente de Cobertura de Vida del Préstamo (LLCR)?

El Coeficiente de Cobertura de Vida del Préstamo (LLCR) es una métrica que se utiliza para medir la capacidad de un proyecto para cubrir completamente sus obligaciones de deuda. El LLCR es un índice de uso muy común para evaluar los riesgos potenciales de proyectos en el financiamiento de proyectos. La financiación de proyectos es el análisis financiero del ciclo de vida completo de un proyecto. Típicamente, se utiliza un análisis de costo-beneficio. Este índice de cobertura Índice de cobertura Un índice de cobertura se utiliza para medir la capacidad de una empresa para pagar sus obligaciones financieras. Un índice más alto indica que se puede tomar una mayor capacidad para cumplir con las obligaciones en cualquier momento del proyecto. Se puede calcular tomando el valor actual neto de todo el flujo de efectivo disponible para el servicio de la deuda (CFADS) hasta el momento del vencimiento de la deuda y dividiéndolo por la deuda pendiente total en ese momento dado.

Resumen

El Coeficiente de Cobertura de Vida del Préstamo (LLRC) es una métrica de uso común en la financiación de proyectos.

- El LLRC se utiliza para medir la capacidad de un proyecto para pagar la deuda total pendiente en un momento dado.

- El índice se calcula tomando el valor actual neto del flujo de efectivo disponible para el servicio de la deuda y dividiéndolo por el total de la deuda pendiente en el momento elegido.

¿Por qué es importante el coeficiente de cobertura de vida del préstamo (LLCR)?

Similar al índice de cobertura del servicio de la deuda (DSCR), el LLCR es un índice importante que se utiliza en la financiación de proyectos. En cualquier empresa de financiación de proyectos, el cálculo de ambas proporciones es un paso estándar en la evaluación del proyecto. Sin embargo, a diferencia del DSCR, que mide la capacidad del proyecto para pagar la deuda período a período, el LLCR toma en cuenta múltiples períodos de flujo de efectivo disponibles para el servicio de la deuda, así como el monto total de la deuda pendiente.

LLCR evalúa la capacidad del proyecto para pagar todas las obligaciones de deuda en función de los flujos de efectivo proyectados descontados. Proporciona una mejor estimación del perfil de riesgo del proyecto en su conjunto.

¿Cómo se calcula el índice de cobertura de vida del préstamo (LLCR)?

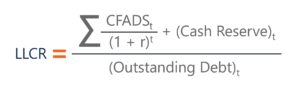

El índice de cobertura de vida del préstamo se calcula tomando el valor actual neto El valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontada al presente. del flujo de efectivo disponible para el servicio de la deuda y agregando cualquier efectivo disponible en la reserva de efectivo. Luego tomamos el número y lo dividimos por el total de la deuda pendiente en el tiempo dado.

El LLCR se puede calcular en cualquier momento; sin embargo, los CFADS restantes deben descontarse hasta el momento elegido. La deuda pendiente total utilizada en el cálculo también debe corresponder a este momento.

A continuación se muestra la ecuación para calcular el LLCR:

Al calcular el LLCR, la proporción generalmente se calcula anualmente, semi anualmente, o trimestralmente durante la vida útil restante del préstamo.

Coeficiente de cobertura de vida del préstamo (LLCR) - Ejemplo resuelto

Echemos un vistazo a una pregunta de ejemplo de relación de cobertura de vida de préstamo simple. A continuación se muestra el efectivo hipotético disponible para el servicio de la deuda durante el período de un proyecto. Los flujos de efectivo proyectados se descuentan a un período específico en el tiempo cada año y luego se totalizan. El número dividido por la deuda total pendiente en el momento dado da la LLCR.

Si desea obtener más información sobre modelos financieros, consulte los cursos de modelado financiero de CFI .

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelo Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Flujo de efectivo disponible para servicio de deuda (CFADS) Flujo de efectivo disponible para servicio de deuda (CFADS) El flujo de efectivo disponible para servicio de deuda (CFADS) es un indicador preciso de la capacidad de un proyecto para generar flujos de efectivo y liquidar obligaciones de deuda.

- Financiamiento de proyectos Financiamiento de proyectos:un manual básico de financiamiento de proyectos. La financiación de proyectos es el análisis financiero del ciclo de vida completo de un proyecto. Típicamente, se utiliza un análisis de costo-beneficio para

- Índice de cobertura del servicio de la deuda (DSCR) Índice de cobertura del servicio de la deuda El índice de cobertura del servicio de la deuda (DSCR) mide la capacidad de una empresa para utilizar sus ingresos operativos para pagar todas sus obligaciones de deuda, incluido el reembolso del principal y los intereses de la deuda tanto a corto como a largo plazo.

- Índices de cobertura Índice de cobertura Un índice de cobertura se utiliza para medir la capacidad de una empresa para pagar sus obligaciones financieras. Un índice más alto indica una mayor capacidad para cumplir con las obligaciones.

-

19 términos que debe conocer al comparar préstamos personales

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo calcular el valor de mercado de la equidad

Cómo calcular el valor de mercado de la equidad Propina Los inversores suelen clasificar las acciones en función de su capitalización de mercado. Aunque no existe un estándar oficial, gran capitali

-

¿Qué es el financiamiento de cuentas por cobrar?

El financiamiento de cuentas por cobrar es un medio de financiamiento a corto plazo que una empresa puede aprovechar utilizando sus cuentas por cobrar. Es muy útil si existe un desajuste temporal entr

-

¿Qué es el índice de retención?

El índice de retención (también conocido como índice de retención de ingresos netos) es la relación entre los ingresos retenidos de una empresa y sus ingresos netos. no solo en la cuenta de resultados

Finanzas

-

Obtenga más información sobre bitcoin y otras criptomonedas importantes (2021)

Obtenga más información sobre bitcoin y otras criptomonedas importantes (2021) Junto con las monedas fiduciarias, se está desarrollando diariamente un tipo diferente de mundo. El mundo de las criptomonedas es ese mundo y se está volviendo famoso cada día que pasa. El mundo evolu...

-

5 formas creativas de aliviar el estrés durante la temporada de impuestos

5 formas creativas de aliviar el estrés durante la temporada de impuestos La temporada de impuestos está sobre nosotros lo que significa que millones de estadounidenses se estresarán por presentar correctamente sus formularios del IRS y si recibirán un reembolso este año. ...

-

FactCheck:¿Barnaby Joyce tenía razón sobre la deuda de Australia bajo el Laborismo?

FactCheck:¿Barnaby Joyce tenía razón sobre la deuda de Australia bajo el Laborismo? Espere escuchar mucho sobre la deuda y el déficit en el período previo a las elecciones federales, con ambos partidos principales apuntando a presentarse como los mejores administradores económicos. ...

-

¿Qué es una cuenta de ahorros?

¿Qué es una cuenta de ahorros? Una cuenta de ahorros es una cuenta típica en un banco o una cooperativa de crédito Unión de crédito Una cooperativa de crédito es un tipo de organización financiera que pertenece y es gobernada por s...