¿Qué son los ratios de apalancamiento?

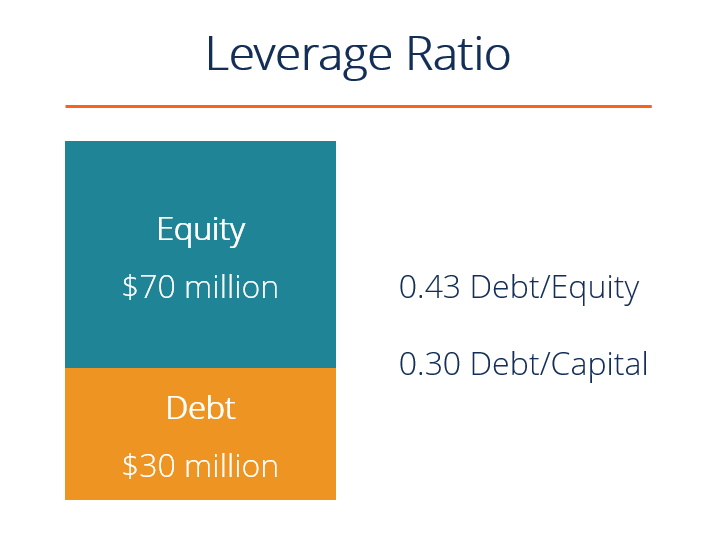

Un coeficiente de apalancamiento es cualquier tipo de coeficiente financiero Glosario de coeficientes de análisis financiero Glosario de términos y definiciones para términos comunes de coeficientes de análisis financiero. Es importante comprender estos importantes términos. que indica el nivel de deuda contraída por una entidad comercial contra varias otras cuentas en su balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o, o estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre la cantidad de efectivo que una empresa generó y utilizó durante un período determinado. Estos índices proporcionan una indicación de cómo se financian los activos y las operaciones comerciales de la empresa (utilizando deuda o capital). A continuación se muestra una ilustración de dos razones de apalancamiento comunes:deuda / capital y deuda / capital.

Lista de ratios de apalancamiento habituales

Hay varios índices de apalancamiento diferentes que pueden ser considerados por los analistas de mercado, inversores, o prestamistas. Algunas cuentas que se considera que tienen una comparabilidad significativa con la deuda son activos totales, equidad total, los gastos de explotación, e ingresos.

A continuación, se muestran 5 de los índices de apalancamiento más utilizados:

- Relación deuda-activos =Deuda total / Activos totales

- Coeficiente de endeudamiento =Deuda total / Capital total

- Relación deuda-capital =Deuda actual / (Deuda total + Patrimonio total)

- Ratio de deuda a EBITDA =Deuda total / Ganancias antes de depreciación y amortización de impuestos sobre intereses (EBITDAEBITDAEBITDA o ganancias antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos)

- Relación activo-capital =Activos totales / Patrimonio total

Ejemplo de ratio de apalancamiento n. ° 1

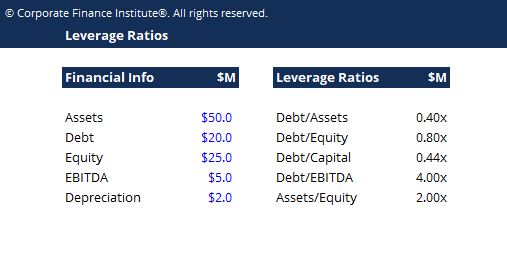

Imagine una empresa con la siguiente información financiera:

- $ 50 millones de activos

- $ 20 millones de deuda

- $ 25 millones de capital

- $ 5 millones de EBITDA anual

- $ 2 millones de gastos de depreciación anual

Ahora calcule cada una de las 5 proporciones descritas anteriormente de la siguiente manera:

- Deuda / Activos Relación deuda / activo La relación deuda / activo, también conocido como índice de endeudamiento, es un coeficiente de apalancamiento que indica el porcentaje de activos que se financian con deuda. =$ 20 / $ 50 =0.40x

- Debt / EquityFinance Los artículos sobre finanzas de CFI están diseñados como guías de autoaprendizaje para aprender conceptos financieros importantes en línea a su propio ritmo. ¡Explore cientos de artículos! =$ 20 / $ 25 =0,80x

- Deuda / Capital =$ 20 / ($ 20 + $ 25) =0.44x

- Deuda / EBITDA Relación deuda / EBITDA La deuda neta a ganancias antes de intereses, impuestos, depreciación, y el índice de amortización (EBITDA) mide el apalancamiento financiero y la capacidad de una empresa para pagar su deuda. Esencialmente, la relación deuda neta a EBITDA (deuda / EBITDA) da una indicación de cuánto tiempo una empresa necesitaría operar a su nivel actual para pagar toda su deuda. =$ 20 / $ 5 =4,00x

- Activo / Capital =$ 50 / $ 25 =2.00x

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Ejemplo de ratio de apalancamiento n. ° 2

Si una empresa tiene activos totales por valor de $ 100 millones, deuda total de $ 45 millones, y capital total de $ 55 millones, entonces la cantidad proporcional de dinero prestado contra los activos totales es 0.45, o menos de la mitad de sus recursos totales. Al comparar la deuda con el capital social, la razón para esta empresa es 0.82, lo que significa que la equidad constituye la mayoría de los activos de la empresa.

Importancia y uso

Los índices de apalancamiento representan la medida en que una empresa utiliza dinero prestado. También evalúa la estructura de capital y solvencia de la empresa. Tener un alto apalancamiento en la estructura de capital de una empresa puede ser riesgoso, pero también aporta beneficios.

El uso del apalancamiento es beneficioso en momentos en que la empresa obtiene beneficios, a medida que se amplifican. Por otra parte, una empresa altamente apalancada tendrá problemas si experimenta una disminución en la rentabilidad y puede tener un mayor riesgo de incumplimiento que una empresa no apalancada o menos apalancada en la misma situación.

Finalmente, analizar el nivel de deuda existente es un factor importante que los acreedores consideran cuando una empresa desea solicitar más préstamos.

Esencialmente, el apalancamiento agrega riesgo pero también crea una recompensa si las cosas van bien.

¿Cuáles son los distintos tipos de ratios de apalancamiento?

1 Apalancamiento operativo

Un índice de apalancamiento operativo se refiere al porcentaje o relación de costos fijos a costos variables. Una empresa que tiene un alto apalancamiento operativo soporta una gran proporción de los costos fijos en sus operaciones y es una empresa intensiva en capital. Pequeños cambios en el volumen de ventas resultarían en un gran cambio en las ganancias y el retorno de la inversión. Un escenario negativo para este tipo de empresas podría ser cuando sus altos costos fijos no estén cubiertos por ganancias debido a que la demanda del mercado por el producto disminuye. Un ejemplo de negocio intensivo en capital es una empresa de fabricación de automóviles.

Si la relación entre los costos fijos y los ingresos es alta (es decir,> 50%) la empresa tiene un apalancamiento operativo significativo. Si la relación entre los costos fijos y los ingresos es baja (es decir, <20%) la empresa tiene poco apalancamiento operativo.

2 Apalancamiento financiero

Un índice de apalancamiento financiero se refiere a la cantidad de obligación o deuda que una empresa ha estado o utilizará para financiar sus operaciones comerciales. Usando fondos prestados, en lugar de fondos de capital, realmente puede mejorar el rendimiento del capital social y las ganancias por acción de la empresa, siempre que el aumento de las ganancias sea mayor que los intereses pagados por los préstamos. El uso excesivo de financiamiento puede conducir al incumplimiento y la quiebra. Vea los índices de apalancamiento financiero más comunes descritos anteriormente.

3 Apalancamiento combinado

Un índice de apalancamiento combinado se refiere a la combinación de uso de apalancamiento operativo y apalancamiento financiero. Por ejemplo, al ver el balance y el estado de resultados, el apalancamiento operativo influye en la mitad superior del estado de resultados a través de los ingresos operativos, mientras que la mitad inferior consiste en el apalancamiento financiero, donde se pueden evaluar las ganancias por acción para los accionistas.

¿Cómo se crea el apalancamiento?

El apalancamiento se crea a través de varias situaciones:

- Una empresa se endeuda para comprar activos específicos. Esto se conoce como "préstamos respaldados por activos" y es muy común en bienes raíces y compras de activos fijos como propiedades, planta, y equipo PP &E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, (PP&E).

- Una empresa toma dinero prestado en función de la solvencia crediticia general de la empresa. Suele ser un tipo de "préstamo de flujo de caja" y, por lo general, solo está disponible para empresas más grandes.

- Cuando una empresa pide prestado dinero para financiar una adquisición (obtenga más información sobre el proceso de fusiones y adquisiciones Fusiones Adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Aprenda cómo se completan las fusiones y adquisiciones y los acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y costos de transacción).

- Cuando una empresa de capital privado (u otra empresa) realiza una compra apalancada Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de consideración. (LBO).

- Cuando un individuo trata con opciones, futuros, márgenes, u otros instrumentos financieros.

- Cuando una persona compra una casa y decide pedir prestados fondos a una institución financiera para cubrir una parte del precio. Si la propiedad se revende a un valor mayor, se realiza una ganancia.

- Los inversores de renta variable deciden pedir dinero prestado para aprovechar su cartera de inversiones.

- Una empresa aumenta sus costos fijos Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según el apalancamiento de sus operaciones. Los costos fijos no cambian la estructura de capital del negocio, pero aumentan el apalancamiento operativo, lo que aumentará / disminuirá desproporcionadamente las ganancias en relación con los ingresos.

¿Cuáles son los riesgos de un alto apalancamiento operativo y un alto apalancamiento financiero?

Si el apalancamiento puede multiplicar las ganancias, también puede multiplicar el riesgo. Tener altos índices de apalancamiento operativo y financiero puede ser muy arriesgado para una empresa. Un alto índice de apalancamiento operativo ilustra que una empresa está generando pocas ventas, sin embargo, tiene altos costos o márgenes que deben cubrirse. Esto puede resultar en un objetivo de ingresos más bajo o ingresos operativos insuficientes para cubrir otros gastos y resultará en ganancias negativas para la empresa. Por otra parte, Los ratios de apalancamiento financiero elevados se producen cuando el retorno de la inversión (ROI) no supera los intereses pagados por los préstamos. Esto reducirá significativamente la rentabilidad y las ganancias por acción de la empresa.

Ratios de cobertura

Además de las proporciones mencionadas anteriormente, También podemos usar los índices de cobertura Índice de cobertura Un índice de cobertura se utiliza para medir la capacidad de una empresa para pagar sus obligaciones financieras. Un índice más alto indica una mayor capacidad para cumplir con las obligaciones junto con los índices de apalancamiento para medir la capacidad de una empresa para pagar sus obligaciones financieras. .

Los ratios de cobertura más habituales son:

- Coeficiente de cobertura de intereses Coeficiente de cobertura de intereses Coeficiente de cobertura de intereses (ICR) es un coeficiente financiero que se utiliza para determinar la capacidad de una empresa para pagar los intereses de su deuda pendiente: La capacidad de una empresa para pagar el gasto por intereses Gasto por intereses El gasto por intereses surge de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede (solo) en su deuda

- Ratio de cobertura de servicio de la deuda :La capacidad de una empresa para pagar todas las obligaciones de deuda, incluido el reembolso del principal y los intereses

- Ratio de cobertura de efectivo: La capacidad de una empresa para pagar los gastos por intereses con su saldo de caja.

- Ratio de cobertura de activos: La capacidad de una empresa para pagar sus obligaciones de deuda con sus activos.

Recursos adicionales

Esta guía de coeficientes de apalancamiento ha introducido los principales coeficientes, Deuda / Capital, Deuda capital, Deuda / EBITDA, etc. A continuación, se incluyen recursos adicionales de CFI relevantes para ayudarlo a avanzar en su carrera.

- Índices de cobertura Índice de cobertura Un índice de cobertura se utiliza para medir la capacidad de una empresa para pagar sus obligaciones financieras. Un índice más alto indica una mayor capacidad para cumplir con las obligaciones.

- Valoración de múltiplos Análisis de múltiplos El análisis de múltiplos es una técnica de valoración que utiliza diferentes métricas financieras de empresas comparables para valorar una empresa objetivo.

- EV / EBITDAEV / EBITDAEV / EBITDA se utiliza en la valoración para comparar el valor de negocios similares mediante la evaluación de su valor empresarial (EV) al múltiplo de EBITDA en relación con un promedio. En esta guía, Desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes, y te explicaremos cómo calcularlo paso a paso.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Historial de división de acciones de Microsoft

Cien dólares de acciones de Microsoft compradas en 1986 valían $ 11, 480 en abril de 2013. Los inversores analizan el historial de acciones de una empresa para estudiar una serie de factores relevant

-

Warren Buffett odia Bitcoin. ¿Deberías comprarlo?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Hay algunas cosas importantes a tener en cuenta al elegir una billetera bitcoin en 2021

Hoy en día se ha vuelto aún más fácil comerciar e invertir con bitcoins y otras criptomonedas. Es una moneda digital con la que puede comenzar a operar en línea de manera muy sencilla. La billetera bi

-

3 grandes ajetreos secundarios para personas ocupadas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

- Las mejores aplicaciones económicas para 2021

- 4 formas de utilizar las recompensas de tarjetas de crédito para ayudar a pagar una boda

- Maximice sus recompensas con los programas de recompensas gastronómicas

- Alivio del pago del seguro de automóvil por coronavirus:cuántos estados y aseguradoras están respondiendo

- Esto es lo que realmente le cuestan los accidentes automovilísticos

- ¿Qué es la relación entre el fondo de comercio y los activos?

-

¿Qué es un código de validación?

¿Qué es un código de validación? Un código de validación es una capa adicional de seguridad que protege a los clientes del fraude Fraude Fraude se refiere a cualquier actividad engañosa realizada por un individuo con el objetivo de o...

-

¿Qué es la financiación apalancada?

¿Qué es la financiación apalancada? El financiamiento apalancado es el uso de una cantidad de deuda por encima de lo normal, a diferencia de capital o efectivo, para financiar la compra de activos de inversión. El financiamiento apalanc...

-

Cómo hacer que el seguro pague un coche de alquiler

Cómo hacer que el seguro pague un coche de alquiler Los pasajes opcionales en sus pólizas de seguro de automóvil proporcionan el pago de los gastos de alquiler del automóvil cuando su automóvil no está disponible para su uso. La cantidad y por cuánto t...

-

¿Qué son los riesgos de renta fija?

¿Qué son los riesgos de renta fija? Los riesgos de renta fija se producen en función de la volatilidad del entorno del mercado de bonos. Los riesgos afectan el valor de mercado del valor Seguridad Un valor es un instrumento financiero, ...