¿Qué son las finanzas islámicas?

Las finanzas islámicas son un tipo de actividades financieras que deben cumplir con la Sharia (ley islámica). El concepto también puede referirse a las inversiones permitidas por la Sharia.

Las prácticas comunes de la banca y las finanzas islámicas Títulos de trabajo en banca y finanzas Estas son las actividades bancarias más comunes, Finanzas, y títulos de trabajo de contabilidad para estudiantes y profesionales que buscan avanzar en sus carreras. Estos títulos se utilizan habitualmente en las ofertas de empleo que se encuentran en línea. cubriendo cualquier cosa, desde puestos de nivel de entrada hasta el nivel de gerente y ejecutivo. nació junto con la fundación del Islam. Sin embargo, el establecimiento de las finanzas islámicas formales se produjo sólo en el 20 th siglo. Hoy en día, el sector financiero islámico crece entre un 15% y un 25% anual, mientras que las instituciones financieras islámicas supervisan más de 2 billones de dólares.

La principal diferencia entre las finanzas convencionales y las finanzas islámicas es que algunas de las prácticas y principios que se utilizan en las finanzas convencionales están estrictamente prohibidas por las leyes de la Sharia.

Principios de las finanzas islámicas

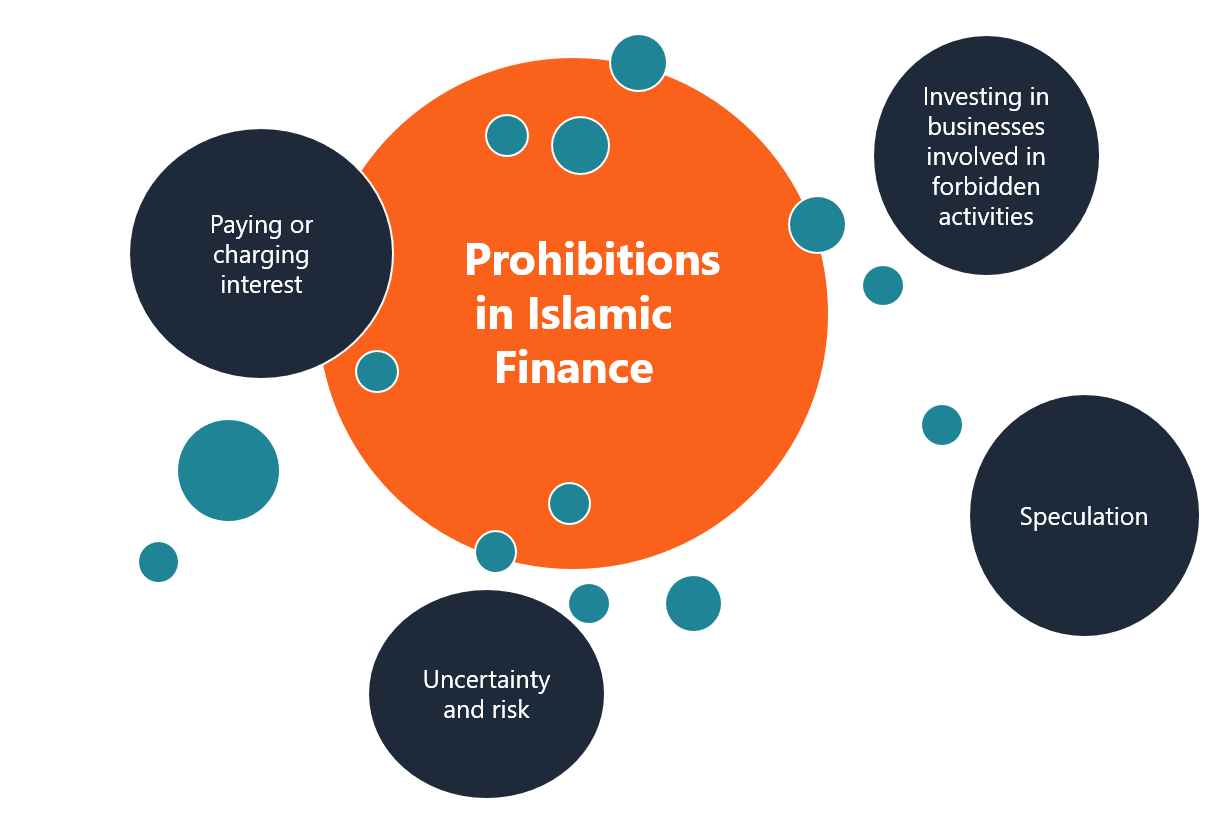

Las finanzas islámicas cumplen estrictamente con la ley Sharia. Las finanzas islámicas contemporáneas se basan en una serie de prohibiciones que no siempre son ilegales en los países donde operan las instituciones financieras islámicas:

1. Pagar o cobrar intereses

El Islam considera los préstamos con pagos de intereses Gastos de intereses Los gastos de intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede ser una práctica de explotación que favorece al prestamista a expensas del prestatario. Según la ley de la Sharia, el interés es la usura riba ), que está estrictamente prohibido.

2. Inversión en empresas involucradas en actividades prohibidas

Algunas actividades, como producir y vender alcohol o carne de cerdo, están prohibidos en el Islam. Las actividades se consideran haram o prohibido. Por lo tanto, Asimismo, está prohibido invertir en tales actividades.

3. Especulación ( maisir )

La Sharia prohíbe estrictamente cualquier forma de especulación o juego. Lo que es llamado maisir . Por lo tanto, Las instituciones financieras islámicas no pueden participar en contratos en los que la propiedad de los bienes dependa de un evento incierto en el futuro.

4. Incertidumbre y riesgo ( gharar)

Las reglas de las finanzas islámicas prohíben la participación en contratos con riesgo y / o incertidumbre excesivos. El término gharar mide la legitimidad del riesgo o la incertidumbre en las inversiones. Gharar Se observa con contratos de derivados Futuros y contratos a plazo Los contratos a plazo y futuros (más comúnmente denominados futuros y contratos a plazo) son contratos que utilizan las empresas y los inversores para protegerse contra riesgos o especular. y venta al descubierto, que están prohibidos en las finanzas islámicas.

Además de las prohibiciones anteriores, Las finanzas islámicas se basan en otros dos principios cruciales:

- Finalidad material de la transacción: Cada transacción debe estar relacionada con una transacción económica subyacente real.

- Reparto de ganancias / pérdidas: Las partes que celebran los contratos en las finanzas islámicas comparten las ganancias / pérdidas y los riesgos asociados con la transacción. Nadie puede beneficiarse de la transacción más que la otra parte.

Tipos de arreglos de financiamiento

Dado que las finanzas islámicas se basan en varias restricciones y principios que no existen en la banca convencional, Se desarrollaron tipos especiales de acuerdos de financiación para cumplir con los siguientes principios:

1. Asociación de participación en las pérdidas y ganancias ( mudarabah)

Mudarabah es un acuerdo de asociación de participación en pérdidas y ganancias en el que un socio (financiero o rab-ul mal ) proporciona el capital a otro socio (proveedor de mano de obra o mudarib ) quien es responsable de la gestión e inversión del capital. Los beneficios se reparten entre las partes de acuerdo con una relación previamente acordada.

2. Empresa conjunta con participación en pérdidas y ganancias ( musharakah)

Musharakah es una forma de una empresa conjunta Joint Venture (JV) Una empresa conjunta (JV) es una empresa comercial en la que dos o más organizaciones combinan sus recursos para obtener una ventaja táctica y estratégica en el mercado. Las empresas a menudo forman una empresa conjunta para llevar a cabo proyectos específicos. La empresa conjunta puede ser un nuevo proyecto o un nuevo negocio principal en el que todos los socios aportan capital y comparten las pérdidas y ganancias de forma prorrateada. Los principales tipos de estas empresas conjuntas son:

- Asociación en disminución:este tipo de empresa se usa comúnmente para adquirir propiedades. El banco y el inversor compran conjuntamente una propiedad. Después, el banco transfiere gradualmente su parte del capital social de la propiedad al inversor a cambio de pagos.

- Permanente musharkah :Este tipo de empresa conjunta no tiene una fecha de finalización específica y continúa operando mientras las partes participantes acuerden continuar operando. Generalmente, se utiliza para financiar proyectos a largo plazo.

3. Arrendamiento ( Ijarah)

En este tipo de arreglo de financiamiento, el arrendador (que debe ser propietario de la propiedad) arrienda la propiedad al arrendatario a cambio de una serie de pagos de alquiler y compra, terminando con la transferencia de propiedad al arrendatario.

Vehículos de inversión

Debido al número de prohibiciones establecidas por la Sharia, muchos vehículos de inversión convencionales, como bonos, opciones, y los derivados están prohibidos en las finanzas islámicas. Los dos principales vehículos de inversión en las finanzas islámicas son:

1. Renta variable

La Sharia permite la inversión en acciones de la empresa. Sin embargo, las empresas no deben participar en las actividades prohibidas por las leyes islámicas, como préstamos a interés, juego, producción de alcohol o cerdo. Las finanzas islámicas también permiten inversiones de capital privado.

2. Instrumentos de renta fija

Dado que la sharia prohíbe los préstamos con pago de intereses, no hay bonos convencionales en las finanzas islámicas. Sin embargo, hay un equivalente de enlaces llamado sukuk o "Bonos que cumplen con la Sharia". Los bonos representan la propiedad parcial de un activo, no una obligación de deuda.

Lecturas relacionadas

Gracias por leer la explicación de CFI sobre las finanzas islámicas. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Finanzas vs Contabilidad

- Glosario de matemáticas financieras Glosario de matemáticas financieras Este glosario de matemáticas financieras cubre los términos y definiciones más importantes necesarios para una carrera como analista financiero. Esta lista se tomó del curso de matemáticas financieras de CFI.

- Pronóstico de finanzas (equidad, Deuda, Interés) Pronóstico de finanzas (capital, Deuda, Interés) Este artículo sobre pronóstico financiero es la tercera parte del modelo de pronóstico financiero de cuatro pasos en Excel. Esta guía explica cómo modelar la deuda y los intereses

- Títulos de trabajo en banca y finanzas Títulos de trabajo en banca y finanzas Estos son los títulos de trabajo bancarios más comunes, Finanzas, y títulos de trabajo de contabilidad para estudiantes y profesionales que buscan avanzar en sus carreras. Estos títulos se utilizan habitualmente en las ofertas de empleo que se encuentran en línea. cubriendo cualquier cosa, desde puestos de nivel de entrada hasta el nivel de gerente y ejecutivo.

-

El 78% de los trabajadores planea buscar un trabajo de temporada. Aquí está por qué deberías, También

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo afrontar los desafíos económicos con el otro padre de su hijo

Esta publicación es para padres separados y divorciados. Mientras que Marie Kondo sugiere que te deshagas de las personas en tu vida que no te traen alegría, el otro padre de sus hijos no puede cae

-

¿Cuáles son las causas de la depreciación de la moneda?

¿Cuáles son las causas de la depreciación de la moneda? La depreciación de la moneda ocurre cuando el valor de una moneda en particular cae durante un período específico en relación con otras monedas

-

Cómo realizar un pago en una tarjeta de crédito Aspire existente

Los pagos de Aspire se pueden realizar en línea, por teléfono o por correo. No hacer un pago o hacer un pago atrasado que se informa a las agencias de crédito son dos de las cosas más importantes que

Finanzas

-

7 veces que no debería presentar una reclamación de seguro

7 veces que no debería presentar una reclamación de seguro Puede parecer una pérdida de dinero pagar las primas del seguro todos los meses, luego evite presentar un reclamo cuando realmente tenga daños. Sin embargo, a veces esto es exactamente lo que debe hac...

-

Cómo cortar económicamente a tu familia (pero de forma educada)

Cómo cortar económicamente a tu familia (pero de forma educada) Una encuesta de Wells Fargo / Gallup Investor and Retirement Optism Index publicada recientemente reveló algunas estadísticas impactantes sobre cuánto dinero les está dando la gente a sus familiares y...

-

Cómo blockchain está fortaleciendo la trazabilidad del atún para combatir la pesca ilegal

Cómo blockchain está fortaleciendo la trazabilidad del atún para combatir la pesca ilegal En un desarrollo significativo para la pesca mundial, La tecnología blockchain se está utilizando ahora para mejorar la trazabilidad del atún y ayudar a detener las prácticas de pesca ilegales e insos...

-

¿Puede una empresa de electricidad cortar el suministro eléctrico durante los meses de invierno si un cliente no puede pagar toda su factura?

¿Puede una empresa de electricidad cortar el suministro eléctrico durante los meses de invierno si un cliente no puede pagar toda su factura? Anciana encendiendo el calor Incumplimiento de pago de facturas adeudadas y incumplimiento del acuerdo de pagos diferidos, es decir, un plan de pago para facturas de energía pendientes:son motivos su...