¿Qué es un swap de tasa de interés?

Un swap de tasa de interés es un tipo de contrato de derivados a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otra. basado en un monto de capital específico. En la mayoría de los casos, Los swaps de tasa de interés incluyen el intercambio de una tasa de interés fija por una tasa flotante Tasa de interés flotante Una tasa de interés variable se refiere a una tasa de interés variable que cambia durante la duración de la obligación de deuda. Es lo opuesto a una tasa fija.

Similar a otros tipos de swaps, Los swaps de tipos de interés no se negocian en bolsas públicas Mercado de valores El mercado de valores se refiere a los mercados públicos que existen para la emisión, compra y venta de acciones que cotizan en una bolsa de valores o de venta libre. Cepo, también conocido como renta variable, representan una propiedad fraccionada en una empresa - solo mecanismos de negociación extrabursátil Los mecanismos de negociación se refieren a los diferentes métodos por los que se negocian los activos. Los dos tipos principales de mecanismos de negociación son los mecanismos de negociación basados en cotizaciones y los mecanismos de negociación basados en órdenes (OTC).

Tasa de interés fija frente a tasa de interés flotante

Los swaps de tasas de interés generalmente implican el intercambio de un flujo de pagos futuros basados en una tasa de interés fija por un conjunto diferente de pagos futuros que se basan en una tasa de interés flotante. Por lo tanto, Comprender los conceptos de préstamos a tasa fija frente a préstamos a tasa flotante es fundamental para comprender los swaps de tasas de interés.

Una tasa de interés fija es una tasa de interés sobre una deuda u otro valor que permanece sin cambios durante todo el plazo del contrato. o hasta el vencimiento del valor. A diferencia de, las tasas de interés flotantes fluctúan con el tiempo, con los cambios en la tasa de interés generalmente basados en un índice de referencia subyacente. Los bonos de tasa de interés flotante se utilizan con frecuencia en permutas de tasas de interés, con la tasa de interés del bono basada en la tasa de oferta interbancaria de Londres (LIBOR). Brevemente, la tasa LIBOR es una tasa de interés promedio que los principales bancos que participan en el mercado interbancario de Londres se cobran entre sí por préstamos a corto plazo.

La tasa LIBOR es un punto de referencia comúnmente utilizado para determinar otras tasas de interés que los prestamistas cobran por varios tipos de financiamiento.

¿Cómo funciona un swap de tasa de interés?

Básicamente, Los intercambios de tasa de interés ocurren cuando dos partes, una de las cuales recibe pagos de interés de tasa fija y la otra recibe pagos de tasa flotante, acuerdan mutuamente que preferirían el acuerdo de préstamo de la otra parte sobre el suyo. La parte a la que se le paga sobre la base de una tasa flotante decide que preferiría tener una tasa fija garantizada, mientras que la parte que recibe pagos de tasa fija cree que las tasas de interés pueden aumentar, y para aprovechar esa situación si ocurre, para ganar pagos de intereses más altos, preferirían tener una tasa flotante, uno que aumentará si y cuando haya una tendencia alcista general en las tasas de interés.

En un swap de tipos de interés, lo único que realmente se intercambia son los pagos de intereses. Un swap de tasa de interés, como se señaló anteriormente, es un contrato derivado. Las partes no se apropian de la deuda de la otra parte. En lugar de, simplemente hacen un contrato para pagarse el uno al otro el diferencia en pagos de préstamos como se especifica en el contrato. No intercambian activos de deuda, ni pagar el monto total de los intereses adeudados en cada fecha de pago de intereses, solo la diferencia adeudada como resultado del contrato de permuta.

Un buen contrato de intercambio de tasas de interés establece claramente los términos del acuerdo, incluyendo las tasas de interés respectivas que cada parte debe pagar a la otra parte, y el calendario de pagos (p. ej., mensual, trimestral, o anualmente). Además, el contrato establece tanto la fecha de inicio como la fecha de vencimiento del contrato de permuta, y que ambas partes están obligadas por los términos del acuerdo hasta la fecha de vencimiento.

Tenga en cuenta que si bien ambas partes de un swap de tasas de interés obtienen lo que quieren, una parte obtiene la protección contra riesgos de una tasa fija, mientras que el otro obtiene la exposición al beneficio potencial de una tasa flotante, en última instancia, una de las partes obtendrá una recompensa económica mientras que la otra sufrirá una pérdida económica. Si las tasas de interés suben durante la vigencia del contrato de permuta, entonces la parte que recibe la tasa flotante se beneficiará y la parte que recibe la tasa fija incurrirá en una pérdida. En cambio, si las tasas de interés bajan, entonces la parte a la que se le pague la tasa de interés fija garantizada se beneficiará, mientras que la parte que recibe pagos basados en una tasa flotante verá disminuir el monto de los pagos de intereses que recibe.

Ejemplo:un contrato de permuta de tipos de interés en acción

Veamos exactamente cómo se vería un acuerdo de intercambio de tasas de interés y cómo se desarrolla en acción.

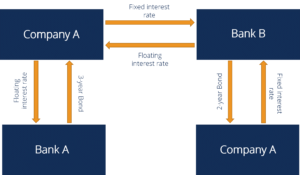

En este ejemplo, las empresas A y B celebran un contrato de intercambio de tasas de interés con un valor nominal de $ 100, 000. La empresa A cree que es probable que las tasas de interés aumenten en los próximos años y tiene como objetivo obtener exposición para obtener ganancias potenciales de un rendimiento de tasa de interés flotante que aumentaría si las tasas de interés lo hicieran. Por supuesto, subir. La Compañía B está recibiendo actualmente una tasa de interés variable, pero es más pesimista sobre las perspectivas de las tasas de interés, creyendo que lo más probable es que caigan en los próximos dos años, lo que reduciría su rendimiento de la tasa de interés. La Compañía B está motivada por el deseo de asegurar la protección contra riesgos contra posibles tasas decrecientes, en la forma de obtener un rendimiento de tasa fija bloqueado durante el período.

Las dos empresas celebran un contrato de swap de tipos de interés a dos años con el valor nominal especificado de $ 100, 000. La Compañía A ofrece a la Compañía B una tasa fija del 5% a cambio de recibir una tasa flotante de la tasa LIBOR más 1%. La tasa LIBOR actual al comienzo del contrato de swap de tasas de interés es del 4%. Por lo tanto, para empezar las dos empresas están en igualdad de condiciones, y ambos reciben el 5%:la empresa A tiene la tasa fija del 5%, y la Compañía B está obteniendo la tasa LIBOR del 4% más 1% =5%.

Ahora suponga que las tasas de interés suben, habiendo aumentado la tasa LIBOR a 5.25% al final del primer año del contrato de permuta de tasas de interés. Supongamos además que el acuerdo de intercambio establece que los pagos de intereses se realizarán anualmente (por lo que es hora de que cada empresa reciba su pago de intereses), y que la tasa flotante para la Compañía B se calculará utilizando la tasa LIBOR vigente en el momento en que vencen los pagos de intereses.

La empresa A le debe a la empresa B el rendimiento de tasa fija de $ 5, 000 (5% de $ 100, 000). Sin embargo, dado que las tasas de interés han subido, como lo indica la tasa LIBOR de referencia que ha aumentado a 5,25%, La empresa B le debe a la empresa A $ 6, 250 (5.25% más 1% =6.25% de $ 100, 000). Para evitar problemas y gastos de que ambas partes paguen el monto total que se adeudan, Los términos del contrato de permuta establecen que solo la diferencia neta en los pagos se pagará a la parte correspondiente. En este caso, La empresa A recibiría $ 1, 250 de la Compañía B. La Compañía A se ha beneficiado al aceptar el riesgo adicional inherente a la aceptación de una tasa de interés variable.

La empresa B ha sufrido una pérdida de $ 1, 250, pero todavía ha obtenido lo que quería:protección contra una posible caída de la tasa de interés. Veamos cómo se verían las cosas si el mercado de tasas de interés se hubiera movido en la dirección opuesta. ¿Qué pasa si al final del primer año de su contrato, la tasa LIBOR había caído al 3,75%? Con su rendimiento de tasa fija, A la empresa B todavía se le adeudarían $ 5, 000 por la Compañía A. Sin embargo, La empresa B solo le debería a la empresa A $ 4, 750 (3,75% más 1% =4,75%; 4,75% de $ 100, 000 =$ 4.750). Esto sería resuelto por la Compañía A pagando $ 250 a la Compañía B ($ 5, 000 menos $ 4, 750 =$ 250). En este escenario, La empresa A ha incurrido en una pequeña pérdida y la empresa B ha obtenido un beneficio.

Riesgos de los swaps de tipos de interés

Los swaps de tipos de interés son un tipo eficaz de derivado que puede beneficiar a ambas partes involucradas en su uso. de varias formas diferentes. Sin embargo, Los acuerdos de intercambio también conllevan riesgos.

Un riesgo notable es el de contraparte. Dado que las partes involucradas suelen ser grandes empresas o instituciones financieras, El riesgo de contraparte suele ser relativamente bajo. Pero si sucediera que una de las dos partes incumple y no puede cumplir con sus obligaciones en virtud del acuerdo de intercambio de tasas de interés, entonces sería difícil para la otra parte cobrar. Tendría un contrato ejecutable, pero seguir el proceso legal bien podría ser un camino largo y tortuoso.

El solo hecho de lidiar con la naturaleza impredecible de las tasas de interés flotantes también agrega un riesgo inherente para ambas partes del acuerdo.

Lecturas relacionadas

Para obtener más información y avanzar en su carrera, consulte los siguientes recursos gratuitos de CFI:

- Intereses a pagar Intereses a pagar Intereses a pagar es una cuenta de pasivo que se muestra en el balance general de una empresa que representa la cantidad de gastos por intereses que se han acumulado

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Cronograma de deuda Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses

- Relación de deuda a capital Relación de deuda a capital La relación de deuda a capital es una relación de apalancamiento que calcula el valor de la deuda total y los pasivos financieros contra el capital total de los accionistas.

-

¿Qué es la Declaración de uso de los ingresos?

La declaración de uso de los ingresos es un documento breve que resume cómo una empresa que tiene como objetivo asegurar capital adicional va a gastar los fondos. En otras palabras, el documento propo

-

¿Qué es un inversor acreditado?

Un inversionista acreditado se refiere a un inversionista individual o institucional que ha cumplido con ciertos requisitos establecidos por la Comisión de Bolsa y Valores de EE. UU. (SEC) La Comisión

-

¿Qué significa el pago vencido en PayPal?

Una mujer está comprando en línea. Cuando paga algo con su cuenta PayPal, puede seguir el procesamiento de su pago a través de la columna Estado en la descripción general de su cuenta. Primero, el si

-

Cómo superar su miedo al mercado de valores

Mirar, Solía ser tan reacio al riesgo con mi dinero como es posible. Decir que tenía miedo al mercado de valores sería tomarlo a la ligera. Las acciones me abrumaron y confundieron. Siempre escuché

Finanzas

- Explicación de la recuperación de la OEA

- La Corte Suprema de Estados Unidos considerará la constitucionalidad de un importante regulador financiero

- ¿Qué es la paridad de tipos de interés (IRP)?

- Dinero y matrimonio:las emociones detrás de los números

- ¿Qué es la gestión de activos?

- ¿Busca una desgravación fiscal? Algunas cosas para saber

-

¿Recibir la vacuna COVID-19 afecta su póliza de seguro de vida?

¿Recibir la vacuna COVID-19 afecta su póliza de seguro de vida? Si ha recibido la vacuna COVID-19, eso no pondrá en peligro su póliza de seguro de vida. Lea más para ver qué puede descalificarlo de los pagos del seguro de vida. (iStock) No siempre puedes creer l...

-

5 maneras en que los buenos modales te hacen más rico

5 maneras en que los buenos modales te hacen más rico Los modales hacen al hombre. Son una de esas cosas en la vida que no te cuestan nada pero puede brindarle grandes beneficios, como el respeto. O una sonrisa de un extraño. Y, en algunos casos, dinero....

-

Acción climática,

Acción climática, La creación de empleo es una de las principales prioridades de los canadienses después de una pandemia. Desde marzo de 2020, el gobierno federal de Canadá ha proporcionado alivio pandémico y estímulo...

-

¿Qué es un préstamo convencional sin seguro?

¿Qué es un préstamo convencional sin seguro? Candidatos a convencional, Los préstamos no asegurados se consideran prestatarios principales. Tienen al menos un pago inicial del 20 por ciento, buen crédito y suficientes ingresos para que los prest...