¿Qué es el interés?

El interés se refiere al costo de pedir dinero prestado o la recompensa por prestar dinero. Típicamente, los bancos cobran intereses sobre el dinero prestado además del reembolso esperado del principal. Al mismo tiempo, los bancos también pagan intereses sobre los fondos de los depositantes en cuentas de ahorro e inversión. Lo hacen para atraer más depósitos, que utilizan para représtamos a los clientes, cobrando una tasa de interés más alta que la que pagan a los depositantes.

Por eso, el interés es esencialmente dinero adicional que se paga además del monto principal prestado en un préstamo o recibido además de los depósitos en una cuenta de ahorros o de inversión. El interés resulta del costo de oportunidad Costo de oportunidad El costo de oportunidad es uno de los conceptos clave en el estudio de la economía y prevalece en varios procesos de toma de decisiones. El incurrido debido a la incapacidad del prestamista para utilizar el dinero prestado.

El interés generalmente se calcula como un porcentaje de un préstamo o depósito. Los pagos de intereses se realizan periódicamente, es decir., mensual, semi anualmente, anualmente, o cualquier otro período definido en un contrato de préstamo o ahorro / inversión.

Los intereses generalmente se cotizan como una tasa anual, pero se pueden calcular para períodos más cortos o más largos que un año. La tasa de interés porcentual que se cobra se denomina tasa de interés. Ejemplos de instrumentos financieros que devengan intereses incluyen préstamos, hipotecas, deuda de tarjeta de crédito, cautiverio, papel comercial, depósitos fijos, Aceptaciones bancarias Aceptación bancaria La aceptación bancaria se refiere a un instrumento financiero que representa un pago futuro prometido por un banco. Indica el nombre de la entidad, entre otros.

Historia de interés

La práctica de cobrar intereses sobre los préstamos se aceptó ampliamente durante la era del Renacimiento, cuando la movilidad, comercio, y el comercio comenzó a florecer. Las condiciones estaban propicias para iniciar nuevos negocios, alentar a los empresarios a establecer nuevas empresas comerciales. Los préstamos ahora eran necesarios para fines productivos (en lugar de razones de consumo), lo que justificó el cobro de intereses.

En la época medieval, El cobro de intereses se consideraba moralmente reprochable y dudoso, ya que los préstamos eran en gran parte puramente consuntivos. de ahí que no haya una razón tangible para recompensar a los prestamistas. Civilizaciones del Medio Oriente consideradas interés compuesto Interés compuesto El interés compuesto se refiere a los pagos de intereses que se realizan sobre la suma del principal original y el interés pagado previamente. Una forma más fácil de pensar en el interés compuesto es "interés sobre interés, "donde el monto del pago de intereses se basa en cambios en cada período, en lugar de fijarse en el monto principal original. según sea necesario para el desarrollo de la industria, agricultura, y urbanización.

Sin embargo, La ley islámica prohíbe el cobro de intereses. Condujo al desarrollo de la banca y las finanzas islámicas sin intereses en la última parte de los 20 th siglo. Países como Irán, Pakistán, Sudán, Arabia Saudita, Malasia, Emiratos Árabes Unidos y Kuwait practican la banca islámica en diversos grados.

Los economistas prolíficos desarrollaron teorías de las tasas de interés relativas a la economía, incluido Adam Smith, Irving Fisher, John Maynard Keynes John Maynard Keynes John Maynard Keynes (1883-1946) fue un economista inglés que fundó la economía keynesiana, que discutió las recesiones y lo que los gobiernos deberían hacer, Carl Menger, Frédéric Bastiat, entre otros. El interés es un elemento esencial en el funcionamiento de los mercados financieros globales en los 21 S t siglo.

Determinantes de interés

La cantidad de interés que cobra un prestamista varía debido a varios factores, tal como:

- Monto del préstamo

- Tipo de préstamo

- Tenencia del préstamo

- Inflación esperada

- Liquidez del préstamo

- Historial crediticio y puntaje crediticio del prestatario

- Acción gubernamental de la política de tipos de interés

- Riesgo de impago

Cálculos de intereses

Hay dos tipos principales de cálculos de interés:interés simple e interés compuesto.

Interés simple

El interés simple se calcula utilizando una tasa de interés expresada en términos porcentuales, cargados contra la deuda principal o el monto pendiente en períodos definidos. Por lo tanto, Es particularmente fácil calcular el interés simple a intervalos regulares. El prestatario tiene más certeza sobre la cantidad requerida de reembolsos futuros de préstamos o retornos de inversión. El interés simple generalmente significa la ausencia de capitalización.

La fórmula de interés simple es:

Interés simple =P * r * t

Dónde:

- PAG =Valor principal

- r =Tasa de interés anual

- t =Tiempo (en años)

Un préstamo de $ 20, 000 con un interés simple del 5% anual incurrirá en un interés anual de $ 1, 000.

Interés compuesto

El interés compuesto se calcula sumando el interés ganado en períodos anteriores de un préstamo o depósito al monto principal. Por lo tanto, los pagos de intereses sucesivos se calculan sobre los intereses devengados anteriormente más el principal, lo que resulta en pagos de intereses más altos en cada intervalo de pago del activo.

El interés compuesto es esencialmente interés sobre interés. Produce un interés más alto que el interés simple, lo que fomenta el ahorro y la inversión pero es costoso para el prestatario. Por lo tanto, el interés compuesto está influenciado por la tasa de interés compuesto y la frecuencia con la que se capitaliza el interés, es decir., ya sea a diario, mensual, trimestral, semi anualmente, anualmente, o cualquier otra tasa definida de recurrencia.

La capitalización mensual significa que el interés acumulado durante el mes se capitaliza al final de cada mes y se agrega al saldo del préstamo cada mes antes de calcular el interés del mes siguiente. Los intereses también se pueden capitalizar continuamente, donde se mide usando la función exponencial e, que surge siempre que una cantidad (interés) crece o decae a una tasa proporcional a su valor actual. El interés compuesto se usa más comúnmente en instrumentos de crédito y depósito.

La fórmula para el interés compuesto es la siguiente:

Dónde:

- PAG =Valor principal

- r =Tasa de interés anual

- norte =Número de veces que se capitaliza el interés cada año

- t =Número de períodos de tiempo del préstamo / inversión (por ejemplo, número de años)

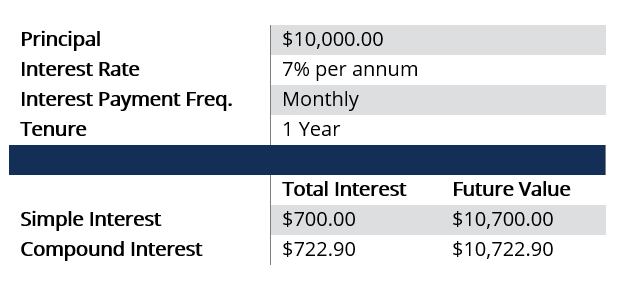

Ejemplo:interés simple frente a interés compuesto

El interés compuesto se puede obtener usando la fórmula como:

Interés compuesto =$ 10, 000 [(1 + 0,07 / 12) 12 × 1 - 1] =$ 722.90

El ejemplo anterior demuestra el poder del interés compuesto. Un depósito fijo de $ 10, 000,00 por un año puede crecer a $ 10, 722,90 al vencimiento utilizando interés compuesto en comparación con $ 10, 700,00 con interés simple. Si es un instrumento de 2 años, la cantidad de interés compuesto ganado aumentará de $ 722.90 en el año 1 a $ 775.16 en el año 2.

El ejemplo puede sugerir que la diferencia es pequeña considerando la cantidad de $ 10, 000, pero hoy en día muchos bancos componen el interés diariamente; por eso, un depósito grande puede generar una diferencia significativa entre los dos cálculos de intereses.

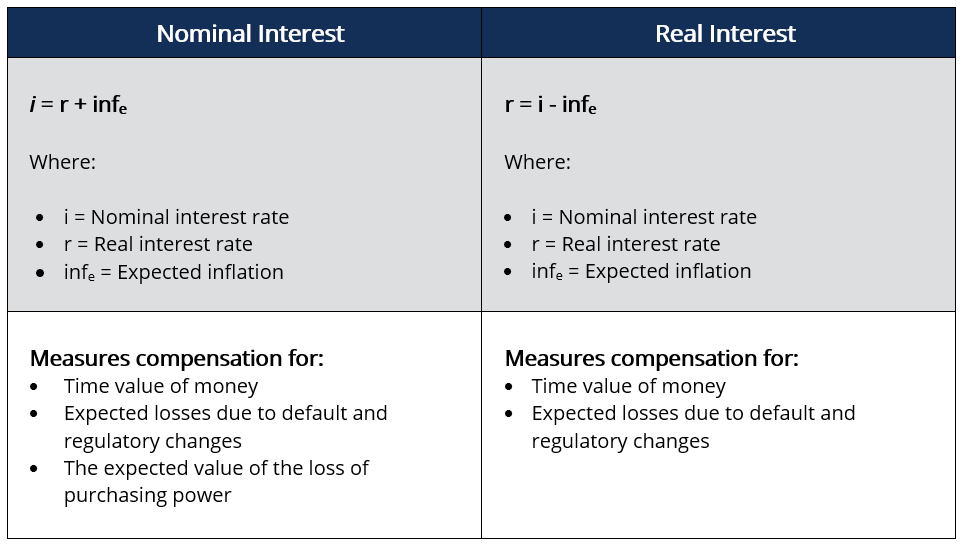

Interés nominal frente a interés real

La diferencia fundamental entre el interés nominal y el interés real es la inflación. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero). El interés nominal se refiere al interés pagado (o ganado) en un préstamo, es decir., la tasa contractual pactada al otorgar el préstamo. Alternativamente, la tasa de interés nominal es la suma de la tasa de interés real y la inflación esperada. El interés real es el interés nominal ajustado por inflación.

El interés real representa la tasa de interés efectiva pagada (o ganada). Se calcula como la diferencia entre la tasa de interés nominal y la tasa de inflación. El efecto Fischer es un concepto que dice que un aumento en la inflación esperada conduce a un aumento en la tasa de interés nominal pero deja la tasa de interés real esperada sin cambios.

Si un banco quiere ganar un interés del 9% y espera que la inflación sea del 3%, debe cobrar una tasa de interés nominal del 12% para tener en cuenta la inflación. Si un banco cobra una tasa nominal del 9%, efectivamente ganará una tasa real del 6% (9% menos 3%), que es subeconómico y menos del 9% que querían.

Las tasas de interés reales pueden ser negativas cuando la tasa de inflación es más alta que la tasa de interés nominal. Sin embargo, Las tasas de interés nominales no pueden ser negativas, ya que no tendría sentido que los bancos pagaran a un prestatario para usar su dinero. Las tarifas nominales vienen con un piso del 0%.

Tipos de interés

1. Interés fijo

El interés fijo se calcula utilizando una tasa de interés fija sobre un préstamo. La tasa generalmente se acuerda en el momento de otorgar un préstamo entre el prestamista y el prestatario a través de un contrato de préstamo. Se carga una cantidad fija de interés en cada período de intervalo de pago de intereses multiplicando la cantidad principal del préstamo o el saldo del préstamo y la tasa de interés fija.

La tasa de interés fija no se ve afectada por cambios en las tasas de interés del mercado. Un prestatario cobraba una tasa de interés fija del 8% anual por $ 50, 000 préstamos durante cinco años pagarán un interés anual de $ 4, 000 para el período de cinco años. El interés fijo es más fácil de calcular y predecir.

2. Interés flotante / variable

El interés flotante es donde la tasa utilizada para calcular los pagos de intereses fluctúa con el tiempo. La tasa flotante suele estar vinculada a la tasa preferencial, que los bancos utilizan para prestar a clientes con buen crédito. Fluctúa dependiendo de las decisiones de política del banco central.

Los prestatarios pueden beneficiarse o incurrir en pérdidas si la tasa preferencial disminuye o aumenta, respectivamente. Los bancos normalmente cotizan la tasa flotante como la tasa preferencial más un margen que depende de la calificación crediticia del prestatario.

3. La tasa preferencial y la tasa de fondos federales

La tasa preferencial es la tasa de interés que los bancos cobran a sus clientes más solventes. Por lo general, es más baja que la tasa de interés que se cobra a la mayoría de los clientes. En los EE.UU., es la tasa vinculada a la Tasa de Fondos Federales Tasa de Fondos Federales En los Estados Unidos, la tasa de fondos federales es la tasa de interés que las instituciones de depósito (como bancos y uniones de crédito) cobran a otras instituciones de depósito. es decir., la tasa de interés a la que los bancos se prestan y se piden prestado dinero entre sí.

4. Interés de descuento

La tasa de interés de descuento es la tasa utilizada por los bancos para pedir prestados fondos del banco central (en los EE. UU., Reserva Federal). La tasa no es accesible al público, pero solo la utilizan los bancos institucionales y el banco central.

La tasa de interés de descuento involucra grandes sumas de valores financieros negociados por períodos de corto plazo, es decir., durante la noche o un solo día. Los bancos lo utilizan para cubrir la escasez diaria de fondos, corregir las brechas de liquidez, y evitar la quiebra de un banco.

5. Tasa de porcentaje anual (APR)

La tasa de porcentaje anual (APR) es el interés expresado como una tasa anual en lugar de una tasa periódica. El interés total se expresa anualmente sobre el costo total del préstamo, incluyendo otros costos. Las compañías de tarjetas de crédito generalmente utilizan la APR para establecer tasas de interés cuando los consumidores transfieren el saldo de su tarjeta de crédito sin reembolsarlo en su totalidad.

La APR se calcula como la tasa preferencial más un margen derivado de la calificación crediticia del consumidor. Una tarjeta de crédito con una APR del 30% equivale a una tasa de porcentaje diaria (DPR) del 0.082%. El DPR se multiplica por el saldo diario de la tarjeta y se multiplica por el número de días del ciclo de facturación.

Más recursos

CFI ofrece la página del programa Certified Banking &Credit Analyst (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Tasa de porcentaje anual (APR) Tasa de porcentaje anual (APR) La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

- Papel comercial Papel comercial Un papel comercial se refiere a un Obligación de deuda no garantizada emitida por instituciones financieras y grandes corporaciones en lugar de métodos de financiación más costosos.

- Riesgo de incumplimiento Riesgo de incumplimiento Riesgo de incumplimiento, también llamada probabilidad de incumplimiento, es la probabilidad de que un prestatario no realice los pagos completos y oportunos del principal y los intereses,

- Tasa preferencial Tasa preferencial El término “tasa preferencial” (también conocida como tasa de préstamos preferencial o tasa de interés preferencial) se refiere a la tasa de interés que los grandes bancos comerciales cobran por los préstamos y productos de sus clientes con la calificación crediticia más alta.

-

Cómo construir un porche con mosquitero barato

La forma menos costosa de construir un porche con mosquitero es comenzar con una base existente, como una terraza o un patio. Proyectar en un porche existente es un trabajo relativamente fácil para el

-

Paga más que nunca por un seguro médico en el trabajo

Crédito de la imagen:@ DefinitelyDev / Twenty20 Por lo general, toma un tiempo acostumbrarse, conocer el salario que está ganando en el trabajo y ver cuánto lleva a casa dos veces por semana. Esa dis

-

5 desventajas de un plan de ahorro universitario 529

Los estadounidenses han tardado en adoptar 529 planes de ahorro para la universidad, que se introdujeron a mediados de la década de 1990. Solo el 20 por ciento de los padres estadounidenses han ahorra

-

Casi la mitad de los estadounidenses adinerados pusieron sus finanzas en orden en medio de la pandemia:Encuesta

Casi la mitad de los estadounidenses adinerados han pasado tiempo durante la pandemia de coronavirus organizando sus vidas financieras. según un nuevo estudio. Durante la pandemia, algunas personas

Finanzas

- ¿Qué son las provisiones?

- Cómo mejorar su puntaje crediticio

- Estadísticas de nómina de pequeñas empresas:cifras que necesita saber

- Revisión de préstamos de Green Arrow:un préstamo de emergencia con altas tasas de interés

- ¿Qué son los indicadores clave de rendimiento (KPI)?

- Gastos frente a gastos:¿Cuál es la diferencia?

-

Cómo calcular las tasas de interés en un contrato de terrenos

Cómo calcular las tasas de interés en un contrato de terrenos Un contrato de tierras es una alternativa a una hipoteca tradicional. En lugar de obtener un préstamo hipotecario de un prestamista institucional, el comprador financia una vivienda directamente del v...

-

¿Tengo que pagar impuestos en mi cuenta de ahorros?

¿Tengo que pagar impuestos en mi cuenta de ahorros? Una cuenta de ahorros es uno de los mejores lugares para guardar su dinero extra. Una cuenta de ahorros proporciona absoluta seguridad y protección contra pérdidas, al mismo tiempo que le permite acce...

-

7 consejos económicos para viajeros inteligentes

7 consejos económicos para viajeros inteligentes Ya sea que viaje por trabajo o por placer, hay algunas formas excelentes de administrar el dinero mientras viaja. No importa si te encuentras en jet-set por el Mediterráneo o estás atrapado en un mote...

-

7 cosas que su asesor financiero desea que sepa

7 cosas que su asesor financiero desea que sepa El gato está fuera de la bolsa:no necesita grandes cantidades de dinero para invertir como los súper ricos, solo necesita comprender los entresijos de invertir lo suficientemente bien. ¿Y quién mejor ...