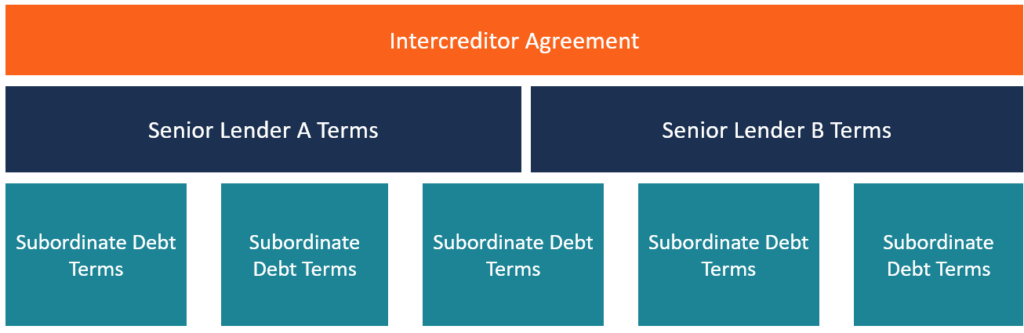

¿Qué es un acuerdo entre acreedores?

Un acuerdo entre acreedores, comúnmente conocida como escritura entre acreedores, es un documento firmado entre dos o más acreedores Principales bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014., estipulando de antemano cómo se resuelven sus intereses en competencia y cómo trabajar en conjunto al servicio de su prestatario mutuo. En un escenario típico, Hay dos acreedores involucrados en un acuerdo dado:un prestamista (s) senior (es) y un prestamista (s) subordinado (junior) Deuda senior y subordinada Para entender la deuda senior y subordinada, primero debemos revisar la pila de capital. Capital stack clasifica la prioridad de diferentes fuentes de financiamiento. La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación, La deuda senior se paga primero. Sin embargo, En algunas circunstancias, puede haber más de dos prestamistas senior. En tales casos, es necesario que haya otro acuerdo definido entre ellos.

Un ejemplo práctico de un acuerdo entre acreedores

La Compañía X puede tener un contrato con la agencia gubernamental Y para la construcción de un plan de desarrollo de viviendas para los veteranos del Ejército. Se estima que el costo del proyecto asciende a unos $ 125 millones, de los cuales la empresa financia solo $ 25 millones. Como resultado, la empresa busca un avance del gobierno y de otro (s) financista (s) externo (s). Como medio para convencer tanto a la agencia gubernamental como al (los) financiador (es) de que financien el proyecto, la empresa utiliza un activo de alto valor como garantía.

En tal escenario, la agencia gubernamental puede actuar como prestamista junior, el (los) financista (s) como prestamista (s) senior, y la empresa (Y) es la prestataria. Debido a que la empresa asegura el préstamo de ambos financistas con la misma propiedad, el acreedor principal definitivamente querrá celebrar un acuerdo entre acreedores con la agencia gubernamental para proteger sus intereses.

Importancia de un acuerdo entre acreedores

El acuerdo entre acreedores juega un papel fundamental en el derecho de gravamen. Está, por lo tanto, Es crucial para ambos prestamistas sentar una base sólida con respecto a sus derechos y prioridades en caso de que la capacidad financiera de un prestatario se erosione y éste incumpla. En ausencia de tal documento, cada parte puede ejercer sus propias resoluciones al mismo tiempo y ser inconsistente. Todo el proceso puede ser poco ético y antieconómico y puede convertirse rápidamente en un lío legal en la corte.

Desafíos de los acuerdos entre acreedores

A menudo es la norma en muchos acuerdos entre acreedores ver al prestamista principal dictando los términos del gravamen. Sin embargo, en los casos en que un prestamista junior no negocia la escritura con firmeza, el prestamista senior puede poner en desventaja a un prestamista junior. En ciertas ocasiones, un prestamista junior puede enfrentar retrasos artificiales por parte del prestamista senior en una búsqueda para buscar la aprobación para finalizar un acuerdo o reclamo. Tal movimiento puede frustrar el proceso, obligando al prestamista junior a capitular.

Precaución para los prestamistas junior

Los prestamistas junior deben tener cuidado al evaluar una escritura entre acreedores antes de firmarla. Una forma de lograr este objetivo es negociando sobre una ventaja equitativa y estableciendo planes viables. Sin embargo, si los esfuerzos para establecer tales términos son inútiles, Es aconsejable que el prestamista junior renuncie al acuerdo o busque opciones alternativas.

El prestamista junior debe considerar incluir en el acuerdo las condiciones para hacerse cargo del proyecto si el prestatario incumple. Si ocurre tal situación, el prestamista junior debe saber que generalmente solo hay dos opciones disponibles:inyectar finanzas en el proyecto con la intención de remediar los incumplimientos monetarios bajo el prestamista senior, o liquidar al prestamista principal. Esto último suele ser casi imposible en los casos en que el prestamista principal ha proporcionado cantidades muy importantes de financiación.

Áreas comunes de negociación y recursos en un acuerdo entre acreedores

Generalmente, en cualquier escritura firmada por dos o más partes, cada parte debe conocer los elementos críticos del acuerdo. Entonces, es necesario que un prestamista junior logre un terreno despejado e identifique problemas fundamentales antes del comienzo de la transacción, como sigue:

Verifique las limitaciones de los pagos programados a un prestamista junior

Los prestamistas junior deben prestar atención a cómo y cuándo los pagos de interés programados Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. son hechos. También debe asegurarse de que no haya bloqueos asombrosos instituidos por el prestamista senior en caso de que un prestatario incumpla. Por lo tanto, un prestamista junior debe negociar tratamientos tales como limitar el número de bloqueos en incumplimientos, protección para acelerar las deudas y perfeccionar los remedios, y una pauta clara sobre cuándo debe comenzar un bloqueo.

Aclarar la definición de "deuda senior" y evaluar su enmienda.

Los términos de un contrato de crédito de "deuda senior" se componen de cuestiones delicadas, como comisiones por intereses, costos, y pagos de indemnización que dan preferencia al prestamista senior sobre los prestamistas junior. También es habitual que un prestamista senior pueda modificarlo sin el consentimiento de un prestamista junior. Por lo tanto, un prestamista junior debe negociar un límite en el monto de la deuda senior y asegurarse de que haya una cláusula que impida que el prestamista senior modifique los términos del préstamo senior.

Aclarar la definición de "deuda junior" y evaluar su enmienda.

Un prestamista senior generalmente querrá que un prestamista junior cargue con la carga de la deuda del prestatario. En cuyo caso, un prestamista junior puede protegerse buscando exenciones en préstamos a corto plazo y de propósito limitado. También debería negociar una aceptación para ejercer los derechos fundamentales de equidad, como poseer el voto de un accionista en caso de que surja un bloqueo.

Aclarar la garantía sujeta a un acuerdo de subordinación.

Un prestamista junior debe buscar una exención a una clase particular de garantía que un prestamista senior no haya incluido en su base de activos. Una vez acordado que existe una garantía personal del principal del prestatario o una garantía a favor del prestamista junior, el prestamista junior debe asegurarse de que los derechos estipulados se reflejen con precisión en el acuerdo entre acreedores y que no estén sujetos a un statu quo.

Otros recursos

CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ™ Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ®La certificación de Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! designacion, un programa líder de certificación de analistas financieros. Para seguir aprendiendo y avanzando en su carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Pactos de deuda Pactos de deuda Los pactos de deuda son restricciones que los prestamistas (acreedores, deudores, inversores) celebran acuerdos de préstamo para limitar las acciones del prestatario (deudor).

- Cronograma de deuda Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Mercados de capitales de deuda Los grupos de Mercados de capitales de deuda (DCM) son responsables de brindar asesoramiento directamente a los emisores corporativos sobre la obtención de deuda para adquisiciones, refinanciamiento de deuda existente, o reestructuración de la deuda existente. Estos equipos operan en un entorno en rápido movimiento y trabajan en estrecha colaboración con un socio asesor.

-

El franco suizo al alza causa estragos en los mercados de divisas

En uno de los días más notables en el mercado cambiario durante al menos 20 años, el franco suizo subió un asombroso 30% frente al euro en tan solo cinco minutos. Esto se debe al anuncio del Banco Nac

-

6 movimientos de dinero que puedes hacer mientras estás atrapado en una línea interminable de la TSA

En el aeropuerto más cercano a mí las líneas de la TSA son legendarias, especialmente durante la temporada navideña. El año pasado, le decían a la gente que se entregara una hora extra antes de su v

-

¿Qué es un sindicato de acciones?

Un sindicato de acciones se refiere a un grupo de inversores que se reúnen para determinar el precio y vender nuevas OPI Oferta pública inicial (OPI) Una oferta pública inicial (OPI) es la primera ven

-

Deje que este sitio gratuito elija su próxima tarjeta de crédito

Todos podemos usar una ganancia inesperada adicional, especialmente si ya estamos pagando por uno. Las tarjetas de crédito están repletas de recompensas, millas, puntos, y bonificaciones de devolución

Finanzas

- ¿Busca una desgravación fiscal? Algunas cosas para saber

- Las mejores cuentas y tarifas del mercado monetario para 2021

- ¿Cuáles son las fuentes de liquidez?

- 7 trucos de aeropuerto para ahorrar dinero mientras viaja

- ¿Qué es el multiplicador de depósitos?

- Comenzar con éxito un ajetreo lateral:una guía detallada

-

El 23% de los consumidores planean hacer la mayor parte de sus compras navideñas el Black Friday. He aquí por qué eso podría ser un error

El 23% de los consumidores planean hacer la mayor parte de sus compras navideñas el Black Friday. He aquí por qué eso podría ser un error Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Útil o hiriente? 5 verdades sobre los préstamos de consolidación de deuda

¿Útil o hiriente? 5 verdades sobre los préstamos de consolidación de deuda Cuando busca formas de superar sus deudas, es posible que se sienta confundido por la variedad de opciones disponibles. Uno de los que podría haber descubierto podría ser la consolidación de deudas. S...

-

Cómo calcular un promedio ponderado en bienes raíces

Cómo calcular un promedio ponderado en bienes raíces Un promedio ponderado es un promedio en el que no todos los datos tienen el mismo efecto en el resultado. Son, simplemente pon, ponderado en función de su importancia. Los promedios ponderados se pued...

-

Más del 60% de los votantes creen que las elecciones de 2020 afectarán directamente su estabilidad financiera futura,

Más del 60% de los votantes creen que las elecciones de 2020 afectarán directamente su estabilidad financiera futura, resultados de la encuesta La situación financiera de los estadounidenses podría jugar un papel importante a la hora de decidir si votarán en las elecciones presidenciales de este año y cómo votar...