¿Qué es un desembolso inicial?

Un desembolso inicial se refiere a las inversiones iniciales necesarias para comenzar un proyecto determinado. Por ejemplo, si abre una nueva fábrica, una empresa necesitaría comprar nuevos terrenos y maquinaria para poner en marcha el proyecto.

Generalmente, La administración de una empresa basará su decisión de perseguir ciertos proyectos en función de métricas de rentabilidad Ratios de rentabilidad Los ratios de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos. activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias o valor estratégico. Sin embargo, También deben tener en cuenta el desembolso inicial de capital necesario para llevar a cabo el proyecto seleccionado. así como de qué fuentes de capital pretenden aprovechar. El desembolso inicial se utiliza en el cálculo de NPV Valor actual neto (NPV) El valor actual neto (NPV) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida útil de una inversión descontada al presente.

¿Cómo se calcula el desembolso inicial?

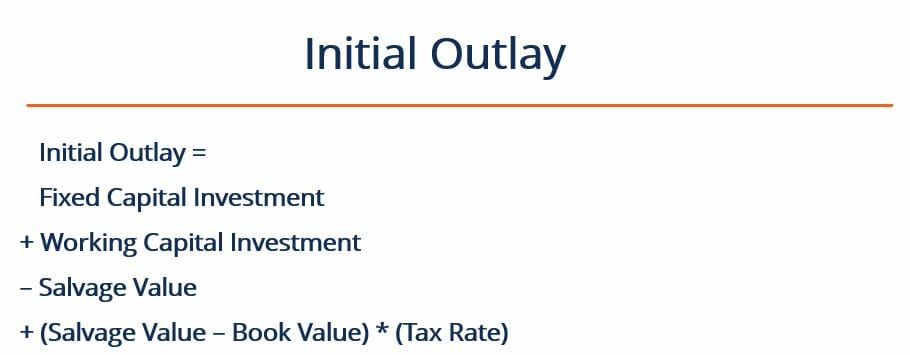

El desembolso inicial para proyectos se puede calcular con la siguiente fórmula:

Dónde:

- Inversión de capital fijo - se refiere a la inversión realizada con el fin de adquirir nuevos equipos necesarios para el proyecto. Este costo también incluye los costos de instalación y envío relacionados con la compra de equipos. Esto a menudo se considera una inversión a largo plazo.

- Capital de trabajo Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. Inversión - se refiere a la inversión realizada al inicio del proyecto para cubrir los gastos operativos iniciales del proyecto (por ejemplo, inventario de materias primas). Esta parte del desembolso inicial a menudo se considera una inversión a corto plazo.

- Valor del rescate - se refiere a los ingresos en efectivo recaudados por la venta de equipos o activos antiguos. Dichos ingresos solo se obtienen si una empresa realmente decide vender activos más antiguos. Por ejemplo, si el proyecto fue una revisión de una instalación de producción, esto podría implicar la venta de equipos viejos. Sin embargo, si el proyecto se centra en expandirse a una nueva planta de producción, Es posible que no se venda ningún equipo antiguo. Por lo tanto, el término solo se aplica en los casos en que la empresa está vendiendo activos fijos más antiguos en relación con el inicio del nuevo proyecto. El valor de rescate suele estar bastante cerca del valor de mercado prevaleciente para el activo en particular.

- Valor en libros - se refiere al valor contable neto de los activos antiguos. El valor en libros se refiere a cuánto vale un activo dado en los registros contables de la empresa (es decir, cuánto se ha depreciado). Es diferente del valor de rescate, ya que no representa una entrada o salida de efectivo. Solo se utiliza para calcular las ganancias o pérdidas derivadas de la venta de activos antiguos.

- Tasa de impuesto - se refiere a la tasa impositiva efectiva en la jurisdicción donde la empresa informa sus ganancias.

- (Valor de rescate - Valor contable) x (Tasa de impuestos) - se refiere a las ganancias o pérdidas realizadas por la venta de equipos más antiguos. Por ejemplo, si una vieja pieza de maquinaria se vende por más de su valor en libros, la empresa obtendrá una ganancia de capital y se le cobrará impuestos sobre esta ganancia. En cambio, si la pieza de maquinaria se vende por menos de su valor en libros, la empresa sufrirá pérdidas pero también un beneficio fiscal.

Ejemplo de desembolso inicial

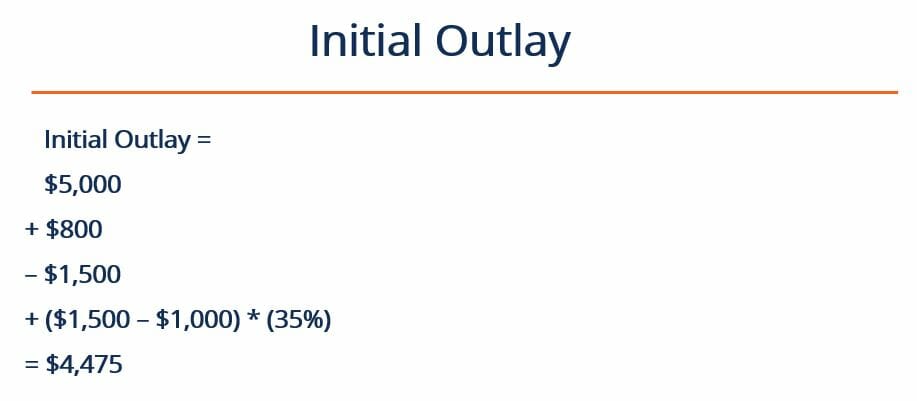

Jane's Kitchen vende galletas recién horneadas en una calle concurrida. Jane actualmente usa un solo horno, que no puede satisfacer la demanda de la tienda. Jane está considerando comprar una nueva, mejor horno que producirá suficientes galletas para satisfacer la demanda. También decide vender su antiguo horno, ya que ya no será necesario.

El horno existente actualmente vale $ 1, 000. Jane negocia un trato con una panadería más pequeña para venderles su antiguo horno por su precio de mercado de $ 1, 500. El nuevo horno le costará a Jane $ 5, 000. En previsión del aumento de la producción, Jane decide abastecerse de ingredientes y compra harina por valor de $ 800. La tasa impositiva de su empresa es del 35%. ¿Cuál es su desembolso inicial?

Respuesta

El primer paso es identificar los siguientes números:

Inversión de capital fijo =$ 5, 000

Inversión de capital de trabajo =$ 800

Valor de rescate =$ 1, 500

Valor contable =$ 1, 000

Tasa de impuestos =35%

Luego, podemos ingresar los números en nuestra fórmula:

Por lo tanto, el desembolso inicial es $ 4, 475 . Dada toda la información, Jane puede continuar calculando el VPN del proyecto y otras métricas. Luego, puede tomar una decisión informada sobre si continuar o no con este proyecto.

Más recursos

Gracias por leer la explicación de CFI sobre el cálculo del desembolso inicial. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Tasa Interna de Retorno (TIR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

- Período de recuperación Período de recuperación El período de recuperación muestra cuánto tiempo le toma a una empresa recuperar una inversión.

- Anualidad anual equivalente (EAA) Anualidad anual equivalente (EAA) La anualidad anual equivalente (o EAA) es un método para evaluar proyectos con diferentes duraciones de vida. Es una métrica que se utiliza para determinar la eficiencia financiera de los proyectos.

- Plantilla de modelo DCF Plantilla de modelo DCF Esta plantilla de modelo DCF le proporciona una base para construir su propio modelo de flujo de efectivo descontado con diferentes supuestos

-

¿Qué es un controlador de costos?

Un generador de costos es la causa directa de un costo Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa, y se compone típicamente de costos

-

Ventajas y desventajas de pedir dinero prestado al banco

Casi todo el mundo pedirá dinero prestado a un banco en un momento u otro de su vida. Cuando pides dinero prestado a un banco, el banco cobra intereses sobre la suma que toma prestada, que es un costo

-

¿Qué es la brecha negativa?

Brecha negativa es un término que se utiliza para describir una situación en la que los pasivos sensibles a los intereses de un banco exceden sus activos sensibles a los intereses. La brecha

-

Abastécete de este aroma para mejorar el aprendizaje

Quizás todas las tarjetas de felicitación plagadas de clichés que nos decían que nos detuviéramos y oler las rosas estaban en algo. Existe una fuerte conexión neurológica entre el olor y la memoria, t

Finanzas

- ¿Cuál es la diferencia entre EBIT y EBITDA?

- ¿Es el Hermes Birkin una buena bolsa de inversión?

- Cómo obtener una hipoteca y las mejores opciones hipotecarias

- Por qué las mujeres no pueden permitirse ignorar sus finanzas

- ¿Puede ahorrarse un mes adelantar su presupuesto?

- ¿Cuáles son las fuentes de liquidez?

-

4 cosas que debe hacer que pague su hijo adulto

4 cosas que debe hacer que pague su hijo adulto El USDA estima que un niño nacido en 2015 les costará a sus padres $ 233, 610 antes de cumplir los 18 años. Este asombroso número se basa en dos ingresos, hogares de clase media y cuentas de vivienda,...

-

La clave para usar métodos de contabilidad de costos de inventario en su negocio

La clave para usar métodos de contabilidad de costos de inventario en su negocio Métodos de contabilidad de inventario explicados con ejemplos utilizables y asesoramiento de expertos Esta guía sobre contabilidad de costos de inventario va más allá del simple cálculo de costos pa...

-

Cómo elegir sus primeras acciones y fondos

Cómo elegir sus primeras acciones y fondos Sabes que necesitas empezar a invertir, pero no sabe por dónde empezar. Hay un millón de inversiones diferentes entonces, ¿cómo puede alguien determinar con cuál empezar? No existe una forma realmen...

-

6 maneras en que la liquidación de deudas puede dejarlo más endeudado (incluso con empresas confiables)

6 maneras en que la liquidación de deudas puede dejarlo más endeudado (incluso con empresas confiables) Los anuncios de televisión y los anuncios de radio nocturnos prometen que puede obtener alivio de la deuda, pagar centavos de dólar por lo que debe a los acreedores. Estos anuncios son para liquidac...