¿Qué es el análisis incremental?

Análisis incremental (también conocido como el enfoque de costos relevante, analisis marginal, o análisis diferencial) es una herramienta de toma de decisiones que se utiliza para evaluar la información financiera y derivar una decisión entre dos o más alternativas.

Las empresas utilizan el análisis incremental para analizar las diferencias de costes existentes entre las distintas alternativas. El método incorpora información contable y financiera en el proceso de toma de decisiones y permite la proyección de resultados para diversas alternativas y resultados. A través del análisis incremental, los ingresos, costos, y se pueden identificar los posibles resultados de las alternativas.

Resumen

- Análisis incremental (también conocido como el enfoque de costos relevante, analisis marginal, o análisis diferencial) es una herramienta de toma de decisiones que se utiliza para evaluar la información financiera.

- Los tres conceptos principales relevantes para el análisis incremental son costo relevante, Costo hundido, y costo de oportunidad.

- El análisis incremental incorpora información contable y financiera en la toma de decisiones y permite la proyección de resultados para diversas alternativas y resultados respectivos.

Ejemplos de análisis incremental

El siguiente ejemplo ilustra brevemente el concepto de análisis incremental; sin embargo, el proceso de análisis puede ser más complejo según el escenario en cuestión.

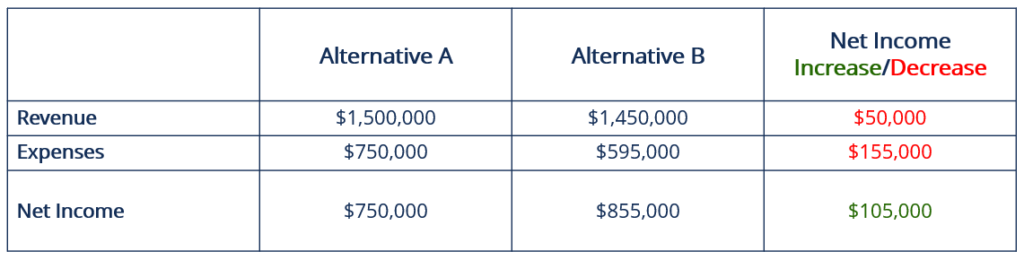

La Compañía ABC está considerando y evaluando dos nuevos segmentos comerciales para agregarlos a sus flujos de ingresos existentes. Los tipos de. Con fines educativos, estos dos segmentos se denominarán Alternativa A y Alternativa B, con la siguiente información:

Los ingresos de cada segmento son de $ 1,5 millones y $ 1,45 millones, respectivamente. Los gastos por cada segmento ascienden a $ 750, 000 y $ 595, 000, respectivamente. Para determinar qué segmento es más atractivo a largo plazo, se debe calcular el ingreso neto, como se ve en el diagrama a continuación:

La alternativa A informa un ingreso neto que asciende a $ 750, 000, mientras que el ingreso neto de la Alternativa B asciende a $ 855, 000. Basado únicamente en la información financiera disponible, el equipo de gestión debe decidir tomar la Alternativa B como un segmento nuevo y / o adicional.

Otro ejemplo se puede ver a continuación:

Una empresa recibe un pedido de un cliente por 1, 000 unidades de un widget verde por $ 12 cada una. El controlador de la empresa busca el costo estándar de un widget ecológico y descubre que le cuesta a la empresa 14 dólares. De los $ 14, $ 11 es costo variable Costos variables Los costos variables son gastos que varían en proporción al volumen de bienes o servicios que produce una empresa. En otras palabras, son costos que varían y $ 3 es un costo fijo.

Dado que se incurre en el costo fijo independientemente de la venta propuesta, se clasifica como un costo hundido y se ignora. Significa que el costo incremental del widget es de $ 11. La empresa debe aceptar el pedido, ya que ganará $ 1 ($ 12- $ 11) por unidad vendida, o $ 1, 000 en total.

Conceptos incorporados al análisis incremental

Para comprender completamente el concepto de análisis incremental, uno tiene que entender sus conceptos subyacentes. Los tres conceptos principales son costo relevante, coste hundido Costo hundido Un coste hundido es un coste que ya se ha producido y no se puede recuperar de ninguna manera. Los costos hundidos son independientes de cualquier evento y no deberían, y costo de oportunidad.

El concepto de costo relevante describe los costos e ingresos que varían entre las respectivas alternativas y no incluyen los ingresos y costos que son comunes entre las alternativas. Los ingresos que se generan entre diferentes alternativas se denominan beneficios relevantes en algunos estudios o textos.

Los costos relevantes también se conocen como costos evitables o costos diferenciales. Para que un costo se considere un "costo relevante, ”Debe ser incremental, dar lugar a un cambio en el flujo de caja, y es probable que cambie en el futuro. Por eso, surge un costo relevante debido a una decisión de gestión particular. El concepto no se aplica a la contabilidad financiera, pero puede aplicarse a la contabilidad de gestión.

El concepto de costos hundidos describe un costo en el que ya se ha incurrido y no afecta ninguna decisión tomada por la gerencia o entre las alternativas. Es poco probable que el costo aumente en el futuro o desaparezca por completo. Otros términos que se refieren a costos hundidos son capital hundido, costo incorporado, o el costo del año anterior.

El concepto de costo de oportunidad Costo de oportunidad El costo de oportunidad es uno de los conceptos clave en el estudio de la economía y prevalece en varios procesos de toma de decisiones. El describe la recompensa o la pérdida resultante de una decisión tomada entre las respectivas alternativas.

El costo de oportunidad se refiere al valor de lo que se pierde cuando se toma una decisión entre dos o más alternativas. Por eso, El costo de oportunidad es "la pérdida que se toma para obtener una ganancia, o la pérdida de una ganancia por otra ganancia ".

Aplicaciones del análisis incremental

Dado que el análisis incremental utiliza información financiera para derivar decisiones, Los siguientes son ejemplos de escenarios a los que se puede aplicar el análisis incremental:

- Asumir o aceptar una nueva línea de negocio

- Fabricar o comprar partes de un producto y / o fabricar el producto.

- Vender productos crudos o sin terminar y / o procesarlos más

- Eliminar una rama o segmento no rentable del negocio (p. Ej., descontinuar la venta y / o producción de un producto)

- Asignación de recursos:determinación de una combinación de ventas

Recursos adicionales

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Enfoque de costos (bienes raíces) Enfoque de costos (bienes raíces) El enfoque de costos de evaluar propiedades inmobiliarias se basa en el supuesto de que el costo de una propiedad debe ser igual al costo de construir una propiedad inmobiliaria.

- Costo diferencial Costo diferencial El costo diferencial se refiere a la diferencia entre el costo de dos decisiones alternativas. El costo ocurre cuando una empresa enfrenta varios

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Margen de segmento Margen de segmento El margen de segmento es una medida de rentabilidad que evalúa la ganancia o pérdida generada por una línea de productos particular de una empresa. o una ubicación geográfica particular. El margen de segmento se utiliza principalmente para comparar la rentabilidad de los diferentes componentes de una empresa.

-

Cómo crear un plan de 5 años para el éxito financiero

Cinco años a partir de hoy parece muy lejano ¿no es así? Pero la verdad es, 5 años pasan muy rápido. A pesar del ritmo rápido, puedes cambiar completamente tu mundo en esa ventana al tener y trabaja

-

Comisión de ventas versus tarifa de buscadores

En venta, una serie de elementos diferentes se combinan para hacer que una transacción se lleve a cabo. Además del comprador y el vendedor, Los agentes inmobiliarios ayudan a negociar acuerdos y selec

-

El regalo perfecto es barato y fácil.

Si le entra el pánico porque todavía no ha pensado en el regalo perfecto para las personas de su Buena Lista, se sentirá aliviado al saber que no necesita dedicar tanto tiempo como podría pensar a bus

-

5 mejores préstamos personales bancarios de 2021

Si está buscando un prestamista de préstamos personales, es fácil sentirse abrumado por todas las opciones. Pero es importante comparar precios para que pueda encontrar el mejor préstamo para su situa

Finanzas

- 5 cosas a considerar al administrar el dinero en una relación

- 5 razones por las que practico la moda minimalista

- ¿Qué es deudor frente a acreedor?

- ¡No renuncies a tus sueños! ¡8 razones por las que!

- 3 razones por las que las finanzas personales deben enseñarse en las escuelas secundarias

- ¿Cuáles son los tipos comunes de bancos?

-

Cómo ahorrar para la jubilación cuando tenga 50 años

Cómo ahorrar para la jubilación cuando tenga 50 años Los años 50 son un momento crucial para ahorrar para la jubilación. Si estableció un objetivo de ahorro para la jubilación pero lo ha estado descuidando, debe desempolvarlo para una revisión cuidadosa...

-

¿Realmente puedes hacerte rico rápidamente arreglando y volteando casas?

¿Realmente puedes hacerte rico rápidamente arreglando y volteando casas? Algunas historias de lectores contienen consejos generales; otros son ejemplos de cómo un lector de GRS logró el éxito o el fracaso financiero. Estas historias presentan a personas con todos los nivel...

-

¿Por qué una empresa no declararía ni pagaría dividendos?

¿Por qué una empresa no declararía ni pagaría dividendos? Los dividendos son ingresos para el inversor, pero no todas las empresas pagan de esta forma a los accionistas Muchos inversores ven los dividendos como una parte importante de una estrategia de inve...

-

Cómo calcular el interés semestral

Cómo calcular el interés semestral Puede calcular el interés semestral con una calculadora. Cuando pides dinero prestado, los prestamistas le cobran intereses sobre el préstamo. Cuando prestas dinero los prestatarios le pagan interese...