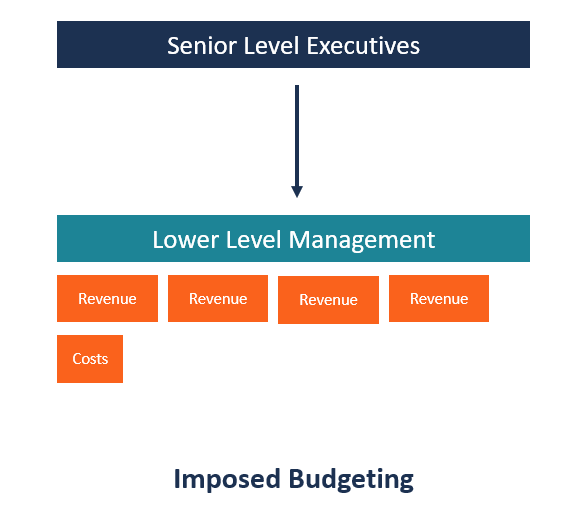

¿Qué es el presupuesto impuesto?

Presupuesto impuesto, También conocido como presupuesto de arriba hacia abajo Presupuesto de arriba hacia abajo El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos y luego lo pasa a los gerentes de departamento para su implementación. es el proceso en el que la alta dirección de una empresa prepara un presupuesto y luego lo impone a los gerentes de nivel inferior para su implementación. Empieza en la cima donde el presupuesto es elaborado por la alta dirección de acuerdo con las metas que la empresa quiere alcanzar en el próximo ejercicio económico.

Si bien se puede permitir que los gerentes de nivel inferior hagan sugerencias en el proceso de presupuestación, la alta dirección tiene la discreción de decidir si incluir o no las sugerencias en la preparación del presupuesto. Una vez que el presupuesto esté listo, se transmite a los departamentos individuales, donde se requiere que los gerentes departamentales preparen sus presupuestos departamentales para que se ajusten a las asignaciones hechas por la gerencia.

El proceso de presupuestación impuesta

El siguiente es el proceso básico que siguen las empresas a la hora de elaborar un presupuesto impuesto:

1. Establecimiento de objetivos por parte de la alta dirección

El establecimiento de un presupuesto impuesto comienza con la alta dirección formulando los objetivos generales para el año. Los ejecutivos de alto nivel determinan los objetivos que la empresa quiere alcanzar en términos de ingresos, ganancias, y gastos Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según.

La dirección establece los objetivos basados en tendencias anteriores, Actuaciones pasadas, Condiciones económicas, aumento / disminución de salario, cambios en la legislación, etc. La gerencia puede buscar información de los gerentes de departamento, pero las sugerencias dadas pueden o no ser consideradas al preparar el presupuesto.

2. Aprobación del departamento de finanzas

Luego, el borrador de la propuesta de presupuesto se envía al departamento de finanzas para realizar asignaciones a los diferentes departamentos. El gerente de finanzas utiliza registros anteriores de gastos para realizar asignaciones a departamentos individuales.

Por ejemplo, si el departamento de marketing recibió el 15% del presupuesto operativo total en el último año, el gerente de finanzas asignará un presupuesto de gastos del 15% del presupuesto total de gastos operativos determinado por la alta dirección.

3. Asignaciones a departamentos y preparación de presupuestos departamentales

Una vez que el departamento de finanzas ha realizado asignaciones a los departamentos, los gerentes departamentales deben preparar presupuestos detallados dentro de los límites de asignación. Los gerentes de nivel inferior deben mostrar cómo sus departamentos generarán los ingresos presupuestados y la cantidad de gastos en los que incurrirán para generar los ingresos.

Los gastos no deben exceder la asignación del departamento de finanzas para ese departamento específico. El presupuesto a nivel de departamento incluirá las ventas esperadas en términos de cantidades, necesidades del personal, así como los gastos proyectados como la compra de equipos Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora, o mantenimiento de activos a largo plazo para mejorar, nómina de sueldos, y material de oficina.

4. Examen de los presupuestos departamentales por el departamento de finanzas.

Una vez que los gerentes departamentales hayan terminado de preparar sus presupuestos, los devuelven al departamento de finanzas para su revisión. El gerente de finanzas está interesado en saber si los presupuestos departamentales están alineados con el objetivo general de la empresa. Si un departamento incluye gastos operativos que no se consideran necesarios, el gerente de finanzas devolverá el presupuesto para su revisión.

Algunas veces, el presupuesto de un departamento excede su asignación. Si tiene un buen caso para hacerlo, el gerente de finanzas puede aumentar la asignación presupuestaria para ese departamento mientras reduce los presupuestos de otros departamentos para equilibrar el presupuesto general.

5. Asignación real del presupuesto

Una vez que el gerente de finanzas esté convencido de que el presupuesto está listo para su implementación, el presupuesto se carga en el sistema financiero de la empresa para facilitar el seguimiento. Los ingresos y gastos mensuales reales de cada departamento se comparan con los ingresos y gastos presupuestados.

Después, Se generan informes que muestran cualquier discrepancia o acuerdo con el presupuesto. La alta dirección utiliza estos informes para determinar qué departamentos se están desempeñando bien y cuáles tardan en alcanzar los objetivos establecidos.

Beneficios del presupuesto impuesto

A continuación, se muestran algunos de los beneficios de utilizar el proceso de presupuestación impuesto sobre otras formas de presupuestación:

1. Mayor eficiencia

Uno de los beneficios de utilizar el presupuesto impuesto es la eficiencia que logra una organización. Cuando el departamento de finanzas asigna una asignación a un departamento, debe averiguar cómo utilizará ese presupuesto para lograr las metas y los objetivos establecidos por ese departamento. Los jefes de departamento serán prudentes en el uso del dinero. El enfoque prudente ayudará a reducir los desperdicios y las asignaciones a gastos innecesarios.

2. Proceso más rápido y menos costoso

La presupuestación impuesta lleva menos tiempo que la presupuestación de abajo hacia arriba porque solo permite la participación de los tomadores de decisiones clave. En el caso de la presupuestación ascendente, el personal de nivel inferior debe contribuir a la preparación del presupuesto a nivel de departamento. Se necesitará mucho tiempo y esfuerzo antes de que el presupuesto final esté listo.

El presupuesto impuesto solo permite las aportaciones de unas pocas personas que tienen acceso a información clave sobre el desempeño de la empresa y, por lo tanto, están en mejor posición para hacer sugerencias.

3. Mejor control financiero

La presupuestación impuesta brinda a la administración un mejor control sobre las finanzas de la empresa. La gerencia comienza evaluando las necesidades financieras de la empresa y el presupuesto de gastos requerido para satisfacer sus necesidades y generar ingresos. Les brinda un mejor control para determinar cuánto del presupuesto total se destina a departamentos específicos, dependiendo del desempeño pasado y las proyecciones de ingresos.

Limitaciones de la presupuestación impuesta

Las siguientes son algunas de las limitaciones de utilizar la presupuestación impuesta:

1. Falta de motivación

Cuando el personal de nivel inferior no está involucrado en el proceso de preparación del presupuesto, se sentirán desmotivados porque su aportación no es necesaria. Esto puede resultar en tensión y pérdida de productividad.

2. Disminución del rendimiento

La presupuestación impuesta requiere que los departamentos preparen sus presupuestos dentro de los límites de las cantidades que se les asignan. Esto significa que un departamento que requiere fondos adicionales para financiar sus actividades deberá trabajar con los fondos asignados por la alta dirección. Los gerentes de nivel inferior pueden incluso usarlo como una excusa para no cumplir con los objetivos de ingresos impuestos por la administración.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Jefe de Presupuesto Jefe de Presupuesto La persona responsable en última instancia de la elaboración y creación del Presupuesto de un proyecto se conoce como Jefe de Presupuesto de ese proyecto. El presupuesto en sí es un documento que enumera los ingresos y gastos esperados asociados con un proyecto.

- Mejores Prácticas de Presupuesto de Capital Mejores Prácticas de Presupuesto de Capital El presupuesto de capital se refiere al proceso de toma de decisiones que siguen las empresas con respecto a qué proyectos intensivos en capital deben llevar a cabo. Estos proyectos intensivos en capital podrían ser cualquier cosa, desde la apertura de una nueva fábrica hasta una expansión significativa de la fuerza laboral, entrar en un nuevo mercado, o la investigación y desarrollo de nuevos productos.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

¿Cuánto dinero necesito para mudarme?

Planear mudarse incluye ahorrar suficiente dinero en efectivo. Mudarse por su cuenta ciertamente aumenta la cantidad de libertad que tiene, pero también viene con el precio de la responsabilidad fisc

-

¿Cuándo es la temporada de impuestos?

y ¿en qué se diferencia de un año fiscal? Este artículo fue verificado por nuestros editores y Jennifer Samuel, especialista senior de productos para Credit Karma Tax®. Temporada de impuestos

-

¿Qué es un costo directo?

El costo directo es un término contable que describe cualquier tipo de gasto que pueda atribuirse directamente a un objeto de costo. Los objetos de costo pueden tomar muchas formas diferentes, que ana

-

Subvenciones para mujeres mayores de 55 años

Nunca es demasiado tarde para obtener una educación universitaria ya sea que desee comenzar una nueva carrera o simplemente desee ampliar su mente. Pero encontrar el dinero para pagar la matrícula pue

Finanzas

-

¿Cuáles son los factores que afectan las decisiones individuales de invertir dinero?

¿Cuáles son los factores que afectan las decisiones individuales de invertir dinero? ¿Cuáles son los factores que afectan las decisiones individuales de invertir dinero? Metas La elección de los instrumentos de inversión está determinada por una serie de factores. Entre ellos se en...

-

¿Cómo puedo cobrar mi cheque de seguro si está escrito a nombre mío y de mi acreedor prendario?

¿Cómo puedo cobrar mi cheque de seguro si está escrito a nombre mío y de mi acreedor prendario? No es raro que una compañía de seguros de automóviles emita un cheque para un reclamo a dos entidades separadas. Es casi seguro que el cheque del seguro del automóvil se extenderá a usted y al acreedo...

-

El truco de Coinrail no fue lo que envió los precios de BTC por debajo de $ 7,

El truco de Coinrail no fue lo que envió los precios de BTC por debajo de $ 7, 000 Precios BTC cayó un 6,6% hoy (11 de junio) después de que un pequeño intercambio de criptomonedas llamado Coinrail anunciara que había sido pirateado. Por lo menos, eso es lo que los principa...

-

¿Viviendo más allá de sus medios? Aquí hay 10 señales

¿Viviendo más allá de sus medios? Aquí hay 10 señales ¿Pasa tiempo preguntándose a dónde va su dinero o sintiendo que no tiene suficiente? A veces, un gasto más elevado puede arrastrarnos sin que nos demos cuenta. Primero, es un sofá nuevo, luego un apar...