¿Cómo leer un balance general?

Leer un balance general es importante para determinar la salud financiera de una empresa. La hoja de balances, también conocido como estado de situación financiera, es uno de los tres estados financieros clave. Resume la situación financiera de una empresa en un momento determinado. El balance general es diferente a los otros estados financieros clave que representan el flujo de dinero a través de varias cuentas a lo largo de un período de tiempo.

El balance general a menudo se considera el más importante de los tres estados, ya que se puede utilizar para determinar la salud y la durabilidad de una empresa. Por ejemplo, al hacer análisis crediticio Análisis crediticio corporativo El análisis crediticio corporativo es el proceso de evaluar la solvencia crediticia de un prestatario corporativo mediante la evaluación de su capacidad financiera para generar suficiente, un prestamista estudia la solidez del balance antes de determinar si los flujos de efectivo son suficientes para pagar la deuda. Por eso, Hay un enfoque constante en mantener un balance sólido y saludable.

Las siguientes secciones describen la estructura del balance y cómo leer las diferentes partes del mismo. También discuten las relaciones importantes entre los otros estados y el balance, así como cómo leer las notas.

Estructura del balance

El balance tiene cuatro secciones principales:activos, Pasivo, Capital de los accionistas Capital de los accionistas El capital de los accionistas se refiere a la reclamación de los propietarios sobre los activos de una empresa después de que se hayan liquidado las deudas. También se conoce como capital social, , y notas. Cada una de las tres primeras secciones contiene los saldos de las distintas cuentas de cada título. La sección de notas contiene información cualitativa detallada y las suposiciones realizadas durante la preparación del balance.

Puede encontrar más detalles sobre la estructura del balance y su relación con los otros estados financieros en el curso gratuito de CFI sobre lectura de estados financieros.

1. Activos

La sección de activos del balance general contiene las cuentas de activos de la empresa. Son cuentas que conducen a la generación de entradas de efectivo futuras como cuentas por cobrar o se utilizan en el negocio como propiedad, planta, y equipo (PP&E). La sección se subdivide en dos partes:activos corrientes y activos no corrientes.

Activos circulantes :Son activos con una vida contable inferior a un año. Incluyen cuentas como cuentas por cobrar, inventario, Efectivo y equivalentes de efectivo, y avances. Los activos corrientes forman la base del capital de trabajo de la empresa. La sección de activos corrientes a menudo se revisa junto con la sección de pasivos corrientes del balance.

Mientras lee la sección de activos corrientes del balance general, es importante comprobar si hay una exageración de los activos, tales como grandes cuentas por cobrar debido a una provisión inadecuada para cuentas de cobro dudoso. La calidad adicional de los activos no se puede determinar directamente utilizando solo el balance.

Continuando con el ejemplo de cuentas por cobrar, la calidad de las cuentas por cobrar a menudo se puede encontrar en las notas del balance, que desglosa las cuentas por cobrar por antigüedad y calidad crediticia. Es probable que las cuentas por cobrar más antiguas se conviertan en deudas incobrables.

Las siguientes métricas se pueden utilizar para analizar los activos actuales de una empresa:

- Días de ventas pendientes

- Ratio de efectivo

- Radio actual

Activo no corriente :Son activos con una vida útil superior a un año. Incluyen cuentas como la propiedad, equipamiento de planta, tierra, buena voluntad. Son los activos de la empresa que se utilizan para generar ingresos e impulsar la actividad comercial principal. Es importante leer la sección de activos no corrientes en relación con las notas y la cuenta de resultados.

Por ejemplo, la sección incluye propiedad, planta, Y equipamiento, que debe leerse junto con las notas sobre la política de depreciación. Las notas al balance, así como el estado de flujo de caja, también detalla los cambios en activos fijos como PP&E. Los cambios no se reflejan claramente en el balance. Las notas también pueden detallar el desglose de los activos en la cuenta de PP&E y sus vidas útiles.

La plusvalía es a menudo una gran parte de los activos totales de una empresa. Es un activo intangible que surge principalmente de adquisiciones. La plusvalía se comprueba anualmente por deterioro y se da de baja cuando ya no tiene valor. Los detalles sobre el valor de la plusvalía y sus componentes se enumeran en las notas del balance. Dado que el deterioro de la plusvalía es un juicio de valor, Es importante leer la sección de fondo de comercio con notas del balance general.

Las siguientes métricas se pueden utilizar para analizar activos no corrientes:

- Ratio de rotación de activos

- Ratio de gasto de capital

2. Pasivos

La sección de pasivos del balance general contiene las cuentas de pasivo de la empresa. Estas son las obligaciones de la empresa con las partes externas que surgen de las operaciones comerciales habituales y las actividades de financiación. Esta sección también se divide en dos subsecciones:Pasivo corriente y Pasivo no corriente.

Pasivo circulante :Son pasivos que vencen en menos de un año. La sección de pasivo corriente contiene cuentas como cuentas por pagar, ingresos no derivados del trabajo, porción actual de la deuda a largo plazo. La sección se lee junto con la sección de activos corrientes del balance.

Los pasivos corrientes forman el otro extremo del capital de trabajo de la empresa. Son las obligaciones que deben cumplirse utilizando los flujos de efectivo del activo circulante y otras fuentes de financiación. Mientras lee el balance, Es importante estudiar las obligaciones a corto plazo de la empresa para verificar cualquier problema de liquidez que pueda surgir en el corto plazo.

Las siguientes métricas se pueden utilizar para analizar los pasivos corrientes de una empresa:

- Días a pagar pendientes

- Razón rápida

Pasivos no corrientes :Son pasivos con una vida contable superior a un año. Típicamente, la sección de pasivos no corrientes incluye elementos tales como deuda a largo plazo, obligaciones de arrendamiento. La sección es importante, ya que forma parte de la estructura de capital de una empresa y es esencial en análisis importantes, como valoración y análisis crediticio.

La parte más importante de la sección es la deuda a largo plazo. El número de deuda a largo plazo en el balance general es un número agregado, que agrupa toda la deuda emitida por la empresa. Los detalles de la figura se encuentran en la sección de notas, que desglosa la deuda por emisión. La nota proporciona detalles importantes como vencimiento, tasa de interés, y otros términos de la deuda. La información es esencial para evaluar la estructura de capital y realizar análisis crediticios si es necesario emitir nueva deuda.

Las siguientes métricas se pueden utilizar para analizar los pasivos no corrientes:

- Coeficiente de endeudamiento

- Relación deuda-capital

3. Capital social

La última sección principal del balance general es el capital contable. Esta sección resume el valor que se acumula para los accionistas de la empresa. Incluye cuentas como capital desembolsado a través de diferentes clases de acciones, como acciones ordinarias y acciones preferentes, ganancias retenidas, acumulado otro resultado integral, superávit aportado, etc.

La sección de capital social es fundamental desde el punto de vista de la valoración. A menudo, Los estados financieros incluirán un estado separado detallando los cambios en el capital contable. El capital desembolsado suele ser el elemento más grande aquí. Es la cantidad obtenida de los accionistas mediante la emisión de acciones en el negocio.

Los otros elementos de importancia son las utilidades retenidas y otros resultados integrales. Las ganancias retenidas son la parte de la utilidad neta retenida en el negocio para uso futuro después de la distribución de dividendos. Otro resultado integral son los ingresos generados por una fuente no relacionada directamente con la actividad empresarial principal. Un ejemplo típico de tales ingresos son los ingresos generados por las actividades de cobertura y otros instrumentos financieros.

Otro resultado integral no es la cifra más transparente. También es importante profundizar en la figura. Muchos de los instrumentos financieros que contribuyen a otros ingresos no figuran en el balance. En cambio, se describen en las notas. Es importante comprender los detalles de tales exposiciones financieras, ya que muchos de los instrumentos son complejos, y el número del balance a menudo se basa en supuestos de modelos.

La relación precio-valor contable es una métrica que se puede utilizar para analizar la sección de capital contable.

Estudio de caso:Bosques de productos occidentales (WEF)

El siguiente es un ejemplo de análisis de un balance general del mundo real. Los datos provienen de los estados financieros de Western Forest Products (WEF), una empresa maderera con sede en Columbia Británica, Canadá. El análisis que sigue repasa las cuentas importantes del balance y presenta un análisis cuantitativo que puede ayudar a medir la calidad del balance de una manera que lo haga comparable a los balances de otras empresas.

Algunas de las cuentas relevantes para Western Forest Products se analizan a continuación.

Inventario

WEF se dedica a la venta de madera, lo que significa que la mayoría de sus ingresos son impulsados por el valor de la madera que venden. Por lo tanto, es importante leer los detalles de cómo llevan su inventario. Según las notas del balance, el inventario se contabiliza al costo y al valor neto realizable (VRN), el menor entre el valor realizable neto El valor realizable neto (VRN) es un valor por el cual se puede vender un activo ajustado por los costos asociados con la venta del activo. El valor neto de realización.

Dado que la madera es un producto comercializado activamente, viene con un precio observable que se puede utilizar para valorar el inventario. La información anterior también destaca uno de los principales riesgos del negocio de que los ingresos sean sensibles a los movimientos del mercado. Las notas también dan el desglose del inventario como se ilustra en la siguiente tabla:

Cuentas por cobrar comerciales

Las cuentas por cobrar forman una parte importante del balance general de WEF, ya que representan fuentes de flujo de efectivo. El flujo de caja es necesario para cumplir con las obligaciones a corto plazo de la empresa. Aunque el balance no incluye una nota exclusiva para cuentas por cobrar, la nota sobre instrumentos financieros presenta un desglose de las cuentas por cobrar por antigüedad. Basado en la nota, solo alrededor del 3,5% de las cuentas por cobrar en 2019 se retrasaron, lo que indica la alta calidad de las cuentas por cobrar.

Activos biológicos

La sección de activos biológicos es la partida más singular del balance general del WEF. Los activos biológicos son las tierras forestales propiedad de la empresa para la producción de madera. El activo se contabiliza a su valor razonable en el balance, lo que significa que el número es subjetivo. Es importante, y sus detalles de valoración se tratan en las notas. Los detalles pueden ser una guía útil para revaluar los activos durante el análisis.

Deuda

WEF tiene una deuda a largo plazo de aproximadamente 114 millones de dólares en sus libros. La naturaleza de la deuda a largo plazo se vuelve a aclarar en las notas. Según las notas, la empresa utilizó una línea de crédito de 250 millones de dólares.

Es más, el tipo de interés de la deuda es del 5,45%, que es superior a la tasa de 4.56% del año anterior. Indica un mayor riesgo crediticio en el negocio, lo cual es claramente evidente por el aumento de la relación deuda-capital.

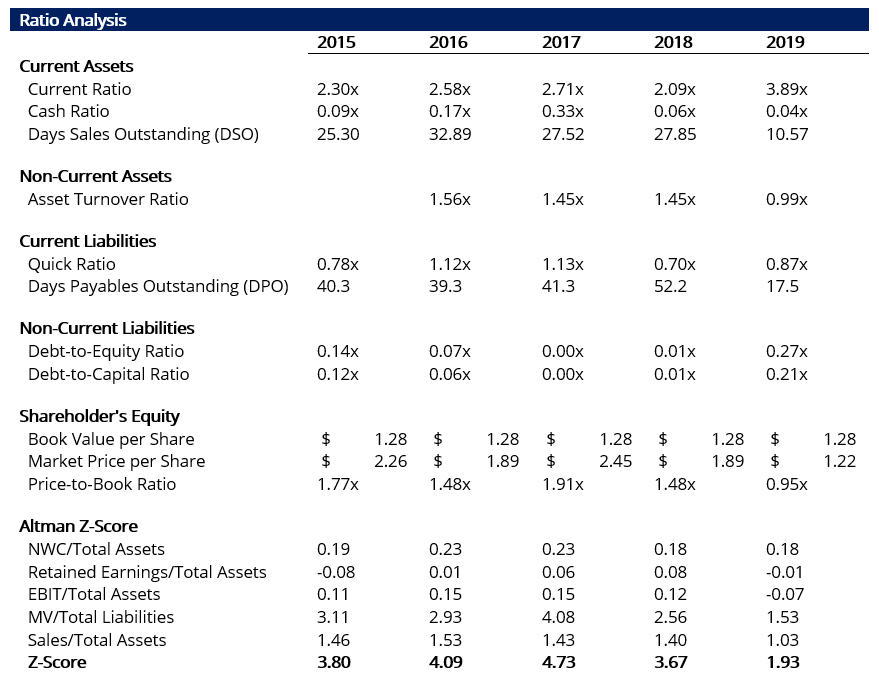

Análisis cuantitativo

Una lectura detallada del balance general está incompleta sin un análisis cuantitativo. El análisis de razones del balance general es un buen primer paso para determinar la salud del negocio subyacente. Luego, el análisis de razones se puede aumentar con análisis más complejos, como el modelo Z-Score de Altman, el modelo Z-Score de Altman, es una medida numérica que se utiliza para predecir las posibilidades de que una empresa se declare en quiebra en los próximos dos años. El modelo fue. El análisis pasa por varias secciones del balance de WEF y realiza análisis adecuados.

Según el análisis, Hubo un deterioro en el desempeño comercial en 2019. Se refleja en cambios en la siguiente lista de índices:

- los razón rápida disminuyó de 1,13 veces en 2017 a 0,87 veces en 2019, lo que indica estrés de liquidez. Típicamente, una buena proporción rápida es de al menos 1.0x. También, tenga en cuenta que el coeficiente circulante es mucho más sólido y es indicativo de una buena posición de liquidez. Por lo tanto, es importante utilizar múltiples razones para analizar la misma variable.

- Deuda a capital :La participación de la deuda aumentó de menos del 1% al 20%. La deuda no está relacionada con la inversión, sino para cumplir con los requisitos de financiación de la empresa. lo que indica ingresos y ganancias débiles.

- Ratio de efectivo :También hay una fuerte caída en el índice de efectivo de 0.33x a solo 0.04x. Implica que la empresa podría encontrar problemas para cumplir con sus obligaciones a corto plazo.

Finalmente, el Altman Z-Score se puede utilizar como una cifra de resumen de la calidad del balance. En 2019, cayó a 1,93 desde una puntuación de salud de 3,67. La cifra indica que la empresa está al borde de la quiebra y es claramente una empresa en dificultades. según el análisis Z-Score. La siguiente tabla resume los resultados del análisis:

Más recursos

Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Notas de los estados financieros Notas de los estados financieros Las notas de los estados financieros son las notas complementarias que se incluyen con los estados financieros publicados de una empresa. Las notas son

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Análisis cuantitativoAnálisis cuantitativo El análisis cuantitativo es el proceso de recopilar y evaluar datos medibles y verificables para comprender el comportamiento y el desempeño de una empresa.

-

Las mujeres se quedan atrás en el seguro de vida

Crédito de la imagen:@ InLightOut / Twenty20 Las hembras de una especie tienden a vivir más tiempo, pero para las mujeres humanas, eso no es excusa. Incluso a una edad temprana todos deben pensar en

-

¿Qué es una disposición de llamada completa?

Una cláusula de restitución total es una cláusula en el contrato de un bono que permite al emisor retirar el bono anticipadamente mediante el pago de la deuda restante del bono. Es más, una provisión

-

¿Cómo puedo jubilarme en Canadá como ciudadano estadounidense?

Los estadounidenses que buscan jubilarse fuera de su país de origen pueden mirar a Canadá simplemente por su proximidad. Otras razones por las que los jubilados estadounidenses pueden encontrar atract

-

Cómo extender el desempleo a 53 semanas en Arizona

Arizona puede permitirle cobrar beneficios por desempleo por un total de 53 semanas. El estado de Arizona permite hasta 20 semanas de beneficios del seguro de desempleo (UI) a una persona. Durante es

Finanzas

- ¿Qué es un CD Jumbo?

- ¿Qué es una subasta en inglés?

- Maneras en las que el fitness puede beneficiar sus finanzas basado en datos [+ imprimibles gratis]

- ¿Qué es Elan Financial y por qué está en mi informe crediticio?

- ¿Qué es el valor liquidativo?

- 10 ideas únicas de regalos para el día del padre con un presupuesto limitado

-

Si Biden es elegido,

Si Biden es elegido, así es como podrían cambiar sus beneficios del Seguro Social Agregue el Seguro Social a la creciente lista de desafíos que enfrentará el exvicepresidente Joe Biden si es elegido en noviembre. El pr...

-

Cómo saber si tu teléfono te está dando cuernos

Cómo saber si tu teléfono te está dando cuernos Todos hemos escuchado teorías descabelladas sobre lo que los teléfonos inteligentes le están haciendo a nuestro cuerpo y a nuestra privacidad. Podría ser una adicción o cáncer (nada), o ceder informac...

-

Cómo invertir en bienes raíces

La inversión inmobiliaria es popular, y quizás ahora más que nunca, ya que las bajas tasas hipotecarias hacen que las propiedades inmobiliarias sean más asequibles. De hecho, Los estadounidenses aman ...

-

Visualización de la volatilidad de las opciones a través de un conjunto diferente de lentes

Visualización de la volatilidad de las opciones a través de un conjunto diferente de lentes A los operadores de opciones les encanta mirar y discutir la volatilidad (vol). Muchos operadores de opciones monitorean el índice de volatilidad Cboe (VIX) y tratan de elegir la estrategia de negocia...