¿Qué es Hawala?

Hawala, con origen en un término árabe para transferencia o fideicomiso, es un método informal de transferencia de dinero sin que el dinero se mueva físicamente de un lugar a otro. Se basa en un sistema de prestamistas de dinero conocido como hawaladars, que se utiliza generalmente en Oriente Medio, África, y en el subcontinente indio fuera de los sistemas bancarios tradicionales comunes en el mundo occidental.

Resumen

- Hawala, con origen en un término árabe para transferencia o fideicomiso, es un método informal de transferencia de dinero sin que el dinero se mueva físicamente de un lugar a otro.

- En lugar de pasar por los sistemas bancarios tradicionales, hace uso de una red de distribuidores llamados hawaladars y es especialmente común en los países islámicos, así como en África e India, donde los sistemas bancarios formales son menos sofisticados.

- Los aspectos únicos de hawala incluyen su dependencia de un sistema de honor entre los hawaladars y las relaciones en las redes de hawala a menudo basadas en la familia, pueblo, o lazos étnicos.

Historia de Hawala

El sistema hawala se desarrolló por primera vez en la India durante el 8 th siglo, permaneciendo en uso desde entonces, principalmente en países islámicos. Hawala proporcionó a sus usuarios un sistema alternativo para realizar transferencias de fondos a través de fronteras geográficas en lugar del método tradicional de utilizar transferencias bancarias.

El sistema se volvió bastante sofisticado durante los últimos siglos, se utilizó para el comercio a lo largo de la Ruta de la Seda Ruta de la Seda La Ruta de la Seda (o Ruta de la Seda) fue una ruta comercial que se originó en el siglo II a.C. y duró hasta el siglo XIV d.C. Se extendió, y más tarde se convirtió en un instrumento de mercado monetario de pleno derecho en el sur de Asia. En efecto, solo fue reemplazado por los sistemas bancarios más tradicionales y formales comunes en las naciones occidentales a mediados de los años 20. th siglo.

Entendiendo Hawala

Para comprender el sistema hawala es fundamental tener una idea de la importancia de los hawaladars, o distribuidores de hawala que juegan un papel integral, así como la forma en que el sistema se basa en la gran dependencia de la confianza, relaciones familiares, y conexiones, y afiliaciones regionales.

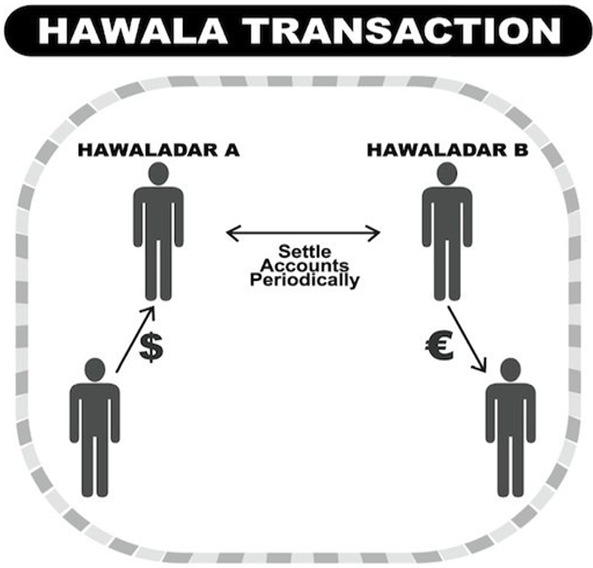

Por ejemplo, Amir vive y trabaja en la ciudad de Nueva York y quiere enviar $ 1, 000 a su primo Iqbal en Pakistán. Amir decide visitar un hawaladar, Mohammad, en Nueva York y le proporciona los detalles de la transacción, que incluye el nombre de su primo, ciudad de residencia, y una contraseña.

Amir también se pone en contacto con Iqbal para proporcionarle la contraseña. Mohammad luego contacta a Shirin, un hawaladar en la ciudad de Iqbal, a través de su lista de contactos y le pide que se reúna con Iqbal para proporcionarle el $ 1 de Amir, 000.

Shirin e Iqbal se encuentran, y obtiene el dinero después de indicar correctamente la contraseña que recibió de su primo Amir. Shirin transfiere $ 1, 000 a Iqbal inmediatamente de su propia cuenta y ahora hawaladar Mohammad en Nueva York le debe esa cantidad.

Lo anterior ilustra los pasos importantes en el sistema hawala y confirma la importancia de los hawaladars.

Las transacciones de naturaleza similar ocurren todo el tiempo, y es importante señalar que la transferencia de fondos entre Amir e Iqbal a través de los intermediarios Mohammad y Shirin tiene lugar en uno o dos días, o incluso unas horas, incluso cuando se tienen en cuenta las diferencias horarias. Hace que todo el proceso sea mucho más rápido que si la transferencia pasara por el sistema bancario tradicional.

Como se mencionó, el sistema hawala es único en comparación con los sistemas bancarios formales porque se basa en un sistema de honor y, a menudo, fuertes conexiones familiares.

Otro hecho distintivo importante es que hay poca documentación de registros escrita, y los pagarés o pagarés por pagar no se intercambian entre los comerciantes de hawala. Los comerciantes mantienen registros informales de todas las transacciones de crédito y débito en sus cuentas que pueden liquidarse de diversas formas. como efectivo, propiedad, servicios, u otras personas.

Como tal, el sistema hawala opera independientemente de cualquier legal, sistema judicial, lo que significa que no se basa en la exigibilidad legal de reclamos u otros tipos de acciones legales.

Es donde el uso de conexiones, a menudo familiares, y entra en juego un sistema de honor y confianza, ya que muchas de las redes hawala las construyen miembros de la misma familia, clan, pueblo, u otra asociación, y se espera que aquellos en la red cumplan con el sistema contractual implícito.

Las personas que hagan trampa perderán el respeto y la confianza entre los demás miembros y pueden ser excomulgadas.

¿Por qué los usuarios prefieren Hawala?

Además de que el sistema hawala es mucho más rápido y conveniente en términos de transferencia de pagos, sus usuarios también se sienten atraídos por otras ventajas, como la posibilidad de transferir dinero entre los más pobres, países menos desarrollados donde los sistemas bancarios formales son costosos o de difícil acceso para quienes pertenecen a un nivel socioeconómico más bajo.

Es particularmente cierto para los trabajadores migrantes que envían dinero y remesas a familiares en sus países de origen. Es más, Los usuarios de hawala también se sienten atraídos por las tasas de comisión relativamente más bajas en comparación con las que cobran los bancos dentro de los sistemas bancarios tradicionales.

Hawala y blanqueo de capitales

Hawala a menudo se considera una forma de banca clandestina y ha sido utilizado con frecuencia por lavadores de dinero y terroristas para transferir fondos a nivel mundial a través de fronteras geográficas.

Una de las principales preocupaciones que tienen los países con este sistema es cómo se puede utilizar para el lavado de dinero debido a la falta de burocracia Burocracia El sistema para mantener la autoridad uniforme dentro y entre las instituciones se conoce como burocracia. Burocracia esencialmente significa gobernar por la oficina. en el sistema ya que no se encaminan a través del sistema bancario y no enfrentan regulación gubernamental por parte de organismos oficiales.

Proporciona anonimato en sus transacciones, ya que no se puede rastrear la fuente del dinero que se transfiere, y hay relativamente pocos registros oficiales y escritos.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Lavado de dinero Lavado de dinero El lavado de dinero es un proceso que utilizan los delincuentes para intentar ocultar la fuente ilegal de sus ingresos. Pasando dinero a través de transferencias complejas y

- Dinero electrónico Dinero electrónico El dinero electrónico se refiere a la moneda almacenada electrónicamente en sistemas electrónicos y bases de datos digitales. a diferencia del papel físico y

- Banca Ética Banca Ética La banca ética implica la conciencia de cómo las prácticas bancarias afectan a la sociedad y al medio ambiente. Las instituciones financieras que participan en prácticas bancarias éticas buscan ganancias como cualquier otra institución financiera. Sin embargo, se esfuerzan por generar ganancias sin sacrificar principios ni causar daño.

- Wire TransferWire TransferWire es la transferencia electrónica de fondos entre personas o entidades. Permite que las personas que se encuentran en lugares distantes de todo el mundo se transfieran de forma segura

-

Expansión de la Ley de Permiso Familiar por Coronavirus - La Ley de Respuesta al Coronavirus Primero las Familias

La pandemia de coronavirus ha traído desafíos sin precedentes a Estados Unidos y al resto del mundo. Para ayudar a combatir muchos de los desafíos financieros que enfrenta nuestro país, El Congreso ap

-

No cometa estos grandes errores de seguro de vida

El seguro de vida proporciona una red de seguridad financiera para las familias. Suena simple pero las decisiones sobre si comprar y cuánto comprar pueden complicarse, y los errores pueden resultar co

-

Factores que afectan el valor de la tierra

A pesar de que es un cliché, la ubicación es importante. Ya sea que esté comprando terrenos como inversión, para una propiedad recreativa, o como lugar para construir una casa, debe estar al tanto de

-

¿Cómo funciona AutoTrader.com?

Como señala de manera destacada el sitio web, AutoTrader.com es un servicio de listado de vehículos en línea que conecta a los compradores de automóviles con los vendedores. Los vendedores pueden enum

Finanzas

- Una mirada clara al EBITDA

- Lo que debe saber sobre las tasas hipotecarias de Louisiana

- Cómo planificar sus finanzas para tomarse un descanso del trabajo

- ¿Qué es un fideicomiso revocable y cómo funciona?

- ¿Qué es una disposición de votación por mayoría absoluta?

- 8 situaciones de la vida que requieren una revisión presupuestaria

-

Los precios del petróleo se duplican durante la racha ganadora de 5 días

Los precios del petróleo se duplican durante la racha ganadora de 5 días Los precios del petróleo iban por buen camino por quinto día consecutivo de ganancias el martes, ya que los operadores esperan un reequilibrio del mercado. Petróleo crudo West Texas Intermediate, qu...

-

El cajero automático a los 50:como un agujero en la pared cambió el mundo

El cajero automático a los 50:como un agujero en la pared cambió el mundo La próxima vez que retire dinero de un agujero en la pared, considere cantar una interpretación de feliz cumpleaños. Porque el 27 de junio el cajero automático (o ATM) celebra su medio siglo. Hace cin...

-

¿A qué horas se negocian los bonos?

¿A qué horas se negocian los bonos? ¿A qué horas se negocian los bonos? En palabras de Gordon Gekko de la película Wall Street, El dinero nunca duerme . Pero incluso el codicioso personaje de Michael Douglas sabía que el mercado de va...

-

¿Qué es el peso filipino (PHP)?

¿Qué es el peso filipino (PHP)? El peso filipino se refiere a la moneda oficial de Filipinas y está representado por el código ISO PHP. El Bangko Sentral ng Pilipinas (BSP), el banco central de Filipinas, acuña e imprime los billete...