¿Qué es una expresión de interés (EOI)?

Una expresión de interés (EOI) es uno de los documentos de la transacción inicial. Plantillas Plantillas comerciales gratuitas para usar en su vida personal o profesional. Las plantillas incluyen Excel, Palabra, y PowerPoint. Estos se pueden utilizar para transacciones, compartido por el comprador con el vendedor en una posible fusión y adquisición Sinergias de fusiones y adquisiciones Las sinergias de fusiones y adquisiciones se producen cuando el valor de una empresa fusionada es superior a la suma de las dos empresas individuales. Diez formas de estimar las sinergias operativas en los acuerdos de fusiones y adquisiciones son:1) analizar la plantilla, 2) buscar formas de consolidar proveedores, 3) evaluar los ahorros de la oficina central o de alquiler 4) estimar el valor ahorrado por sharingdeal. La EOI indica un serio interés por parte del comprador de que su empresa estaría interesada en pagar una determinada valoración y adquirir la empresa del vendedor a través de una oferta formal.

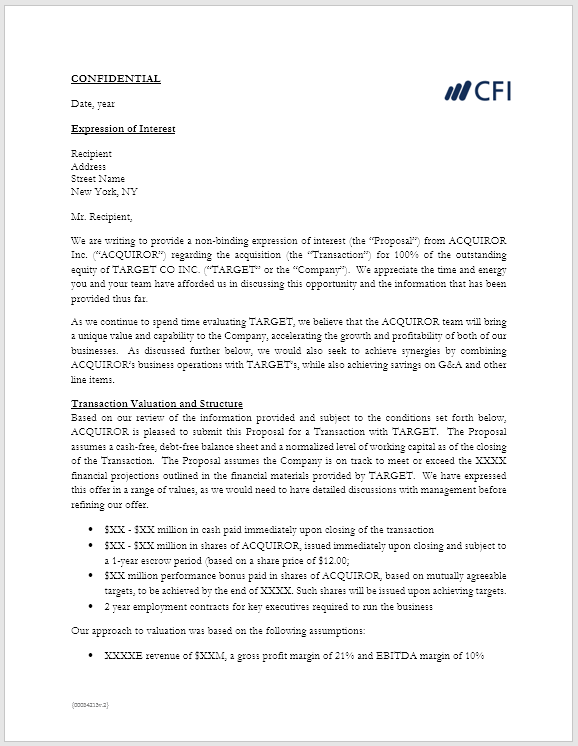

La EOI comienza con algunos elogios introductorios dirigidos a la empresa del vendedor. Dice algo como, "Nos complace enviar esta indicación de interés ..." Comparte la visión del comprador y las capacidades estratégicas para llevar a la empresa a mayores alturas.

Contenido de expresión de interés (EOI)

1. Precio de compra - Una EOI cubre la contraprestación de compra que el comprador está dispuesto a pagar sin efectivo ni deudas en el momento de cerrar el trato. También menciona que la contraprestación total a pagar incluye valoraciones y pagos por ESOP, bonificaciones u otros instrumentos emitidos por el vendedor en relación con los paquetes de indemnización. El comprador también se reserva el derecho de cambiar los términos de la contraprestación del pago y puede optar por no continuar con la transacción. ya que el documento es meramente una expresión de interés y no vinculante para ninguna de las partes.

2. Metodología de valoración - Menciona la base de la valoración y los supuestos clave tomados por el comprador para lograr la valoración. La oferta se basa en las proyecciones futuras del vendedor. Algunas de las suposiciones pueden ser:

- Las finanzas históricas presentadas en CIM son completas y precisas.

- Las proyecciones del vendedor muestran una imagen precisa y justa del negocio.

- Todos los beneficios de jubilación serán financiados en su totalidad por el vendedor en el momento del cierre.

- El capital de trabajo a la fecha de cierre debe ser normal y adecuado para continuar el negocio en el curso normal.

- Todos los contratos de instalaciones, contratos de proveedores, contratos de trabajo, y los contratos del cliente se transferirán al comprador sin ningún pago adicional aparte de lo que se ha mencionado en la sección de "Precio de compra".

3. Diligencia debida - Como siguiente paso, el comprador solicita la oportunidad de realizar la diligencia debida con total satisfacción. Solicita la oportunidad de realizar la debida diligencia tanto de la empresa como del vendedor. También destaca las áreas principales que el comprador consideraría mientras realiza las mismas. Esto puede incluir diligencia en finanzas, Legal, Negocio, Contratos de clientes, Contratos de proveedores, Ventas y marketing, Recursos humanos, Instalaciones, Tecnología, Planta y maquinaria, etc.

4. Estructura de la transacción - El comprador explica la estructura de la transacción que le interesa. Se trata de si está interesado en una compra total de la empresa o simplemente en una división de cualquier división. Menciona el tipo de activos y contratos que el comprador estaría interesado en tomar con la estructura de ganancias. También menciona cómo el comprador financiará el precio de compra de la transacción, que puede ser del saldo de caja de su balance o de un préstamo bancario.

5. Plan de retención de la gestión - El comprador también indica sus planes para la alta dirección del vendedor y el tipo de acuerdos con los que puede tratar.

6. Servicios de transición y apoyo - El comprador menciona que necesitaría soporte de transición durante un cierto período de tiempo para administrar eficazmente el negocio. También dice que no se pagará ningún monto adicional aparte del "Precio de compra" por dichos servicios.

7. Aprobaciones necesarias para la transacción - Para que un trato obtenga la aprobación final, el comprador requeriría la aprobación de su Junta Directiva y, por lo tanto, informa al vendedor sobre lo mismo para que se puedan decidir los plazos adecuados en una etapa temprana.

8. Conducta comercial - El comprador espera que el vendedor lleve a cabo el negocio en el curso normal sin ningún impacto material adverso en el negocio. En caso de que el vendedor tenga la intención de realizar algún tipo de cambio estructural, Debe hacerse una insinuación al comprador.

9. Gastos de transacción - El comprador deja muy claro que los gastos de transacción incurridos serán cubiertos por cada parte por su cuenta. Los gastos pueden estar relacionados con la debida diligencia, negociación, redacción de acuerdos legales, apoyo profesional y legal, etc.

10. Confidencialidad - El comprador hace esta propuesta como interesado para entrar en la transacción. Dice que ni el nombre de la empresa ni la contraprestación de la compra deben divulgarse a un tercero sin el consentimiento por escrito del comprador. Se supone que el vendedor debe revelar la identidad solo después de que se firmen los acuerdos definitivos.

11. Acuerdo no vinculante - El comprador deja explícitamente claro que es solo una expresión de interés entre las partes y ninguna parte está obligada a firmar el trato. Ni el comprador ni el vendedor estarían en condiciones de reclamar ningún tipo de daño con referencia al EOI.

Conclusión

El último párrafo de la carta incluye una nota de agradecimiento al vendedor por su tiempo y por tomar en consideración una oportunidad de venta para el comprador. También menciona los datos de contacto del comprador en caso de que el vendedor quiera comunicarse con el comprador para discutirlo y obtener más aclaraciones.

Lecturas relacionadas

Para obtener más información sobre fusiones y adquisiciones, consulte los siguientes recursos de CFI.

- Acuerdo de Compra Definitivo Acuerdo de Compra Definitivo Un Acuerdo de Compra Definitivo (DPA) es un documento legal que registra los términos y condiciones entre dos empresas que celebran un acuerdo para una fusión, adquisición, despojo, proyecto conjunto, o alguna forma de alianza estratégica. Es un contrato mutuamente vinculante

- Fusión legal Fusión legal En una fusión legal entre dos empresas (donde la empresa A se fusiona con la empresa B), una de las dos empresas seguirá sobreviviendo después de que se complete la transacción. Esta es una forma común de combinación en el proceso de fusiones y adquisiciones.

- Consideraciones e implicaciones de fusiones y adquisiciones Consideraciones e implicaciones de fusiones y adquisiciones Al realizar fusiones y adquisiciones, una empresa debe reconocer y revisar todos los factores y complejidades que intervienen en las fusiones y adquisiciones. Esta guía describe importantes

- Adquisición de activos Adquisición de activos Una adquisición de activos es la compra de una empresa mediante la compra de sus activos en lugar de sus acciones. También implica la asunción de ciertos pasivos.

-

Cómo obtener una solicitud de Medicaid

Las personas y familias de bajos ingresos pueden calificar para los beneficios de Medicaid que cubren aspectos como asistencia médica, visitas al médico, medicamentos con receta, pruebas, terapia físi

-

¿Qué es una hipoteca de endeudamiento múltiple?

Una hipoteca de endeudamiento múltiple es un tipo de préstamo, que se encuentran en estados como Luisiana, donde tiene más de una deuda garantizada por su propiedad. Los ejemplos incluyen préstamos co

-

Lo que todo empresario debe saber sobre las criptomonedas

El año 2009 es cuando Bitcoin fue creado por un compañero desconocido llamado Satoshi Nakamoto. Aunque no se le prestó mucha atención durante varios años, esta moneda digital llegaría a ser conocida e

-

¿Puedo obtener una exención de impuestos a la propiedad de Illinois?

Este artículo fue verificado por nuestros editores y Jennifer Samuel, especialista senior de productos para Credit Karma Tax®. Se ha actualizado para el año fiscal 2019. La tasa de impuesto a la

Finanzas

-

Por qué las nuevas compras en una tarjeta de transferencia de saldo pueden costarle

Por qué las nuevas compras en una tarjeta de transferencia de saldo pueden costarle Entonces, acumuló una deuda de vacaciones y desea utilizar una transferencia de saldo para salir. Dado que muchas tarjetas de crédito de transferencia de saldo ofrecen 0% APR durante 12-21 meses, y al...

-

Los pros y los contras de refinanciar un préstamo para automóviles

Los pros y los contras de refinanciar un préstamo para automóviles Durante la ultima decada, el costo creciente de los autos nuevos y usados ha elevado el monto del préstamo de automóvil promedio. Para compensar esto Los prestamistas de automóviles han comenzado a ...

-

¿Qué es un intercambio de llamadas?

¿Qué es un intercambio de llamadas? Un intercambio de llamadas también conocido como intercambio de receptor, es una opción que permite al tenedor participar en un swap de tipo impositivo privado. Todas las permutaciones se llevan a cab...

-

Branding para el éxito:cómo construir una marca

Branding para el éxito:cómo construir una marca Si eres un bloguero, infoemprendedor, entrenador en línea, influencer de las redes sociales, o incluso tener una pequeña tienda en Etsy, la marca para el éxito es una parte esencial de su negocio. Hay...