¿Qué es la Ley de Disponibilidad de Fondos Acelerados (EFAA)?

La Ley de Disponibilidad de Fondos Acelerados (EFAA) es una ley de los Estados Unidos que requiere que los bancos hagan depósitos y cheques disponibles dentro de un período estandarizado. La ley fue promulgada en 1987 para controlar los períodos de tenencia de los fondos depositados en las cuentas de los clientes en los bancos comerciales Banco comercial Un banco comercial es una institución financiera que otorga préstamos, acepta depósitos, y ofrece productos financieros básicos como cuentas de ahorro.

Resumen

- La Ley de Disponibilidad de Fondos Acelerados (EFAA), promulgada en 1987, requiere que los bancos hagan depósitos y cheques disponibles dentro de un cierto número de días.

- Se puede acceder a los fondos de los depósitos en días específicos, dependiendo del tamaño del depósito y el tiempo transcurrido desde que se creó la cuenta.

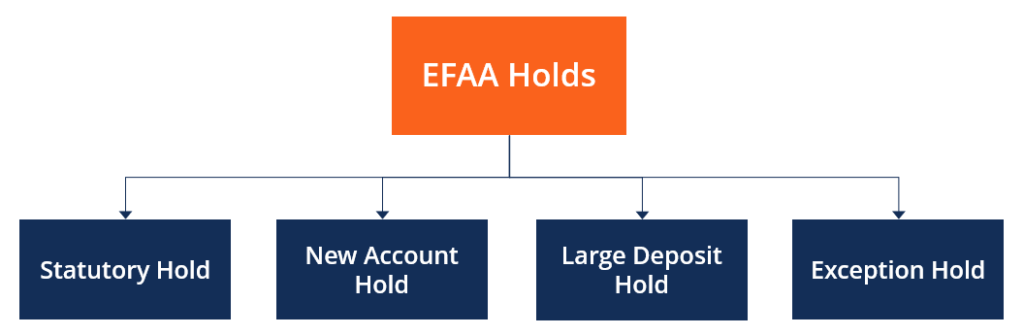

- EFAA ofrece cuatro tipos de tenencias que cualquier institución financiera puede colocar en un depósito de cheques según sus preferencias.

Explicación de la Ley de Disponibilidad de Fondos Acelerados (EFAA)

Esta ley fue adoptada para regular la disponibilidad de fondos de las cuentas de los clientes y el uso de períodos de espera por parte de las instituciones financieras. Según la Ley de Disponibilidad de Fondos Acelerados, se puede acceder a los depósitos en bancos comerciales en días específicos, dependiendo del tamaño del depósito y el tiempo transcurrido desde la apertura de la cuenta.

Según el tamaño del depósito y el tipo de cuenta, la EFAA decide el tipo de participación que los bancos pueden utilizar en los depósitos de cheques. La Reserva Federal hizo cumplir la EFAA, que también se llama el Reglamento CC.

Todos los titulares de cuentas deben ser informados de las políticas de tenencia y de cualquier cambio en las políticas por parte de sus respectivas instituciones financieras. Las políticas de tenencia están disponibles por escrito en la apertura de nuevas cuentas o cuando lo soliciten los clientes. Las cuentas en las que se pagan intereses reciben ganancias desde el momento en que se realizan los depósitos en los bancos, independientemente del período de tenencia.

Ley de Disponibilidad de Fondos Acelerados (EFAA) y tipos de retenciones

La Ley de Disponibilidad de Fondos Acelerados (EFAA) ofrece cuatro tipos de retenciones que cualquier institución financiera puede elegir y colocar en un depósito de cheques Cómo emitir un cheque Aunque los pagos digitales están ganando continuamente más participación de mercado, sigue siendo importante saber cómo emitir un cheque. Esta guía le muestra paso a paso. Aunque es legal fijar cualquier tipo de tenencia sobre depósitos, La política bancaria puede indicar que el tipo de tenencia colocado en depósitos ofrece la mayor cantidad de dinero durante el período más largo que se puede aplicar legalmente. Los siguientes son los tipos de explotaciones proporcionados por la EFAA:

1. Retención legal

Las retenciones legales son obligaciones de reserva exigidas por el estado para las compañías de seguros. El cliente, el comprador de la póliza de seguro, paga una prima de seguro por la cobertura. Según la ley, las aseguradoras deben mantener una parte de los activos en forma de valores fácilmente obtenibles para el pago rápido de las reclamaciones. Se puede aplicar una retención legal a cualquier tipo de depósito. Sin embargo, no debería haberse establecido ninguna otra retención en el mismo depósito en ese momento. El banco debe realizar los siguientes pagos:

- $ 200 el siguiente día hábil después de realizar un depósito

- $ 600 en el segundo día hábil posterior a la presentación del depósito

- Importe del saldo en el tercer día laborable

2. Retención de cuenta nueva

La Ley de Disponibilidad de Fondos Acelerados establece que si el titular de la cuenta abrió previamente una cuenta en el banco depositario, otra cuenta no se considerará nueva durante al menos 30 días calendario después de la creación de la cuenta existente.

Implica que una cuenta se considera nueva durante los primeros 30 días de su creación, y se establece una nueva retención de cuenta para los depósitos de las cuentas. La nueva retención de la cuenta se elimina el noveno día hábil siguiente al depósito.

3. Retención de depósito grande

Se coloca una retención de depósito grande si los depósitos de más de $ 5, 000 se realizan en un día hábil. Las reglas de disponibilidad de fondos para los dos primeros días son las mismas que las de las retenciones legales. Sin embargo, para el tercer día, el banco debe poner a disposición $ 4, 800 con cualquier saldo disponible en el séptimo día hábil siguiente al depósito.

4. Retención de excepción

Las instituciones financieras lo utilizan para mantener fondos en cuentas cuando sospechan de un depósito ilegal o cuando la cuenta se ha descubierto con frecuencia. La retención de excepción también se puede usar cuando ocurre una falla del sistema o un corte de energía en las instalaciones de un banco. Generalmente, se coloca una retención de excepción en una cuenta si es más de $ 5, 000 se retira durante al menos seis días hábiles consecutivos.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Reservas bancarias Reservas bancarias Las reservas bancarias son las reservas de efectivo mínimas que las instituciones financieras deben mantener en sus bóvedas en un momento dado. Los requisitos mínimos de reserva de efectivo

- Depósito a la vistaDeposito a la vista Un depósito a la vista es dinero depositado en una cuenta bancaria con fondos que se pueden retirar a pedido en cualquier momento. El depositante normalmente

- Reserva Federal Reserva Federal (La Reserva Federal) La Reserva Federal es el banco central de los Estados Unidos y es la autoridad financiera detrás de la economía de mercado libre más grande del mundo.

- Agregados monetarios Agregados monetarios Los agregados monetarios son las medidas del stock de dinero en un país. Los bancos centrales miden los agregados monetarios y los presentan en forma de

-

¿Qué es el inventario:tipos,

Ejemplos y análisis Este artículo describe los diversos tipos de inventario, proporciona ejemplos del mundo real y cubre la gestión de inventario. Comprender las mejores prácticas de inventario y la

-

¿Qué es un depósito?

Depósito es un término utilizado para denotar el dinero guardado o retenido en cualquier cuenta bancaria, especialmente para acumular intereses. El fondo utilizado como garantía para la entrega de la

-

Cómo enseñarle a su hijo adolescente a hacer un presupuesto como un profesional

Nos sorprende lo rápido que están creciendo nuestras niñas. El mes que viene, cuando la escuela comience de nuevo, tendremos un niño de cuarto grado y un niño de jardín de infantes. Aunque tenemos a

-

¿Son diferentes los instrumentos negociables del efectivo?

Hay tres tipos de instrumentos negociables:pagaré, letra de cambio y cheque. Como dinero en efectivo Los instrumentos negociables son útiles para realizar pagos por bienes y servicios. Sin embargo, d

Finanzas

- Salud financiera de las pequeñas empresas en 2020:una guía

- Ganancias antes de intereses,

- ¿Qué son los tramos del impuesto sobre la renta canadiense?

- ¿Eres lo suficientemente responsable financieramente por una mascota? [Diagrama de flujo]

- ¿Qué es el reembolso por vivienda de Nueva Jersey? ¿Puedo obtenerlo?

- Revisión del seguro de Metromile:tarifas de seguro de automóvil basadas en su millaje

-

Escultura de toro de carga

Escultura de toro de carga ¿Qué es el toro de carga? El toro de carga es el título oficial de la icónica escultura de bronce que representa a un toro con sus cuernos, creado por el artista Arturo Di Modica que se encuentra ...

-

El gran cambio de Biden en Medicare puede hacer que los estadounidenses sean elegibles antes

El gran cambio de Biden en Medicare puede hacer que los estadounidenses sean elegibles antes El grupo de trabajo de campaña del presunto candidato demócrata a la presidencia Joe Biden dio a conocer recomendaciones de política para la plataforma del partido el miércoles, que incluyó la expansi...

-

Viviendo un estilo de vida minimalista para mejorar sus finanzas

Viviendo un estilo de vida minimalista para mejorar sus finanzas El minimalismo es algo en lo que me he interesado mucho en los últimos años. Y con el libro tremendamente popular, La magia que cambia la vida de ordenar por Marie Kondo y el método KonMari que lo aco...

-

¿Qué es un préstamo hipotecario convencional?

¿Qué es un préstamo hipotecario convencional? Ser propietario de una propiedad inmobiliaria es caro. Incluso para aquellos con una cuenta de ahorros sólida y un salario cómodo, es poco probable que pueda simplemente comprar una casa directamente....