¿Qué es la entrada múltiple?

Una entrada múltiple, de uso común en adquisiciones apalancadas, se refiere al precio pagado por una empresa en función de una métrica financiera. El múltiplo de entrada es crucial para las firmas de capital privado Las 10 principales firmas de capital privado ¿Quiénes son las 10 firmas de capital privado más importantes del mundo? Nuestra lista de las diez principales empresas de educación física más grandes, ordenados por capital total recaudado. Estrategias comunes dentro de P.E. incluir adquisiciones apalancadas (LBO), capital de riesgo, capital de crecimiento, Inversiones en apuros y entrepiso de capital. saber, ya que les ayuda a determinar el precio de compra de una empresa en relación con una métrica financiera. Es ideal para comprar empresas con un múltiplo de entrada bajo.

Resumen

- Un múltiplo de entrada se refiere al precio pagado por una empresa en función de una métrica financiera.

- Un múltiplo común utilizado para el múltiplo de entrada es EV / EBITDA.

- Un múltiplo de entrada se compara comúnmente con un múltiplo de salida.

Entender los múltiplos

Un múltiplo, también conocido como multiplicador, es una técnica de valoración que calcula el valor de una empresa en relación con una métrica financiera. Los múltiplos se utilizan para comparar empresas que operan en entornos similares para determinar si una empresa tiene un precio razonable, en comparación con sus compañeros. Existen numerosos tipos de múltiplos que se pueden utilizar, incluyendo EV / EBITDAEV / EBITDAEV / EBITDA se utiliza en la valoración para comparar el valor de negocios similares evaluando su valor empresarial (EV) al múltiplo de EBITDA en relación con un promedio. En esta guía, Desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes, y le explicaremos cómo calcularlo paso a paso, EV / Ventas, Relación EV / EBITEV / EBIT La relación valor empresarial a ganancias antes de intereses e impuestos (EV / EBIT) es una métrica que se utiliza para determinar si una acción tiene un precio demasiado alto o demasiado bajo. EV / UFCF, y la relación precio-beneficio La relación precio-beneficio (la relación precio-beneficio es la relación entre el precio de las acciones de una empresa y las ganancias por acción. Proporciona una mejor idea del valor de una empresa. múltiplos.

Por ejemplo, si dos empresas que operan en la misma industria con operaciones comerciales similares cotizan a múltiplos P / U de 10x y 4x respectivamente, ignorando otros factores, la empresa con un múltiplo P / U de 4x se considera infravalorada por los inversores.

Entendiendo la entrada múltiple

Las empresas de capital privado utilizan múltiplos para comprender el precio que están pagando por una empresa en relación con una métrica financiera. Por ejemplo, cuando una empresa de capital privado busca comprar una empresa, querrían comparar el precio de compra de la empresa en relación con una métrica financiera; esto se denomina "múltiplo de entrada".

El múltiplo más utilizado para un múltiplo de entrada es EV / EBITDA. EV es valor empresarial y normalmente representa el valor total de una empresa. El EBITDA son las ganancias de una empresa antes de intereses, impuestos, depreciación, y amortización:los ingresos operativos de la empresa.

Ejemplo

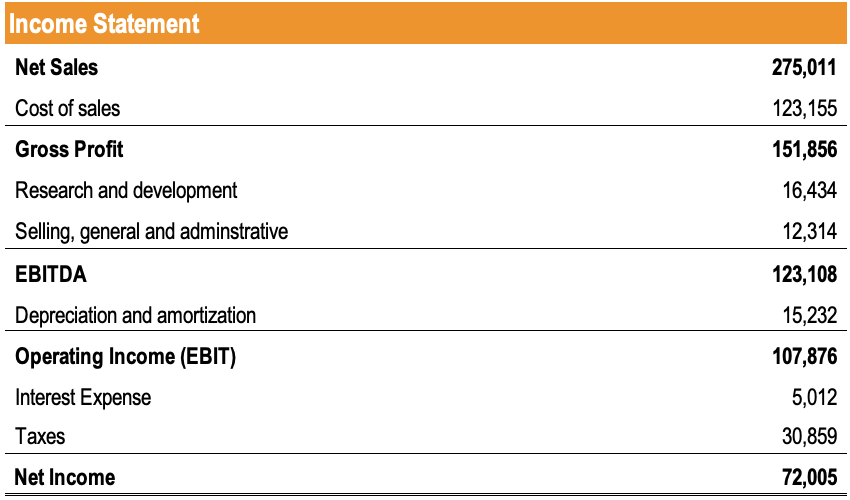

Una firma de capital privado busca generar una TIR del 25% en una compra apalancada Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de consideración. de una empresa. La empresa debe pagar $ 500, 000 para comprar la empresa. El estado de resultados de la empresa es el siguiente:

Usando el múltiplo EV / EBITDA, ¿Cuál es el múltiplo de entrada implícito de esta empresa?

El múltiplo de entrada implícito de esta empresa es $ 500, 000 / $ 123, 108 = 4.06x .

Relacionar entrada múltiple y salida múltiple

Un múltiplo de entrada se usa comúnmente para comparar con un múltiplo de salida. Entender que un múltiplo de entrada es el precio pagado por una empresa en relación con una métrica financiera, un múltiplo de salida es simplemente el precio de venta de una empresa en relación con una métrica financiera.

Expansión múltiple

Para las firmas de capital privado, es deseable lograr un múltiplo de entrada bajo y un múltiplo de salida alto. Esencialmente, esto significa que la empresa está comprando la empresa a un precio bajo en relación con una métrica financiera y vendiendo la empresa a un precio más alto en relación con una métrica financiera.

Por ejemplo, si una empresa compra una empresa con un EBITDA de $ 10 millones a un precio de compra de $ 100 millones, y vende la empresa cinco años después a un precio de venta de $ 200 millones cuando la empresa tiene un EBITDA de $ 15 millones, el múltiplo de entrada es 10x (100M / 10M), y el múltiplo de salida es 13,3x (200M / 15).

Múltiple estable

Cuando el múltiplo de entrada es el mismo que el múltiplo de salida, significa que la empresa está comprando y vendiendo la empresa al mismo valor relativo. En modelos de compra apalancada, se asume un múltiplo estable.

Por ejemplo, si una empresa compra una empresa a un precio de compra de $ 100 millones con un EBITDA de $ 10 millones y vende la empresa cinco años después a un precio de venta de $ 200 millones con un EBITDA de $ 20 millones, el múltiplo de entrada es 10x (100M / 10M), y el múltiplo de salida es 10x (200M / 20).

Compresión múltiple

Cuando el múltiplo de entrada es mayor que el múltiplo de salida, significa que la empresa está comprando la empresa a un precio más alto en relación con una métrica financiera y está vendiendo la empresa a un precio más bajo en relación con una métrica financiera. Esto es indeseable y compromete la TIR de la inversión.

Por ejemplo, si una empresa compra una empresa a un precio de compra de $ 100 millones con un EBITDA de $ 10 millones y vende la empresa cinco años después a un precio de venta de $ 100 millones con un EBITDA de $ 20 millones, el múltiplo de entrada es 10x (100M / 10M), y el múltiplo de salida es 5x (100M / 20).

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial. Esta guía explica la diferencia entre el valor empresarial (valor de la empresa) y el valor patrimonial de una empresa. Vea un ejemplo de cómo calcular cada uno y descargue la calculadora. Valor de la empresa =valor de las acciones + deuda - efectivo. Aprenda el significado y cómo se utiliza cada uno en la valoración.

- Tasa Interna de Retorno (TIR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

- Razones de rentabilidad Razones de rentabilidad Las razones de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

- Tipos de múltiplos de valoración Tipos de múltiplos de valoración Hay muchos tipos de múltiplos de valoración que se utilizan en el análisis financiero. Se pueden clasificar como múltiplos de acciones y múltiplos de valor empresarial.

-

Por qué debería abrir una cuenta de ahorros de alto rendimiento y seguir estos consejos para ayudarlo a pagar sus deudas

Poner parte de su efectivo sobrante en una cuenta de ahorros de alto rendimiento puede brindarle un amortiguador contra emergencias inesperadas y ayudarlo a pagar la deuda existente. (iStock) Los ah

-

5 renovaciones de viviendas que podrían perjudicar el valor de sus viviendas

¿Está planeando una gran renovación de la casa? Seguro, desea disfrutar de esa nueva sala familiar u oficina en casa. Pero antes de emprender un costoso proyecto de remodelación, debe considerar cómo

-

Cómo transferir dinero inmediatamente

Envíe dinero de inmediato a un amigo o familiar. La transferencia de dinero de un banco a otro mediante transferencia bancaria puede demorar hasta cuatro días o incluso más. Pero si se encuentra en u

-

Cómo calcular la pérdida de rendimiento

La pérdida de rendimiento es una parte importante de la economía agrícola. La pérdida de rendimiento es la pérdida de un cultivo debido a insectos, mal tiempo y otros factores naturales. Estos son fa

Finanzas

-

Cómo usar una tarjeta de crédito cuando no escanea

Cómo usar una tarjeta de crédito cuando no escanea Aprenda trucos que le ayudarán a deslizar su tarjeta de crédito. Las tarjetas de crédito y débito son aceptadas por la mayoría de los comerciantes y son extremadamente convenientes cuando no desea ll...

-

¿Por qué Value Value?

¿Por qué Value Value? Por Tim Koller, Richard Dobbs y Bill Huyett La mayoría de los ejecutivos han descubierto cómo crear valor para los accionistas a través de la experiencia, observación, e intuición. Han desarrolla...

-

La aplicación de ahorros de este banco le permite a usted y a sus amigos ahorrar juntos para grandes metas de dinero

La aplicación de ahorros de este banco le permite a usted y a sus amigos ahorrar juntos para grandes metas de dinero Dobot de Fifth Third Bank comenzó como una herramienta gratuita para ayudar a los adultos jóvenes a ahorrar regularmente pequeñas cantidades de dinero para sus objetivos personales mientras estacionab...

-

7 pasos para negociar sus facturas médicas y dentales

7 pasos para negociar sus facturas médicas y dentales Antes de empezar a enseñar a las personas cómo ganar más dinero, Estaba trabajando en una práctica médica. Hacer cosas interesantes como ayudar en el quirófano durante 30 cirugías y analizar radiogr...