¿Qué son los ratios de eficiencia?

Los índices de eficiencia son métricas que se utilizan para analizar la capacidad de una empresa para emplear eficazmente sus recursos. como capital y activos, para producir ingresos. Los ratios sirven como una comparación de los gastos realizados con los ingresos generados, reflejando esencialmente qué tipo de rendimiento en ingresos o ganancias puede obtener una empresa de la cantidad que gasta para operar su negocio.

Cuanto más eficientemente se gestiona y opera una empresa, es más probable que genere la máxima rentabilidad para sus propietarios y accionistas a largo plazo.

Los analistas financieros pueden examinar una variedad de índices de eficiencia para realizar una evaluación integral de la eficiencia operativa general de una empresa. Dado que los diferentes índices de eficiencia se centran en diferentes áreas de operación, como qué tan bien una empresa administra sus activos, Flujo de efectivo, e inventario.

Ratios de eficiencia en el análisis financiero

En esencia, Los analistas financieros consideran que los índices de eficiencia son una medida importante del desempeño actual y a corto plazo de una organización.

Los analistas suelen examinar los estados financieros de la empresa, como el balance y el estado de resultados, para sumar los números para los cálculos del índice de eficiencia. Por ejemplo, COGS, Activos corrientes Activos corrientes Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un, o pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en las cifras que se necesitan para algunos índices de eficiencia.

Después de hacer los números, Es bueno comparar los índices de eficiencia con empresas similares en la industria para tener una idea de cómo se desempeña la empresa en relación con la competencia.

En general, existe una alta correlación entre los ratios de eficiencia y los ratios de rentabilidad. Cuando las empresas asignan sus recursos de manera eficiente, se vuelven rentables. Por lo tanto, si los ratios de eficiencia se han mejorado con el tiempo, esto podría indicar que la empresa se ha vuelto más rentable.

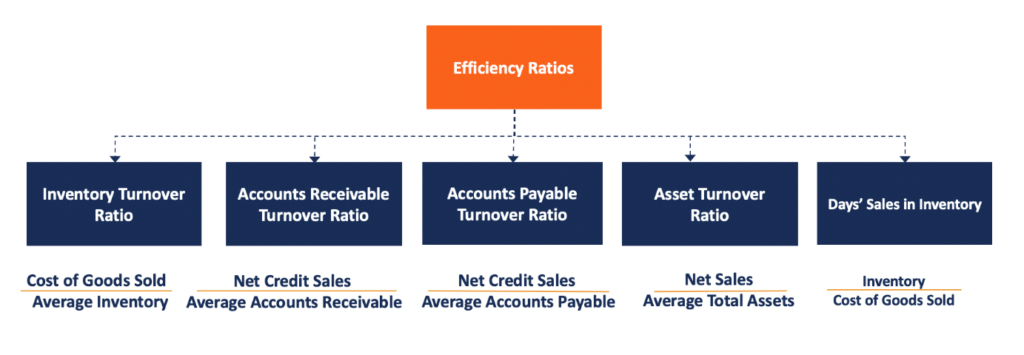

Ejemplos de ratios de eficiencia

Entre los índices de eficiencia más populares se encuentran los siguientes:

1. Tasa de rotación de inventarios

El índice de rotación de inventario se expresa como el número de veces que una empresa vende sus existencias de bienes dentro de un período de tiempo determinado. La relación se calcula tomando el costo de los bienes vendidos. El costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo sobre el inventario promedio Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que para un período de tiempo particular (por ejemplo, 1 año).

2. Tasa de rotación de cuentas por cobrar

Dónde:

- Ventas netas a crédito son ventas en las que los ingresos se recaudan en un momento posterior. Ventas netas a crédito =Ventas a crédito - Devoluciones de ventas - Desgravaciones por ventas.

- Cuentas por cobrar promedio es la suma de los saldos de las cuentas por cobrar iniciales y finales durante el período de tiempo (por ejemplo, mensual o trimestral), dividido por 2.

El índice de cuentas por cobrar evalúa la eficiencia de la recaudación de ingresos. Mide el número de veces que una empresa cobra sus cuentas por cobrar promedio durante un período determinado.

3. Tasa de rotación de cuentas por pagar

Dónde:

- Compras netas a crédito =Costo de los bienes vendidos (COGS) + Saldo de inventario final - Saldo de inventario inicial para un período específico. Sin embargo, esta es la fórmula para las compras en general. Las compras netas a crédito son solo las compras realizadas a crédito. Alternativamente, Dado que el número de compras netas a crédito es difícil de encontrar, Los analistas a menudo sustituyen COGS como numerador.

- Cuentas por pagar promedio es la suma de los saldos de las cuentas por pagar iniciales y finales durante un período de tiempo (por ejemplo, mensual o trimestral), dividido por 2. Ambos saldos se pueden encontrar en el balance general de la empresa.

El índice de rotación de cuentas por pagar representa el número promedio de veces que una empresa paga a sus acreedores durante un período contable. El índice también sirve como medida de liquidez a corto plazo. Una tasa de rotación pagadera más alta es favorable, ya que permite a la empresa mantener efectivo durante más tiempo. Esta, Sucesivamente, reduce la brecha de financiación del capital de trabajo o el ciclo del capital de trabajo Ciclo de capital de trabajo El ciclo de capital de trabajo para una empresa es el tiempo que lleva convertir el capital de trabajo neto total (activos corrientes menos corrientes.

Ejemplo

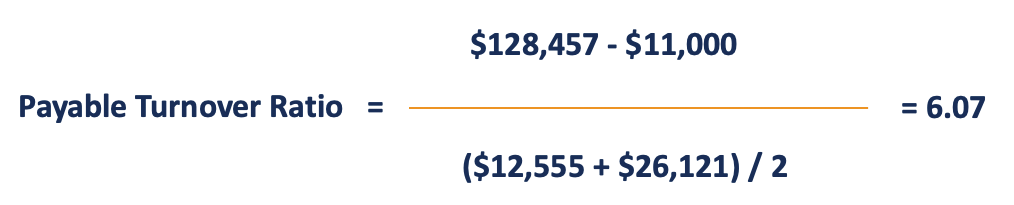

La empresa ABC informó compras anuales a crédito de $ 128, 457 y devoluciones de $ 11, 000 durante el año terminado el 31 de diciembre, 2018. Las cuentas por pagar al principio y al final del año fueron $ 12, 555 y $ 26, 121, respectivamente. La empresa quiere medir cuántas veces pagó a sus acreedores durante el año fiscal.

Según el cálculo de la muestra, las cuentas por pagar de la empresa se rotaron aproximadamente 6,07 veces durante el año. Es una práctica común redondear la razón a 0 puntos decimales. En este caso, lo redondeamos a 6.

4. Tasa de rotación de activos

Dónde:

- Las ventas netas =Ventas menos devoluciones de ventas, Descuentos de ventas, y asignaciones de ventas

- Activos totales promedio =(Activos totales al final del período + Activos totales al comienzo del período) / 2.

Nota:Los analistas pueden usar activos promedio o al final del período.

Imagine Company HBC que informa un valor de los activos totales iniciales de $ 299, 950 y activos totales finales iguales a $ 287, 666. Durante el mismo período, la empresa generó ventas por $ 350, 555, con devoluciones de ventas de $ 16, 000.

En cuyo caso, el índice de rotación de activos para la Compañía HBC se calcula de la siguiente manera:

Por lo tanto, cada dólar en activos totales genera $ 1,1386 en ventas.

En el final, Los índices de eficiencia son útiles para que la administración de una empresa evalúe las operaciones del negocio. Es más, los inversores y prestamistas utilizan los ratios cuando realizan análisis financieros de empresas para decidir si representan una buena inversión o un prestatario solvente.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Razones específicas del banco Razones específicas del banco Razones específicas del banco, como el margen de interés neto (NIM), provisión para pérdidas crediticias (PCL), y el índice de eficiencia son exclusivos de la industria bancaria. Al igual que empresas de otros sectores, los bancos tienen índices específicos para medir la rentabilidad y la eficiencia que están diseñados para adaptarse a sus operaciones comerciales únicas.

- Razones de apalancamiento Razones de apalancamiento Una razón de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuentas en su balance. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel

- Razones de rentabilidad Razones de rentabilidad Las razones de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

-

¿Cuál es el mejor software de finanzas personales?

Dada la gran cantidad de opciones disponibles en el mercado hoy en día, Puede resultar difícil elegir el mejor software de finanzas personales. La tecnología moderna nos ha proporcionado un software d

-

¿Qué es la vida económica?

La vida económica se refiere al período de tiempo que se espera que un activo sea útil para el propietario. También se le llama vida útil o vida depreciable. La medida de la utilidad de un activo es q

-

Cómo comprar y vender acciones en Etrade

Cómo comprar y vender acciones en Etrade. Comercio electrónico, también escrito como E * TRADE, es una corporación financiera que ofrece opciones de negociación de acciones en línea para titulares de

-

Cómo depositar un cheque a nombre incorrecto

Como regla general, puede depositar un cheque con el nombre incorrecto siempre que pueda demostrar que es el destinatario previsto. Esto significa que las personas aún pueden depositar cheques con err

Finanzas

-

¿Qué es una oportunidad de inversión?

¿Qué es una oportunidad de inversión? ¿Qué es una oportunidad de inversión? Una oportunidad de inversión es cualquier situación en la que tiene la opción de comprar algo que tiene la posibilidad de ganar valor en el futuro. Las oportunid...

-

¿Qué es una llamada cubierta?

¿Qué es una llamada cubierta? Una llamada cubierta es una estrategia de gestión de riesgos y opciones que implica mantener una posición larga en el activo subyacente (por ejemplo, stockStock¿Qué es una acción? Una persona que pose...

-

Visualización de la volatilidad de las opciones a través de un conjunto diferente de lentes

Visualización de la volatilidad de las opciones a través de un conjunto diferente de lentes A los operadores de opciones les encanta mirar y discutir la volatilidad (vol). Muchos operadores de opciones monitorean el índice de volatilidad Cboe (VIX) y tratan de elegir la estrategia de negocia...

-

Mylan pagará a la SEC $ 30 millones en el escándalo de EpiPen

Mylan pagará a la SEC $ 30 millones en el escándalo de EpiPen Mylan anunció el viernes que finalizó un pago de $ 30 millones para llegar a un acuerdo con la Comisión de Bolsa y Valores (SEC) para concluir una disputa de larga duración sobre el EpiPen. El asunt...