¿Qué es el margen EBITDA?

El margen EBITDA es un índice de rentabilidad que mide la cantidad de ganancias que genera una empresa antes de intereses, impuestos, depreciación, y amortización, como porcentaje de los ingresos. Margen EBITDA =EBITDA / Ingresos.

Las ganancias se calculan tomando los ingresos por ventas y deduciendo los gastos operativos, como el costo de los bienes vendidosContabilidadNuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos. (COGS), venta, general, y gastos administrativos (SG&A), pero excluyendo depreciación y amortización.

El margen no incluye el impacto de la estructura de capital de la empresa, gastos no monetarios, e impuestos sobre la renta. Este índice se puede utilizar junto con otros índices de apalancamiento Índice de apalancamiento Un índice de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuentas en su balance. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel y ratios de rentabilidad para evaluar una empresa. Aprender más, ¡Inicie los cursos de finanzas en línea de CFI ahora!

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

¿Cuál es la fórmula del margen EBITDA?

El primer paso para calcular el EBITDAEBITDAEBITDA o las ganancias antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, un ejemplo es obtener las ganancias antes de intereses e impuestos (EBIT) del estado de resultados. El siguiente paso es volver a sumar los gastos de depreciación y amortización (para obtener más información, comparar EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dos métricas muy comunes utilizadas en finanzas y valoración de empresas. Hay diferencias importantes, pros / contras para entender.).

EBITDA =Utilidad de explotación (EBIT) + Depreciación + Amortización

Para calcular el índice de EBITDA se utiliza la siguiente fórmula:

Margen EBITDA =EBITDA / Ventas Netas

Aprender más, ¡Lanza nuestros cursos de finanzas en línea ahora!

Ejemplo de cálculo

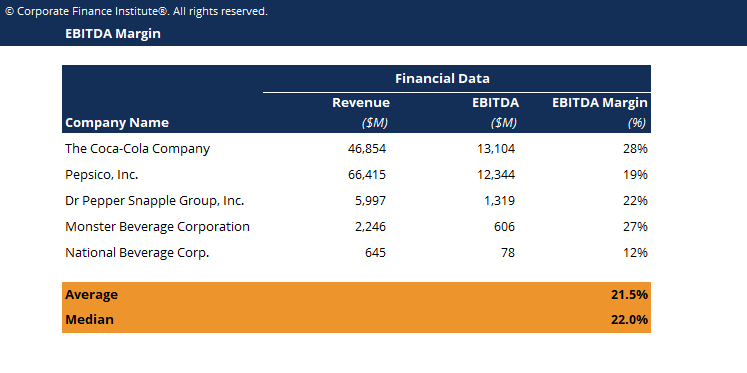

La empresa LMN declaró una ganancia neta, antes de impuestos e intereses, de $ 3M para el cierre de 2015. Las ventas netas reportadas en el estado de resultados muestran un monto de $ 5M. La depreciación y amortización totalizan $ 100, 000.

Dadas las cifras, el margen EBITDA se calcula como 62%, lo que implica que el 38% restante de los ingresos por ventas representa los gastos operativos (excluyendo depreciación y amortización).

Cuanto mayor sea el margen EBITDA, cuanto menores son los gastos operativos de una empresa en relación con los ingresos totales, aumentando su resultado final y conduciendo a una operación más rentable.

¿Cuáles son los beneficios de utilizar el margen EBITDA para determinar la rentabilidad empresarial?

El margen de EBITDA se considera el margen de beneficio operativo en efectivo de una empresa antes de los gastos de capital Cómo calcular el CapEx - Fórmula Esta guía muestra cómo calcular el CapEx derivando la fórmula de CapEx a partir del estado de resultados y el balance general para modelos y análisis financieros. impuestos, y estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. Se tiene en cuenta la estructura de capital de una empresa. Elimina los efectos de gastos no monetarios como depreciación y amortización. Los inversores y propietarios pueden tener una idea de cuánto efectivo se genera por cada dólar de ingresos obtenidos y utilizar el margen como punto de referencia para comparar varias empresas.

El EBITDA se utiliza ampliamente en fusiones y adquisiciones Fusiones Adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se completan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y los costos de transacción de las pequeñas empresas, El mercado intermedio Bancos de inversión del mercado intermedio Los bancos de inversión del mercado intermedio ayudan a las empresas del mercado intermedio a obtener capital, deuda, y completar fusiones y adquisiciones. Aquí hay una lista de los principales bancos del mercado medio que prestan servicios a empresas medianas con ingresos anuales de $ 10 millones hasta $ 500 millones y de 100 a 2000 empleados. y grandes empresas públicas. No es inusual que se realicen ajustes al EBITDA para normalizar la medición, permitiendo a los compradores comparar el desempeño de un negocio con otro.

Un margen de EBITDA bajo indica que una empresa tiene problemas de rentabilidad, así como problemas con el flujo de caja. Por otra parte, un margen de EBITDA relativamente alto significa que las ganancias comerciales son estables.

Aprender más, ¡Lanza nuestros cursos de finanzas en línea ahora!

¿Cuáles son las desventajas del margen EBITDA?

Dado que el EBITDA excluye los intereses de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración. gastos no monetarios, los gastos de capital, e impuestos Contabilidad de impuestos sobre la renta Los impuestos sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Existen varios objetivos para contabilizar el impuesto sobre la renta y optimizar la valoración de una empresa. no proporciona necesariamente una estimación clara de la generación de flujo de efectivo para el negocio. Como alternativa, los inversores deben considerar el flujo de efectivo de las operaciones en el estado de flujo de efectivo, o calcular el flujo de efectivo libre (obtenga más información en la Guía definitiva de flujo de efectivo de CFI La guía definitiva de flujo de efectivo (EBITDA, CF, FCF, FCFE, FCFF) Esta es la guía de flujo de efectivo definitiva para comprender las diferencias entre EBITDA, Flujo de caja de operaciones (CF), Flujo de caja libre (FCF), Flujo de caja libre sin apalancamiento o Flujo de caja libre para la empresa (FCFF). Aprenda la fórmula para calcular cada uno y derivarlos de un estado de resultados, balance o estado de flujos de efectivo).

Para empresas con alta capitalización de deuda, el margen EBITDA no debe aplicarse, porque la mayor combinación de deuda sobre capital aumenta los pagos de intereses, y esto debe incluirse en el análisis de ratios para este tipo de negocio.

Un EBITDA positivo no significa necesariamente que una empresa esté generando efectivo. Esto se debe a que el EBITDA ignora los cambios en el capital de trabajo, que generalmente se necesita para hacer crecer un negocio. Adicionalmente, no toma en cuenta los gastos de capital que son necesarios para reemplazar los activos en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

Finalmente, El margen de EBITDA no se reconoce en los principios de contabilidad generalmente aceptados - GAAP.

El famoso inversor Warren Buffet ha expresado su desinterés Warren Buffett - EBITDA Warren Buffett es bien conocido por no gustarle el EBITDA. Warren Buffett es reconocido por decir "¿Cree la gerencia que el hada de los dientes paga por CapEx?" En el uso del EBITDA como método de valoración Métodos de valoración Cuando se valora una empresa como negocio en marcha, se utilizan tres métodos de valoración principales:análisis de FED, empresas comparables, y transacciones precedentes.

Video Explicación del Margen EBITDA

Mire este breve video para comprender rápidamente los conceptos principales cubiertos en esta guía, incluyendo la definición de EBITDA, la fórmula del EBITDA, y un ejemplo de cálculo de EBTIDA.

Más recursos

Gracias por leer esta guía sobre el margen EBITDA. Para continuar avanzando en su carrera como Analista de Valoración y Modelado Financiero certificado (FMVA), Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación de Analista de Valoración y Modelo Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Estos recursos adicionales de CFI serán útiles en su viaje:

- Costo marginal Fórmula del costo marginal La fórmula del costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. El costo marginal

- Margen de seguridad Margen de la fórmula de seguridad El margen de la fórmula de seguridad es igual a las ventas actuales menos el punto de equilibrio, dividido por las ventas actuales; el resultado se expresa como porcentaje.

- Múltiplo de EBITDA Múltiplo de EBITDA El múltiplo de EBITDA es un índice financiero que compara el valor empresarial de una empresa con su EBITDA anual. Este múltiplo se utiliza para determinar el valor de una empresa y compararlo con el valor de otra, negocios similares. El múltiplo de EBITDA de una empresa proporciona un índice normalizado para las diferencias en la estructura de capital,

- Comprar con margen Comprar con margen Negociar con margen o comprar con margen significa ofrecer garantía, generalmente con su corredor, pedir prestado fondos para comprar valores. En existencias, esto también puede significar comprar con margen utilizando una parte de las ganancias de las posiciones abiertas en su cartera para comprar acciones adicionales.

-

Cómo los préstamos personales pueden ayudarlo a abordar la deuda de su tarjeta de crédito

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

El petróleo cae por tercer día debido a que la preocupación por el virus supera los recortes de suministro

LONDRES (Reuters) - El petróleo cayó a 56 dólares el barril el martes, rechazando una tercera sesión, dado que las preocupaciones sobre la propagación del coronavirus y su impacto en la demanda de pet

-

Introducción a los valores del Tesoro protegidos contra la inflación

Hay miles y miles de formas diferentes en las que puede invertir su dinero, todo, desde el mercado de valores hasta las granjas de llamas. Como probablemente sabes, no todas las inversiones se crean p

-

¿Qué son las tasas de interés competitivas?

El porcentaje de interés que se cobra no es la única consideración al obtener un préstamo. Cuando busque una tasa de interés de préstamo competitiva, el porcentaje de interés cobrado no es la única c

Finanzas

-

Índice de Volatilidad Cboe (VIX):¿Qué es y cómo se mide?

Índice de Volatilidad Cboe (VIX):¿Qué es y cómo se mide? Las acciones son volátiles. La mayoría de los inversores entienden eso, pero, ¿qué es exactamente la volatilidad y cómo se mide para el mercado en general? Es posible que haya visto referencias a algo...

-

Cómo depositar directamente un cheque de pago sin una cuenta corriente

Cómo depositar directamente un cheque de pago sin una cuenta corriente Puede usar su tarjeta de crédito prepaga para compras tan pronto como su empleador cargue su cheque de pago. Los empleadores ofrecen cada vez más opciones de depósito directo para los cheques de pago...

-

Los riesgos ocultos de la condonación de préstamos

Los riesgos ocultos de la condonación de préstamos ¿Espera la condonación de sus préstamos? Antes de comprometerse con un programa de condonación de préstamos, es importante informarse sobre los riesgos ocultos asociados con la condonación de préstamo...

-

Por qué a los anuncios les encanta tomar decisiones difíciles

Por qué a los anuncios les encanta tomar decisiones difíciles ¿Quién no ama el amor a primera vista? Con una mirada sabes todo lo que necesitas saber. La elección se vuelve fácil incluso inevitable. Pero entonces de nuevo, el curso del amor verdadero nunca fue f...