¿Qué es el EBITDA?

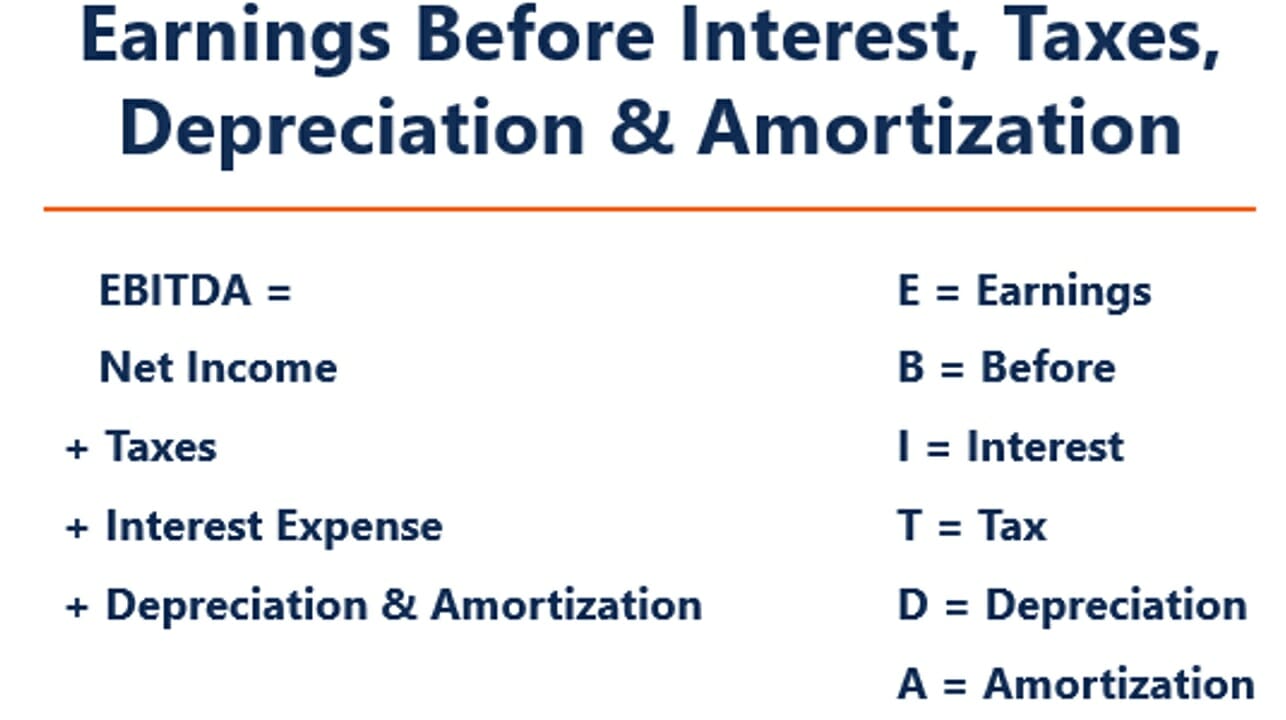

EBITDA significa mi advertencias B antes I interés, T ejes D epreciación, y A mortización y es una métrica que se utiliza para evaluar el desempeño operativo de una empresa. Puede verse como un proxy para el flujo de efectivo. institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de CF de todas las operaciones de la empresa.

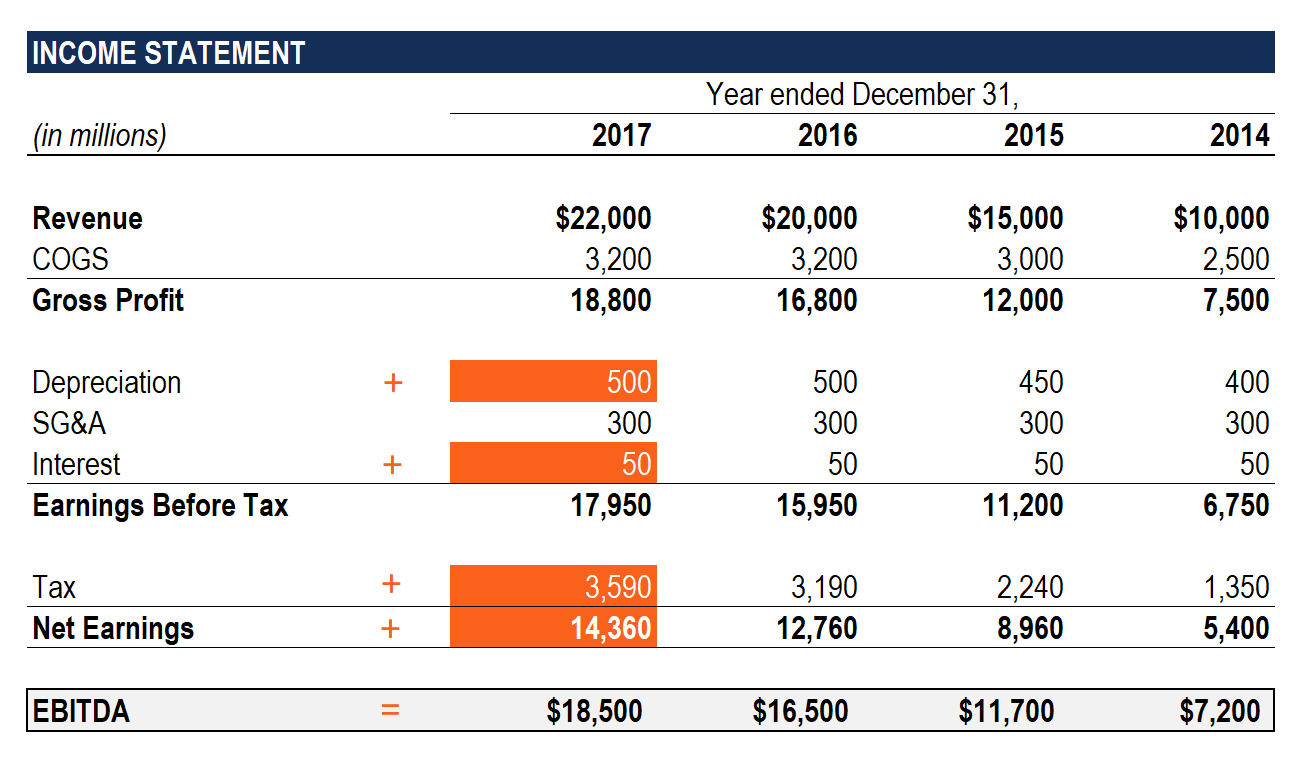

Imagen:Curso de análisis financiero de CFI.

La métrica de EBITDA es una variación del ingreso operativo (EBITEBIT GuideEBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se llama así porque se encuentra deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas.) que excluye los gastos no operativos y ciertos gastos no monetarios. El propósito de estas deducciones es eliminar los factores sobre los que los propietarios de negocios tienen discreción, como el financiamiento de la deuda, estructura capital, métodos de depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de contabilizarse como gasto en el período contable en el que se compra., e impuestos (hasta cierto punto). Se puede utilizar para mostrar el desempeño financiero de una empresa sin tener en cuenta su estructura de capital.

El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa. no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través de sus operaciones centrales antes del impacto de la estructura de capital, aprovechar, y se tienen en cuenta las partidas no monetarias, como la depreciación.

No es una métrica reconocida en uso por los Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero o US GAAP. De hecho, ciertos inversores como Warren Buffet tienen un desdén particular Warren Buffett - EBITDA Warren Buffett es bien conocido por no gustarle el EBITDA. Warren Buffett tiene el mérito de decir "¿Cree la gerencia que el hada de los dientes paga el gasto de capital?" Para esta métrica, ya que no tiene en cuenta la depreciación de los activos de una empresa. Por ejemplo, si una empresa tiene una gran cantidad de equipo depreciable (y, por lo tanto, una gran cantidad de gastos de depreciación), entonces no se captura el costo de mantener y sostener estos activos de capital.

Fórmula EBITDA

Aquí está la fórmula para calcular el EBITDA:

EBITDA =Utilidad Neta + Intereses + Impuestos + Depreciación + Amortización

O

EBITDA =Utilidad de explotación + Depreciación + Amortización

A continuación se muestra una explicación de cada componente de la fórmula:

Interesar

Intereses Gastos de intereses Los gastos de intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también se excluye del EBITDA, ya que depende de la estructura de financiación de una empresa. Proviene del dinero que ha pedido prestado para financiar sus actividades comerciales. Las diferentes empresas tienen diferentes estructuras de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa, resultando en diferentes gastos por intereses. Por eso, Es más fácil comparar el desempeño relativo de las empresas agregando intereses e ignorando el impacto de la estructura de capital en el negocio. Tenga en cuenta que los pagos de intereses son deducibles de impuestos, lo que significa que las corporaciones pueden aprovechar este beneficio en lo que se llama un escudo fiscal corporativo Escudo fiscal Un escudo fiscal es una deducción permitida de la renta imponible que da como resultado una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, Pagos de hipoteca y gastos de intereses.

Impuestos

Impuestos Contabilización de impuestos sobre la renta Los impuestos sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Existen varios objetivos para contabilizar los impuestos sobre la renta y optimizar la valoración de una empresa. varían y dependen de la región donde opera la empresa. Son una función de las normas fiscales, que no son realmente parte de la evaluación del desempeño de un equipo de administración y, por lo tanto, Muchos analistas financieros Conviértase en un analista certificado de valoración y modelización financiera (FMVA) ® La certificación de Analista de valoración y modelización financiera (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! prefiere volver a agregarlos al comparar negocios.

Depreciación y amortización

Depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra. y la amortización (D&A) depende de las inversiones históricas que la empresa ha realizado y no del desempeño operativo actual del negocio. Las empresas invierten en activos fijos a largo plazoActivos a largo plazoLos activos a largo plazo son activos que una empresa utiliza en su proceso productivo y con una vida útil superior a un año. Dichos activos también son (como edificios o vehículos) que pierden valor debido al desgaste. El gasto de depreciación se basa en el deterioro de una parte de los activos fijos tangibles de la empresa. Se incurre en gastos de amortización si el activo es intangible. Activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, Los activos intangibles como las patentes se amortizan porque tienen una vida útil limitada (protección competitiva) antes de su vencimiento.

D&A está fuertemente influenciado por supuestos sobre la vida económica útil, valor del rescate, Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor residual también se conoce como valor residual y método de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen el método de depreciación lineal, saldo decreciente doble, unidades de producción, y suma de dígitos de años. usó. Debido a esto, los analistas pueden encontrar que los ingresos operativos son diferentes de lo que creen que deberían ser, y por lo tanto, D&A se excluye del cálculo de EBITDA.

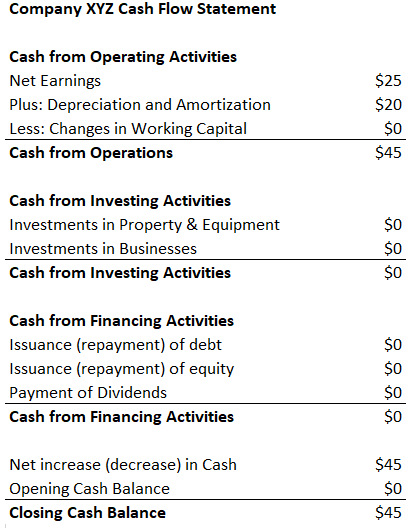

El gasto de D&A se puede ubicar en el estado de flujo de efectivo de la empresa bajo el efectivo de actividades operativas Flujo de efectivo operativo El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa en un período de tiempo específico. sección. Dado que la depreciación y amortización es un gasto no monetario Gastos no monetarios Los gastos no monetarios aparecen en un estado de resultados porque los principios contables requieren que se registren a pesar de que en realidad no se pagan con efectivo. , se vuelve a agregar (el gasto suele ser un número positivo por esta razón) mientras está en el estado de flujo de efectivo.

Ejemplo:el gasto de depreciación y amortización para XYZ es $ 20.

¿Por qué utilizar el EBITDA?

La métrica EBITDA se usa comúnmente como un proxy para el flujo de efectivo Flujo de efectivo El flujo de efectivo (CF) es el aumento o disminución en la cantidad de dinero de una empresa, institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de FQ. Puede brindarle al analista una estimación rápida del valor de la empresa, así como un rango de valoración multiplicándolo por un múltiplo de valoración Múltiplo de EBITDA El múltiplo de EBITDA es un índice financiero que compara el valor empresarial de una empresa con su EBITDA anual. Este múltiplo se utiliza para determinar el valor de una empresa y compararlo con el valor de otra, negocios similares. El múltiplo de EBITDA de una empresa proporciona un índice normalizado para las diferencias en la estructura de capital, obtenido de informes de investigación de acciones Informe de investigación de acciones Un informe de investigación de acciones es un documento preparado por un analista que ofrece una recomendación para que los inversores compren, sostener, o vender acciones de una empresa., transacciones de la industria, o F&A Adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se completan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y costos de transacción.

Además, cuando una empresa no obtiene ganancias Ingresos netos Los ingresos netos son un elemento clave no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, los inversores pueden recurrir al EBITDA para evaluar una empresa. Muchas empresas de capital privado utilizan esta métrica porque es muy buena para comparar empresas similares en la misma industria. Los dueños de negocios lo utilizan para comparar su desempeño con el de sus competidores.

Desventajas

El EBITDA no es reconocido por GAAP o IFRS IFRS Los estándares IFRS son Normas Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero. Algunos son escépticos (como Warren Buffett, Warren Buffett - EBITDA) Warren Buffett es bien conocido por no gustarle el EBITDA. A Warren Buffett se le atribuye el mérito de decir "¿La gerencia cree que el hada de los dientes paga por el CapEx?") De usarlo porque presenta a la empresa como si nunca hubiera pagó intereses o impuestos, y muestra que los activos nunca han perdido su valor natural con el tiempo (sin depreciación o gastos de capital Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora, o mantenimiento de activos a largo plazo para mejorar deducidos).

Por ejemplo, Una empresa de fabricación de rápido crecimiento puede presentar un aumento de las ventas y el EBITDA año tras año (YoYYoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero que se utiliza para comparar datos de series de tiempo. Es útil para medir el crecimiento y detectar tendencias.). Para expandirse rápidamente, adquirió muchos activos fijos a lo largo del tiempo y todos se financiaron con deuda. Aunque parezca que la empresa tiene un fuerte crecimiento de ingresos, los inversores también deberían tener en cuenta otras métricas, como gastos de capital, Flujo de efectivo, e ingresos netos.

Video Explicación de EBITDA

A continuación se muestra un breve video tutorial sobre las ganancias antes de los intereses, Impuestos, Depreciación, y Amortización. La lección corta cubrirá varias formas de calcularlo y proporcionará algunos ejemplos simples para trabajar.

Video:Programa de capacitación para analistas financieros de CFI Conviértase en analista certificado de valoración y modelización financiera (FMVA) ® La certificación de Analista de valoración y modelización financiera (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy !.

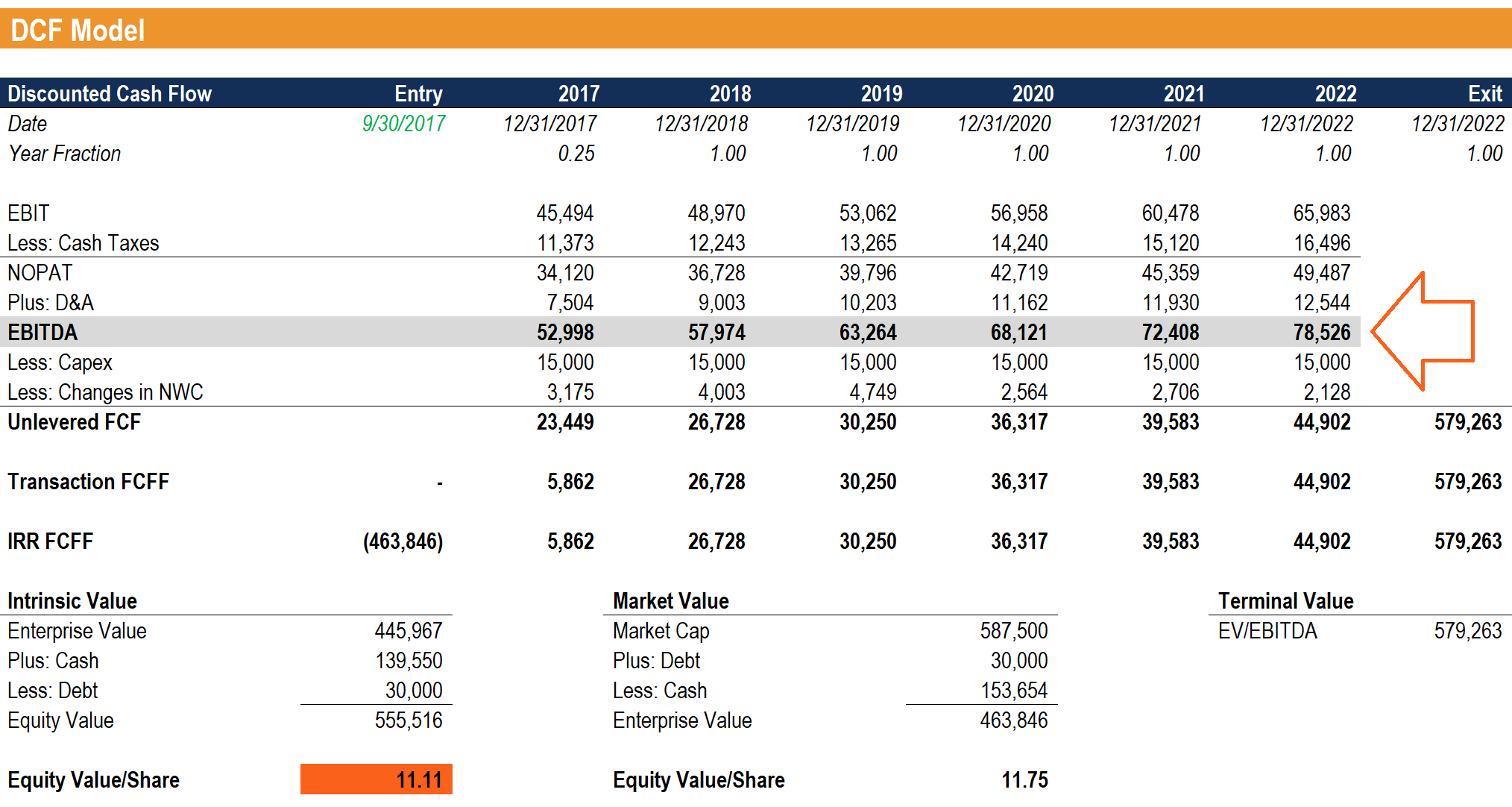

EBITDA Usado en Valoración (Múltiplo EV / EBITDA)

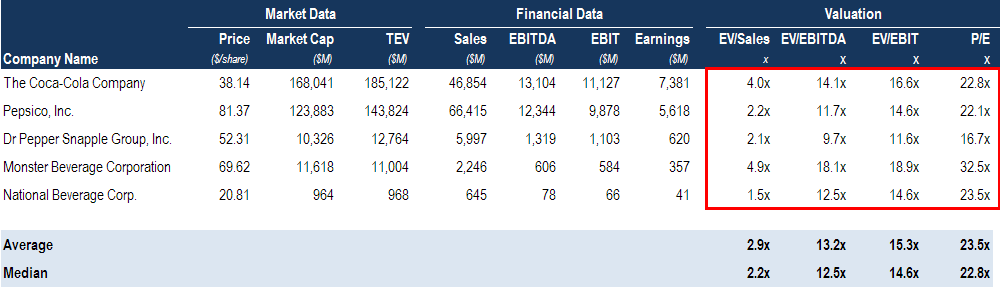

Al comparar dos empresas, La relación Valor Empresarial / EBITDA EV / EBITDA EV / EBITDA se utiliza en la valoración para comparar el valor de negocios similares mediante la evaluación de su Valor Empresarial (EV) al múltiplo de EBITDA en relación con un promedio. En esta guía, Desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes, y le explicará cómo calcularlo paso a paso. Puede utilizarse para dar a los inversores una idea general de si una empresa está sobrevalorada (ratio alta) o infravalorada (ratio baja). Es importante comparar empresas de naturaleza similar (la misma industria, operaciones clientes, márgenes, tasa de crecimiento, etc.), ya que las diferentes industrias tienen ratios promedio muy diferentes (ratios altos para industrias de alto crecimiento, ratios bajos para industrias de bajo crecimiento).

La métrica se utiliza ampliamente en la valoración empresarial Métodos de valoración Cuando se valora una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes y se calcula dividiendo el valor empresarial de una empresa por el EBITDA.

Imagen:Curso de valoración empresarial de CFI.

Ejemplo de EV / EBITDA:

La empresa ABC y la empresa XYZ son tiendas de comestibles competidoras que operan en Nueva York. ABC tiene un valor empresarial de $ 200 millones y un EBITDA de $ 10 millones, mientras que la empresa XYZ tiene un valor empresarial Valor empresarial (EV) Valor empresarial, o valor firme, es el valor total de una empresa igual a su valor patrimonial, más deuda neta, más cualquier interés minoritario de $ 300 millones y un EBITDA de $ 30 millones. ¿Qué empresa está infravalorada sobre una base EV / EBITDA?

Compañía ABC: Compañía XYZ:

EV =$ 200 millones EV =$ 300 millones

EBITDA =$ 10M EBITDA =$ 30M

EV / EBITDA =$ 200M / $ 10M =20x EV / EBITDA =$ 300M / $ 30M =10x

Sobre una base EV / EBITDA, la empresa XYZ está infravalorada porque tiene una relación más baja.

EBITDA en modelización financiera

El EBITDA se utiliza con frecuencia en la modelización financiera ¿Qué es la modelización financiera? La modelización financiera se realiza en Excel para pronosticar el rendimiento financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo. como punto de partida para calcular el flujo de caja libre no apalancado. Ganancias antes de intereses, impuestos, depreciación, y la amortización es una métrica a la que se hace referencia con tanta frecuencia en finanzas que es útil usarla como punto de referencia, a pesar de que un modelo financiero solo valora la empresa en función de su flujo de efectivo libre Flujo de efectivo libre (FCF) El flujo de efectivo libre (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores:el efectivo disponible se distribuye de manera discrecional ...

Imagen:Cursos de modelado financiero basados en videos de CFI.

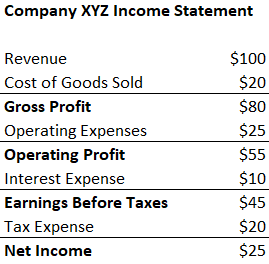

Ejemplo de cálculo n. ° 1

La Compañía XYZ contabiliza sus gastos de depreciación y amortización de $ 20 como parte de sus gastos operativos. Calcule sus ganancias antes de la depreciación y amortización de los impuestos sobre los intereses:

EBITDA =Ingresos netos + Gastos fiscales + Gastos por intereses + Gastos de depreciación y amortización

=$ 25 + $ 20 + $ 10 + $ 20

=$ 75

EBITDA =Ingresos - Costo de bienes vendidos - Gastos operativos + Gastos de depreciación y amortización

=$ 100 - $ 20 - $ 25 + $ 20

=$ 75

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

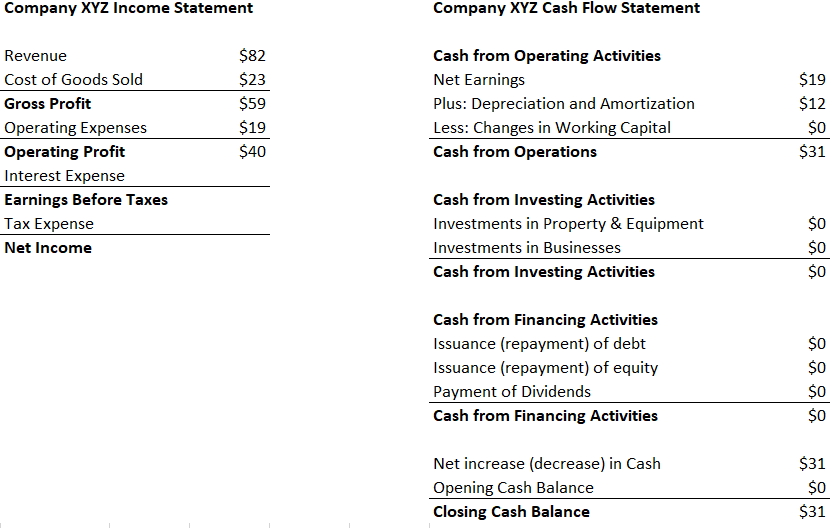

Ejemplo de cálculo n. ° 2

Los gastos de depreciación y amortización de la empresa XYZ se generan por el uso de su máquina que empaqueta los dulces que venden. Pagan un interés del 5% a los deudores y tienen una tasa impositiva del 50%. ¿Cuáles son las ganancias de XYZ antes de la depreciación y amortización de los impuestos sobre los intereses?

Primer paso: Complete la declaración de ingresos Plantilla de declaración de ingresos Plantilla de declaración de ingresos gratuita para descargar. Cree su propio estado de ganancias y pérdidas con plantillas anuales y mensuales en el archivo de Excel

Gastos por intereses =5% * $ 40 (beneficio operativo) =$ 2

Ganancias antes de impuestos =$ 40 (utilidad operativa) - $ 2 (gastos por intereses) =$ 38

Gastos de impuestos =$ 38 (ganancias antes de impuestos) * 50% =$ 19

Ingreso neto =$ 38 (ganancias antes de impuestos) - $ 19 (gasto por impuestos) =$ 19

* Nota:los ingresos netos también se pueden encontrar en el Estado de flujo de efectivo, por encima del gasto de depreciación y amortización.

Segundo paso: Encuentre el gasto de depreciación y amortización

En el estado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo, el gasto se indica como $ 12.

Dado que el gasto se atribuye a las máquinas que empaquetan sus dulces (el activo que se deprecia ayuda directamente a producir el inventario), el gasto será parte de su costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo.

Tercer paso: Calcular la ganancia antes de la depreciación y amortización de los impuestos sobre los intereses

EBITDA =Ingresos netos + Gastos fiscales + Gastos por intereses + Gastos de depreciación y amortización

=$ 19 + $ 19 + $ 2 + $ 12

=$ 52

EBITDA =Ingresos - Costo de bienes vendidos - Gastos operativos + Gastos de depreciación y amortización

=$ 82 - $ 23 - $ 19 + $ 12

=$ 52

Más recursos

Esperamos que esta haya sido una guía útil para el EBITDA:ganancias antes de la depreciación y amortización de impuestos sobre intereses. Si está buscando una carrera en finanzas corporativas, esta es una métrica de la que oirá hablar mucho. Para seguir aprendiendo más, recomendamos encarecidamente estos recursos CFI adicionales:

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dos métricas muy comunes utilizadas en finanzas y valoración de empresas. Hay diferencias importantes, pros / contras para entender.

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Cómo ser un gran analista financiero La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta® consiste en análisis, presentación y habilidades blandas

-

Interés compuesto:fórmula y ejemplo

Existe una leyenda urbana que Albert Einstein alguna vez llamó al interés compuesto la fuerza más poderosa del universo. No podemos estar seguros de que realmente lo haya dicho pero la opinión es cier

-

¿Qué es una cláusula de conversión automática?

Una cláusula de conversión automática es una disposición que permite el intercambio automático de acciones preferentes o deuda convertible por acciones ordinarias de una empresa. La conversión se cons

-

FHA vs préstamo convencional:¿cuál es el adecuado para usted?

Si eres un inquilino, lo más probable es que prefieras no estarlo. El alquiler se está disparando en todo el país, junto con los precios de la vivienda, obligando a muchos consumidores en situaciones

-

¡Los 30 mejores regalos que no son juguetes para niños que todos adorarán!

¿Estás tratando de encontrar el regalo perfecto que no sea un juguete? ¿Quizás un regalo de cumpleaños o de Navidad? Ya sea que esté comprando algo para su pequeño o su sobrina o sobrino favorito, Hay

Finanzas

-

Cuatro acciones de la temporada de ganancias para comprar hoy

Cuatro acciones de la temporada de ganancias para comprar hoy Shah Gilani La temporada de ganancias generalmente comienza oficialmente con Alcoa Corp. (NYSE:AA) programado para informar ganancias después del cierre del mercado el 15 de julio, pero todos sabem...

-

¿Ahora es un buen momento para invertir?

¿Ahora es un buen momento para invertir? Con el mundo en medio de una pandemia, Las acciones han estado en una montaña rusa durante los últimos meses. El mercado de valores pasó de máximos históricos a mínimos históricos en solo unas semanas...

-

Definición de flujo de caja libre

Definición de flujo de caja libre Cualquier empresa que desee financiar el crecimiento debe generar más efectivo del que necesita para cubrir los gastos operativos diarios. Las empresas públicas pueden pagar dividendos a los accionist...

-

¿Sobrecompra o sobreventa? Utilice el índice de fuerza relativa para averiguarlo

¿Sobrecompra o sobreventa? Utilice el índice de fuerza relativa para averiguarlo El índice de fuerza relativa (RSI) describe un indicador de impulso que mide la magnitud de los cambios de precio recientes para evaluar las condiciones de sobrecompra o sobreventa en el precio de una...