¿Qué son las ganancias por acción (EPS)?

Las ganancias por acción (EPS) es una métrica clave que se utiliza para determinar el capital contable del accionista común El capital contable (también conocido como capital contable) es una cuenta en el balance de una empresa que consta del capital social más una parte de las ganancias de la empresa. EPS mide la asignación de beneficios de cada acción ordinaria en relación con el beneficio total de la empresa. Las NIIF utilizan el término "acciones ordinarias" para referirse a las acciones ordinarias.

La cifra de EPS es importante porque los inversores y analistas la utilizan para evaluar el desempeño de la empresa, para predecir ganancias futuras, y estimar el valor de las acciones de la empresa. Cuanto mayor sea el EPS, cuanto más rentable se considera la empresa y más beneficios están disponibles para su distribución a sus accionistas.

Ejemplo de ganancias por acción

Estructuras de capital

Las estructuras de capital que no incluyen valores potencialmente dilutivos se denominan estructuras de capital simples. Por otra parte, las estructuras de capital complejas incluyen dichos valores.

Los valores dilutivos se refieren a cualquier instrumento financiero que pueda convertirse o pueda aumentar el número de acciones ordinarias en circulación de la empresa. Los valores dilutivos pueden ser bonos convertibles, acciones preferentes convertibles, o opciones sobre acciones o warrants.

EPS básico y diluido

Hay dos tipos diferentes de ganancias por acción: básico y diluido . Se requiere reportar EPS básico porque aumenta la comparabilidad de las ganancias entre diferentes compañías. Se requiere EPS diluido para reducir el riesgo moral Riesgo moral El riesgo moral se refiere a la situación que surge cuando una persona tiene la oportunidad de aprovechar un trato o situación, sabiendo que todos los riesgos y problemas.

Sin EPS diluido, sería más fácil para la dirección engañar a los accionistas con respecto a la rentabilidad de la empresa. Se realiza mediante la emisión de valores convertibles como bonos, acciones preferentes, y opciones sobre acciones que no requieren la emisión inmediata de acciones ordinarias pero que pueden conducir a una emisión en el futuro.

EPS básico EPS diluido Muestra cuánto de las ganancias de la compañía son atribuibles a cada acción ordinaria Cantidad de las ganancias de la compañía atribuibles a cada accionista común en un escenario hipotético en el que todos los valores dilutivos se convierten en acciones ordinarias EPS =(Ingresos netos disponibles para los accionistas) / (Número promedio ponderado de acciones en circulación) Monto de las ganancias de la compañía atribuibles a cada accionista común en un escenario hipotético en el que todos los valores dilutivos se convierten en acciones ordinarias La EPS básica siempre es mayor que la EPS diluida La EPS diluida es siempre menor que la EPS básica

Fórmula básica de EPS

La utilidad neta disponible para los accionistas para fines de EPS se refiere a la utilidad neta menos dividendos sobre acciones preferidas. Los dividendos pagaderos a los accionistas preferentes no están disponibles para los accionistas ordinarios y deben deducirse para calcular las EPS.

Hay dos tipos de acciones preferentes que debemos conocer: acumulativo y no acumulativo . Para acciones preferentes acumulativas, El derecho del accionista preferente debe deducirse siempre independientemente de que se declare o se pague.

Solo se deben considerar los dividendos del período actual, ningún dividendo atrasado. Para acciones preferidas no acumulativas, los dividendos solo deben deducirse si el dividendo ha sido declarado.

Para determinar el número total de acciones ordinarias, calculamos el número promedio ponderado de acciones ordinarias en circulación. Se utiliza un número promedio ponderado en lugar de un número de fin de año porque el número de acciones ordinarias cambia con frecuencia a lo largo del año.

Considere el siguiente ejemplo:

Suponga que el 1 de enero 2017, La empresa XYZ informó lo siguiente:

Acciones preferentes: 1, 000, 000 autorizados, 400, 000 emitidos y pendientes, $ 4 por acción por dividendo anual, acumulativo, convertible a una tasa de 1 preferente por 5 acciones ordinarias.

Acciones comunes: 5, 000, 000 autorizados, 800, 000 emitidos y pendientes, sin valor nominal, y sin dividendo fijo.

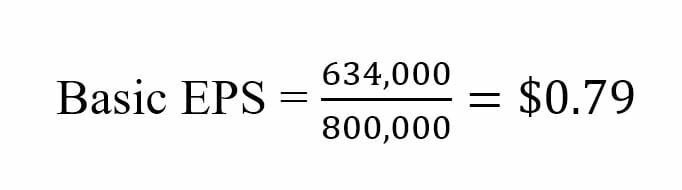

Calcule el EPS básico si el ingreso neto fue de $ 2, 234, 000.

Paso 1:Calcule los ingresos netos disponibles para los accionistas comunes.

Ingresos netos $ 2, 234, 000Less:dividendos preferentes acumulativos ($ 1, 600, 000) Ingreso neto disponible para accionistas comunes $ 634, 000

Paso 2:Promedio ponderado de acciones en circulación

En nuestro ejemplo, no hay casos de emisión o recompra de acciones ordinarias. Por lo tanto, el promedio ponderado es igual al número de acciones en circulación:800, 000

Paso 3:aplique la fórmula EPS básica

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Cálculo de EPS diluido

Al calcular el EPS diluido, siempre debemos considerar e identificar todas las acciones ordinarias potenciales.

Una acción ordinaria potencial describe cualquier instrumento financiero que pueda dar lugar a una o más acciones ordinarias en el futuro. Por lo tanto, una acción potencialmente dilutiva es aquella que disminuye las ganancias por acción debido a que aumenta el valor del denominador para el número de acciones. Como se mencionó antes, Las acciones ordinarias potenciales incluyen:

- Bonos convertibles que se pueden convertir en acciones ordinarias

- Acciones preferidas convertibles que se pueden convertir en acciones ordinarias

- Opciones sobre acciones y warrants que permiten al tenedor comprar acciones ordinarias a un precio predeterminado

Al calcular el EPS diluido, siempre usamos el método if-convertido . El método si-convertido asume que el valor se convierte en acciones ordinarias al comienzo del período a menos que se indique lo contrario y que la compañía no pagó intereses o dividendos de acciones preferentes durante el año porque se supone que se convertirá al comienzo del período. año.

Recuerde que los intereses de los bonos por pagar son un gasto deducible de impuestos, mientras que los dividendos de las acciones preferentes no lo son. Finalmente, para opciones sobre acciones y warrants, solo debemos considerar las opciones que están "en el dinero". Se refieren a opciones en las que el precio de ejercicio es inferior al precio medio de mercado de las acciones.

Explicación en video de las ganancias por acción (EPS)

Mire el breve video a continuación para comprender rápidamente los conceptos principales que se tratan aquí, incluyendo las ganancias por acción, la fórmula para EPS, y un ejemplo de cálculo de EPS.

Importancia de las ganancias por acción (EPS)

Los inversores compran las acciones de una empresa para ganar dividendos y vender las acciones en el futuro a precios más altos. La capacidad de ganancia de una empresa determina los pagos de dividendos y el valor de sus acciones en el mercado. Por eso, la cifra de ganancias por acción (EPS) es muy importante para los accionistas comunes existentes y potenciales.

Sin embargo, La capacidad real de obtener ingresos de una empresa no puede evaluarse mediante la cifra de EPS para un período contable. Los inversores deben calcular las EPS de la empresa durante varios años y compararlas con las cifras de EPS de otras empresas similares para seleccionar la opción de inversión más adecuada.

Una empresa con un aumento constante de su BPA suele considerarse una opción fiable de inversión. Es más, los inversores deben usar la cifra de EPS junto con otras razones para estimar el valor futuro de las acciones de una empresa.

Opciones sobre acciones:¿buenas o malas?

Hoy en día, muchas empresas emiten opciones sobre acciones y garantías a sus empleados como parte de su paquete de beneficios. ¿Le resultaría atractivo tal beneficio o es simplemente una táctica de marketing? Aunque los beneficios pueden resultar útiles, también vienen con limitaciones. Echemos un vistazo a las ventajas y desventajas de los beneficios de las opciones sobre acciones.

Ventajas Desventajas Aborda el problema del riesgo moral:los empleados están motivados para trabajar más duro porque el valor de su compensación puede aumentar a través de un mejor desempeño. Los empleados pueden tener poca tolerancia a los riesgos y, por lo tanto, puede que no les guste el riesgo inherente a las opciones sobre acciones. las opciones tienen un período de adquisición de derechos en el que los empleados solo pueden ejercerlas en una fecha posterior, que ayuda a retener a los empleados. Si los empleados no comprenden el valor de las opciones, no lo considerarán un beneficio. Si se ejercen las opciones, los empleados se convierten en accionistas, lo que asegura que actuarán en el mejor interés de la empresa Los empleados tienen capacidades limitadas para afectar el precio de las acciones y, por lo tanto, Es posible que las opciones sobre acciones no sean lo suficientemente motivadoras para que trabajen duro.

Lectura relacionada

CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ™ Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ®La certificación de Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Para aumentar sus conocimientos y avanzar en su carrera, consulte los siguientes recursos gratuitos de CFI:

- El capital contable (también conocido como capital contable) es una cuenta en el balance de una empresa que consta de capital social más

- Utilidades retenidas Utilidades retenidas La fórmula de Utilidades retenidas representa todos los ingresos netos acumulados netos de todos los dividendos pagados a los accionistas. Las ganancias retenidas son parte

- Temporada de ganancias Temporada de ganancias La temporada de ganancias es el tiempo durante el cual las empresas que cotizan en bolsa anuncian sus resultados financieros en el mercado. El tiempo ocurre al final de cada trimestre, es decir., cuatro veces al año para empresas estadounidenses. Las empresas de otras regiones tienen diferentes períodos de presentación de informes, como Europa, donde las empresas informan semestralmente.

- Promedio ponderado de acciones en circulación Promedio ponderado de acciones en circulación El promedio ponderado de acciones en circulación se refiere al número de acciones de una empresa calculado después de ajustar los cambios en el capital social durante un período de informe. El número de acciones promedio ponderadas en circulación se utiliza para calcular métricas como las ganancias por acción (EPS) en los estados financieros de una empresa.

-

Distancia social de los estafadores de COVID-19

Algunos podrían llamarlo un nicho de mercado, pero otros lo llamarían robo en la carretera. En el verdadero sentido de Nunca dejes que una buena crisis se desperdicie, Los estafadores en línea están a

-

¿Qué es la teoría de la cartera moderna (MPT)?

La teoría de la cartera moderna (MPT) se refiere a una teoría de inversión que permite a los inversores armar una cartera de activos que maximiza el rendimiento esperado para un nivel de riesgo determ

-

¿Los cupones para alimentos se consideran TANF?

Cualquier familia que lo necesite puede solicitar TANF o cupones de alimentos. Tanto el programa de cupones para alimentos como el programa de Asistencia Temporal para Familias Necesitadas fueron dis

-

Si hubiera comprado $ 1, 000 por valor de Binance Coin 4 años atrás, Aquí está la cantidad que tendrías hoy

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

-

¿Qué es el índice NIFTY 50?

¿Qué es el índice NIFTY 50? NIFTY 50 es el índice más importante de la Bolsa Nacional de Valores de India Limited (NSE) Bolsa Nacional de Valores de India Limited (NSE) La Bolsa de Valores Nacional de India Limited (NSE) es la b...

-

¿Qué es un recibo de la bóveda?

¿Qué es un recibo de la bóveda? Un recibo de la bóveda es un documento que se utiliza para indicar la propiedad de los productos básicos. Los productos básicos son otra clase de activos, al igual que las acciones y los bonos. La may...

-

Cómo donar un automóvil a una organización benéfica sin título

Cómo donar un automóvil a una organización benéfica sin título Ya sea que desee deshacerse de un vehículo sin usar o tener un automóvil que ya no funciona, Las organizaciones benéficas a menudo le permitirán donar un automóvil sin título siempre que el automóvil ...

-

¿Qué es el margen de seguridad?

¿Qué es el margen de seguridad? El margen de seguridad es la diferencia entre la cantidad de rentabilidad esperada y el punto de equilibrio. El margen de la fórmula de seguridad es igual a las ventas actuales menos el punto de equil...