¿Qué es un anticipo?

Un pago inicial es un pago inicial no reembolsable que se paga por adelantado por la compra de un artículo de alto precio, como un automóvil o una casa, y el pago restante se paga mediante la obtención de un préstamo Préstamo amortizado Un préstamo amortizado es aquel en el que el capital del el préstamo se paga de acuerdo con un calendario de amortización, típicamente a través de cuotas mensuales iguales. de un banco o institución financiera. Dado que el cliente paga una parte del precio de compra por adelantado, le da a la institución crediticia una sensación de seguridad.

El pago inicial se utiliza principalmente para compras de bienes raíces, donde los compradores de vivienda pagan entre el 5% y el 20% del valor total del precio de compra. El saldo lo cubre el banco, o cualquier institución financiera, en forma de hipoteca Hipoteca Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco, que permite a una persona comprar una casa. Si bien es posible obtener préstamos para cubrir el costo total de una vivienda, Es más común obtener un préstamo por aproximadamente el 80% del valor de la vivienda. El pago inicial también es común en las compras de automóviles.

Por ejemplo, un apartamento de dos habitaciones en Toronto costará alrededor de $ 1 millón a una tasa de interés del 2,49% anual. Si el constructor requiere que los propietarios paguen un pago inicial del 20% o $ 200, 000, el comprador deberá obtener una hipoteca a 30 años de $ 800, 000 a una tasa de interés de alrededor del 2,39% anual.

Resumen

- Un pago inicial ayuda al comprador a obtener la propiedad de la propiedad o el vehículo y también le ayuda a reducir el pago mensual del capital y los intereses de la hipoteca.

- El comprador puede obtener una tasa de interés más baja pagando un pago inicial más alto. Es porque el riesgo asumido por el banco se ha reducido con un pago inicial más alto.

- Un pago inicial también puede afectar al comprador si el precio de la propiedad baja en el futuro, ya que el comprador puede incurrir en pérdidas al vender la propiedad.

Obtener un buen pago inicial

A continuación, se muestran algunas de las formas comunes en que un comprador de vivienda puede obtener fondos para un pago inicial:

1. Utilice una cuenta de ahorros libre de impuestos

El comprador de la vivienda puede usar el dinero ahorrado en una cuenta de ahorros libre de impuestos Cuenta de ahorros Una cuenta de ahorros es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja. hacia el pago inicial.

2. Ahorre sistemáticamente

Ahorrar una cantidad fija de dinero cada mes ayudará a acumular una cantidad sustancial para el pago inicial.

3. Pedir prestado a miembros de la familia

El comprador de la vivienda puede pedir prestado dinero a los miembros de la familia y pagar un pago inicial más alto. Permitirá al comprador de la vivienda obtener una tasa de interés más baja y evitar pagar un seguro hipotecario.

4. Únase a un programa para compradores de vivienda por primera vez

El programa proporciona a los compradores de vivienda por primera vez un porcentaje del precio de compra para pagar el anticipo.

Ventajas de un pago inicial para la compra de una vivienda

A continuación se presentan algunas de las ventajas de proporcionar un pago inicial al comprar una casa:

1. Pagos mensuales más bajos

Pagar un pago inicial alto reducirá el monto de la hipoteca / préstamo que debe tomarse del banco. Da como resultado una cuota mensual más baja (principal e intereses parciales) del préstamo.

2. Evitar el seguro hipotecario privado

En algunos países como Canadá, cuando un comprador realiza un pago inicial muy bajo:5%, por ejemplo, el banco les exige que proporcionen una garantía / garantía en caso de incumplimiento Tasa de incumplimiento La tasa de incumplimiento es la tasa de todos los préstamos emitidos por un prestamista o institución financiera que el prestatario deja sin pagar y declara en incumplimiento. el comprador necesita obtener un seguro hipotecario, que proporciona un seguro a la institución crediticia contra incumplimiento por parte del comprador.

3. Más equidad en el hogar

Un pago inicial del 20% significaría que el comprador posee el 20% de la propiedad, y la institución crediticia posee el 80% restante.

Por ejemplo, digamos que después de cinco años, a $ 100, 000 casa ahora vale $ 200, 000, y el comprador hizo un pago inicial del 10% ($ 10, 000). Al vender la casa, el propietario deberá devolver el préstamo de $ 90, 000, junto con el interés, y se quedará con $ 110, 000 como su monto de capital.

Desventajas de un pago inicial

A continuación, se muestran algunas de las desventajas de realizar un pago inicial:

1. Menos dinero para otros costos

Pagar un pago inicial más alto significa que habrá menos dinero disponible para otros gastos, como los costos de mudanza, renovaciones, o decorando la casa.

2. Más tiempo para ahorrar dinero

Pagar un anticipo da como resultado el agotamiento de los ahorros, que llevará algún tiempo guardar una vez más.

3. Dinero inmovilizado en acciones

Un pago inicial da como resultado que el comprador sea dueño de parte de la propiedad, lo que genera beneficios en el futuro cuando suban los precios de las propiedades. Sin embargo, los precios inmobiliarios suben gradualmente, lo que lleva mucho tiempo. Por eso, el dinero que podría invertirse en otros productos financieros está inmovilizado durante mucho tiempo.

Impacto del pago inicial en las tasas de interés

El monto del pago inicial afecta a varios factores. Primero, determina si el comprador debe pagar un seguro hipotecario privado para pagar un pago inicial más bajo. Un pago inicial también afecta la tasa de interés que la institución prestamista proporciona al comprador. Una mayor inversión por parte del comprador podría resultar en una tasa de interés más baja.

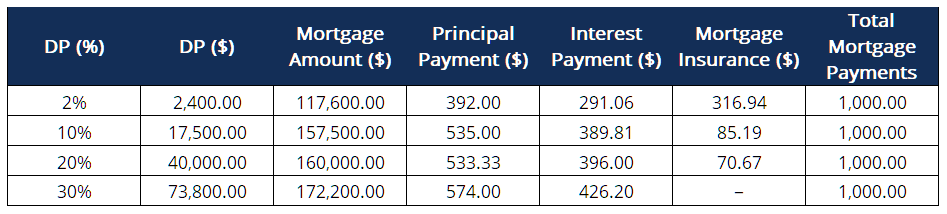

La siguiente tabla muestra cómo un pago inicial (DP) más alto puede ayudar a un comprador a comprar una casa más grande.

Si un comprador desea realizar un pago mensual de $ 1, 000 para la hipoteca (hipoteca a 25 años al 2,97% anual), con un pago inicial del 2% o $ 2, 400, podrán pagar una casa que cuesta $ 117, 600. Debido al pago inicial más bajo, se espera que paguen un seguro hipotecario de alrededor de $ 316,94.

Sin embargo, con un pago inicial más alto, no solo el monto de la hipoteca baja y se vuelve cero con un pago inicial del 30% o más, el valor de la casa que pueden pagar también aumenta.

El ejemplo anterior muestra claramente la importancia de pagar un pago inicial más alto.

Recursos adicionales

CFI ofrece la Página del Programa de Analista de Crédito y Banca Comercial (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Pago principal Pago principal Un pago principal es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de intereses cargados sobre el préstamo.

- Gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede

- Préstamo a plazos Préstamo a plazos Un préstamo a plazos se refiere a préstamos comerciales y personales que se otorgan a los prestatarios y que requieren pagos regulares.

- Depósito a la vistaDeposito a la vista Un depósito a la vista es dinero depositado en una cuenta bancaria con fondos que se pueden retirar a pedido en cualquier momento. El depositante normalmente

-

¿Qué es Prime Brokerage?

La intermediación principal es un conjunto de servicios ofrecidos por los bancos de inversión y otras grandes instituciones financieras a los fondos de cobertura Fondo de cobertura Un fondo de cobertu

-

12 cosas que debe saber sobre la nueva ley tributaria

Los cambios largamente debatidos al código tributario de Estados Unidos ahora son ley. El presidente Trump cerró 2017 con la firma de la Ley de Empleos y Reducción de Impuestos, traer cambios radicale

-

¿Qué es el análisis de volumen?

El análisis de volumen se refiere al examen del número total de valores negociados dentro de un período de tiempo determinado. Pueden ser acciones o contratos de cualquier valor dado. Los analistas té

-

¡Por eso estoy en quiebra! 7 bloques de dinero para arreglar ahora

Los bloques de dinero son reales. Y en un momento u otro, la mayoría de nosotros los hemos experimentado. De hecho, podría leer este artículo y, como resultado de aprender sobre estos bloques, tenga u

Finanzas

- ¿Qué es la Junta de Estabilidad Financiera (FSB)?

- Diez formas de reducir el costo de la mudanza

- Tolerancia hipotecaria:comprensión de los conceptos básicos

- Auditoría de Mint Money:4 pasos para salir de una deuda de una vez por todas

- ¿Qué es el compromiso de revisión?

- Cómo su círculo de influencia afecta sus finanzas

-

Consejos esenciales para las finanzas de su empresa

Consejos esenciales para las finanzas de su empresa Ya sea que esté iniciando un negocio desde cero o haya estado en el negocio por un tiempo, Obtener un control firme de las finanzas de su empresa es la clave para generar riqueza con éxito con su empr...

-

¿Qué es la regla de 5 años de Roth IRA?

¿Qué es la regla de 5 años de Roth IRA? La Roth IRA es un tipo único de cuenta de inversión que ofrece el sueño de todo futuro jubilado:la perspectiva de ingresos libres de impuestos después de alcanzar la edad de jubilación. Como cualqui...

-

¿Qué son las tarifas de gestión?

¿Qué son las tarifas de gestión? Los honorarios de gestión son honorarios pagados a los profesionales encargados de gestionar las inversiones en nombre de un cliente. Normalmente se determina como un porcentaje de los activos totales...

-

Las tasas de ahorro de los bancos criptográficos son diez veces mayores que las de la calle principal,

Las tasas de ahorro de los bancos criptográficos son diez veces mayores que las de la calle principal, pero ¿están a salvo? Los principales bancos de cifrado como BlockFi y Nexo están atrayendo mucha atención. Los clientes pueden ganar un APY (porcentaje de rendimiento anual) de hasta el 12%, empeq...