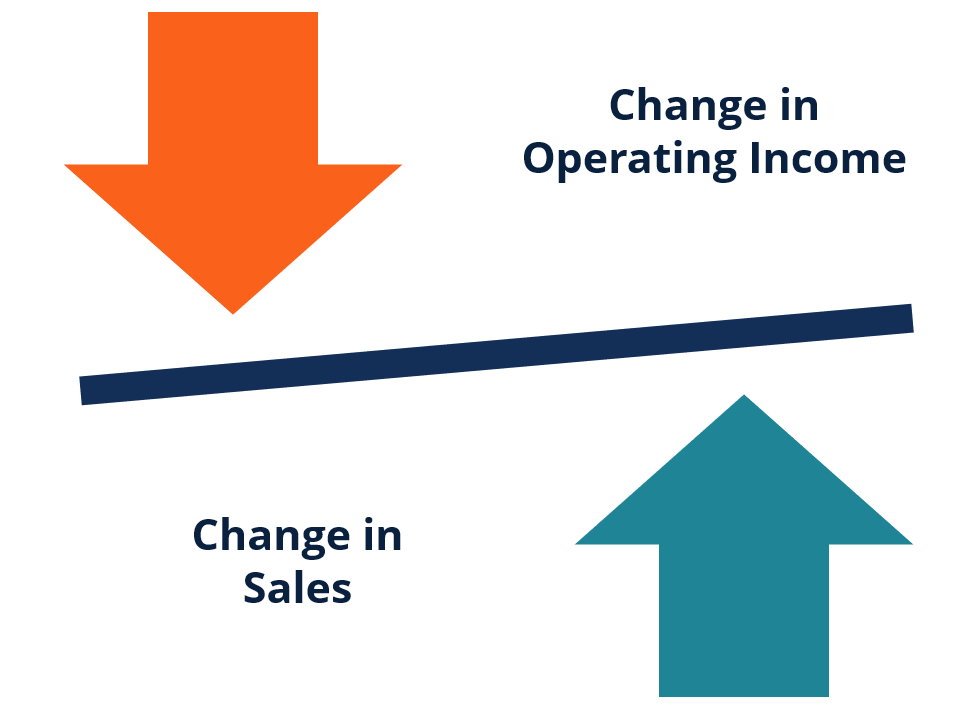

¿Cuál es el grado de apalancamiento operativo?

El grado de apalancamiento operativo (DOL) es un índice financiero que mide la sensibilidad de los ingresos operativos de una empresa. Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos de los ingresos por ventas. a sus ventas. Esta métrica financiera muestra cómo un cambio en las ventas de la empresa afectará sus ingresos operativos.

Desglose del grado de apalancamiento operativo

El grado de apalancamiento operativo es un método utilizado para cuantificar el riesgo operativo de una empresa. Este riesgo surge por la estructura de costos fijos y variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según. Los costos fijos no permiten a la empresa ajustar sus costos operativos. Por lo tanto, El riesgo operativo aumenta con un aumento en la proporción de costos fijos a variables.

Generalmente, un DOL bajo indica que los costos variables de la empresa son mayores que sus costos fijos. Eso implica que un aumento significativo en las ventas de la empresa Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y no dará lugar a un aumento sustancial de sus ingresos operativos. Al mismo tiempo, la empresa no necesita cubrir grandes costes fijos.

Un DOL alto revela que los costos fijos de la empresa exceden sus costos variables. Indica que la empresa puede impulsar sus ingresos operativos aumentando sus ventas. Además, la empresa debe poder mantener ventas relativamente altas para cubrir todos los costos fijos.

Fórmula para el grado de apalancamiento operativo

El grado de apalancamiento operativo se puede calcular de varias formas diferentes. Primero, podemos usar la fórmula de la definición de la razón:

Dado que el índice de apalancamiento operativo está estrechamente relacionado con la estructura de costos de la empresa Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa, y generalmente se compone de costos fijos y variables. Los costos fijos permanecen sin cambios, podemos calcularlo utilizando el margen de contribución de la empresa. El margen de contribución es la diferencia entre las ventas totales y los costos variables totales.

Finalmente, si hay información disponible sobre la estructura de costos de una empresa, podemos usar la siguiente fórmula:

Dónde:

- Q - el número de unidades

- PAG - el precio por unidad

- V - el costo variable por unidad

- F - los costos fijos

Ejemplo

La dirección de ABC Corp. desea determinar el grado actual de apalancamiento operativo de la empresa. La empresa vende 10, 000 unidades de producto a un precio promedio de $ 50. El costo variable por unidad es de $ 12, mientras que los costos fijos totales son $ 100, 000.

El DOL de la empresa es:

El DOL indica que cada cambio del 1% en las ventas de la empresa cambiará los ingresos operativos de la empresa en un 1,38%.

Lecturas relacionadas

Esperamos que haya disfrutado leyendo la explicación de CFI sobre el grado de apalancamiento operativo. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Margen de contribución Margen de contribución El margen de contribución es el ingreso por ventas de una empresa menos sus costos variables. El margen de contribución resultante se puede utilizar para cubrir su

- Relación de deuda a activos Relación de deuda a activos La relación de deuda a activos es una relación de apalancamiento que ayuda a cuantificar el grado en que las operaciones de una empresa se financian con deuda. En muchos casos, un elevado coeficiente de apalancamiento también es indicativo de un mayor grado de riesgo financiero. Esto se debe a que una empresa que está fuertemente apalancada enfrenta una mayor probabilidad de incumplir con sus préstamos.

- Pronóstico de finanzas (equidad, Deuda, Interés) Pronóstico de finanzas (capital, Deuda, Interés) Este artículo sobre pronóstico financiero es la tercera parte del modelo de pronóstico financiero de cuatro pasos en Excel. Esta guía explica cómo modelar la deuda y los intereses

- Razones de apalancamiento Razones de apalancamiento Una razón de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuentas en su balance general. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel

-

Cómo la indecisión afecta sus finanzas

Ah, indecisión. Todos conocemos ese sentimiento incómodo. Es como si el tiempo se detuviera y estuviéramos estancados tratando de descubrir la mejor opción. Qué hacer. Qué comer. Qué ver. Qué estudiar

-

¿Qué es un bono rescatable?

Un bono rescatable (bono redimible) es un tipo de bono que otorga al emisor del bono el derecho, pero no la obligación, para rescatar el bono antes de su fecha de vencimiento. El bono rescatable es un

-

¿Cuáles son algunas formas de ser más activo en sus inversiones? (2021)

Si está completamente preparado para tomar su dinero en sus propias manos y desempeñar un papel activo con sus activos, entonces esta inversión pasiva será el lugar adecuado para usted. Es la mejor y

-

Ahorros para préstamos estudiantiles:qué hacer con su dinero con los pagos en pausa

Los prestatarios pueden utilizar las tarifas de reembolso de préstamos estudiantiles temporales para fortalecer su salud financiera. Aquí hay cuatro formas de usar estos fondos para aumentar sus ahorr

Finanzas

-

Cómo invertir en acciones:invertir en acciones para principiantes

Cómo invertir en acciones:invertir en acciones para principiantes Entonces, está considerando invertir en acciones, ¿pero no estás seguro de por dónde empezar? Nuestra guía de inversión en acciones para principiantes lo ayudará a comenzar con el pie derecho. Nota...

-

Cómo evitar tomar decisiones precipitadas en su carrera

Cómo evitar tomar decisiones precipitadas en su carrera Incluso las personas más inteligentes toman decisiones apresuradas en sus carreras. Estas malas decisiones pueden provocar algunos errores profesionales importantes. ¡Así que hablemos de cómo evitarlo...

-

Para los millennials,

Para los millennials, el empleo es un desafío de salud pública Los millennials ahora constituyen la mayor parte de la fuerza laboral canadiense y muchos se enfrentan a condiciones laborales precarias. Como una sociedad,...

-

¿Qué es una prima de riesgo predeterminada?

¿Qué es una prima de riesgo predeterminada? Una prima de riesgo de incumplimiento es efectivamente la diferencia entre la tasa de interés de un instrumento de deuda y la tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de ...