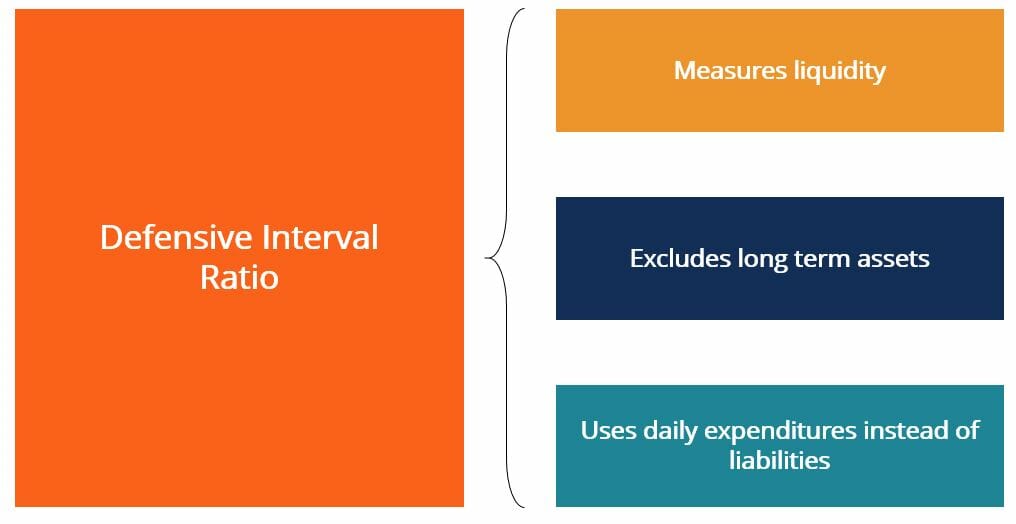

¿Qué es el índice de intervalo defensivo?

El índice de intervalo defensivo (DIR) es un índice de liquidez financiera que indica cuántos días puede operar una empresa sin necesidad de recurrir a fuentes de capital distintas de sus activos corrientes Activos corrientes Los activos actuales son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un. También se conoce como la relación de intervalo de defensa básica (BDIR) o la relación de período de intervalo defensivo (DIPR).

Las fuentes de capital incluyen activos a largo plazo como las patentes de una empresa o PP &EPP &E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, inversiones, que tienen una liquidez relativamente baja. Esto significa que podrían tardar mucho más en liquidarse a su valor justo de mercado.

Típicamente, Los activos a largo plazo no se pueden vender en el período contable actual. Suelen tardar más de un año en liquidarse. Ejemplos de largo plazo, El capital menos líquido incluye las fuentes externas de capital de una empresa que requerirían tiempo para ver los flujos de efectivo de (por ejemplo, emitir nueva deuda o capital social).

Una diferencia clave entre el índice de intervalo defensivo y otros índices es que el DIR no compara los activos corrientes de la empresa con los pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa los muestra en el. Bastante, compara los activos corrientes de la empresa con los gastos diarios en efectivo de la empresa. Como resultado, muchos analistas creen que es un mejor índice para utilizar al evaluar la liquidez de una empresa específica. La relación se etiqueta como "defensiva", ya que incorpora los activos corrientes de la empresa, que también se denominan activos defensivos.

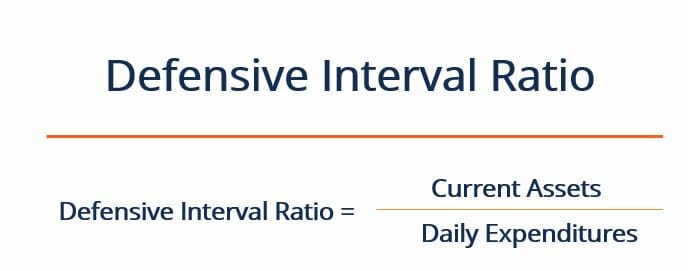

Cómo calcular la relación de intervalo defensivo

La razón del intervalo defensivo se calcula dividiendo los activos corrientes de la empresa por sus gastos diarios, como se indica a continuación:

Dónde:

Activos circulantes =Efectivo + Cuentas por cobrar + Valores negociables

Gastos diarios =(Gastos operativos anuales - Cargos no monetarios) / 365

Muchos analistas creen que el DIR es un mejor índice de liquidez que el clásico índice rápido. también conocida como prueba de ácido, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo o en coeficientes corrientes. Esto se debe a que el DIR mide la liquidez a corto plazo de una empresa con respecto a sus gastos diarios.

También, el DIR proporciona a los analistas varios días, en lugar de una relación entre los activos y los pasivos de la empresa. Esto hace que sea más fácil de interpretar como una medida de liquidez. Saber que una empresa puede permanecer líquida durante "X" días sin aprovechar sus activos a largo plazo es un punto de referencia fácil de entender. Proporciona una punto de información más definitivo que, por ejemplo, el conocimiento de que una empresa tiene un ratio rápido superior a uno.

Habiendo dicho eso, la relación de intervalo defensivo, por sí mismo, no proporciona un contexto significativo sobre la situación de la empresa. La proporción debe compararse con el DIR de empresas comparables en la misma industria para obtener información sobre el desempeño relativo de la empresa. El DIR también se puede comparar con el propio DIR histórico de la empresa para ver la tendencia de liquidez a lo largo del tiempo.

Ejemplo de relación de intervalo defensivo

Suponga que una empresa tiene actualmente $ 40, 000 en efectivo, $ 10, 000 en cuentas por cobrar, y $ 20, Valores disponibles para la venta por valor de 000 Valores disponibles para la venta Los valores disponibles para la venta son la categorización predeterminada de valores en los que las empresas deciden invertir con el fin de beneficiar su posición financiera. A diferencia de los valores comerciales, los valores disponibles para la venta no se compran ni venden con el único propósito de obtener una ganancia de capital a corto plazo. La empresa tiene $ 300, 000 en gastos operativos anuales e incurre en $ 25, 000 en depreciación anual. ¿Cuál es su razón de intervalo defensivo?

Usando la ecuación anterior, podemos ver que esta empresa tiene un DIR de 92,9 días. Como siempre, este número no significa mucho por sí mismo y debe compararse con los DIR históricos de la empresa y los DIR de la competencia para obtener información adicional.

Recursos adicionales

Gracias por leer la explicación de CFI sobre la relación de intervalo defensivo. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Cómo calcular el índice de cobertura del servicio de la deuda Cómo calcular el índice de cobertura del servicio de la deuda Esta guía describirá cómo calcular el índice de cobertura del servicio de la deuda. Primero, repasaremos una breve descripción del índice de cobertura del servicio de la deuda, por qué es importante y luego repasar las soluciones paso a paso de varios ejemplos de cálculos del índice de cobertura del servicio de la deuda.

- Porción actual de la deuda a largo plazo Porción actual de la deuda a largo plazo La porción actual de la deuda a largo plazo es la porción de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento de

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

-

Cómo crear un fondo de viajes

De vez en cuando, todos queremos dejar atrás nuestros problemas cotidianos y relajarnos en algún destino de viaje lejano. Sin embargo, antes de que nuestra visión de unas vacaciones perfectas se convi

-

3 malas razones para sacar un préstamo personal en 2021

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

El dron de seguridad interior de Rings debería asustarte

Repasemos una conversación que pudo haber tenido en una clase de inglés universitario (o en un dormitorio a las 2 a.m.): 1984, George Orwell supone que un gobierno autoritario suprimirá el pensamient

-

Cómo prestar atención a los detalles ahorra sus finanzas

Dicen que el diablo está en los detalles. Cuando se trata de sus finanzas, esto ciertamente puede ser cierto. Cada día, tenemos el potencial de perder dinero simplemente porque no estamos prestando

Finanzas

-

CD frente a cuenta de ahorro:¿Cuál debería elegir?

CD frente a cuenta de ahorro:¿Cuál debería elegir? Los certificados de depósito (CD) y las cuentas de ahorro ofrecen un lugar seguro para guardar su dinero. Comprender las diferencias puede ayudarlo a determinar cuál es la mejor opción para sus objeti...

-

Ayuda para personas de bajos ingresos con asientos de automóvil en Texas

Ayuda para personas de bajos ingresos con asientos de automóvil en Texas Un asiento para el automóvil correctamente instalado puede salvar la vida de su hijo. Según los Centros para el Control y la Prevención de Enfermedades, sujetar adecuadamente a un niño en un asiento ...

-

Al 65% de los prejubilados les preocupa no poder pagar este gasto importante.

Al 65% de los prejubilados les preocupa no poder pagar este gasto importante. La jubilación puede ser una perspectiva abrumadora, es decir, debido al enorme gasto que puede implicar. Y aunque muchos estadounidenses trabajan duro y ahorran con diligencia para evitar preocupacion...

-

Actualización de estímulo:es posible que tenga dos cheques más este año. Aquí es cuando llegarán

Actualización de estímulo:es posible que tenga dos cheques más este año. Aquí es cuando llegarán Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...