¿Qué es la relación de deuda a capital?

El índice de deuda a capital (también llamado "índice de deuda a capital", "Radio de riesgo", o "engranaje"), es un índice de apalancamiento Índices de apalancamiento Un índice de apalancamiento indica el nivel de deuda contraída por una entidad comercial contra varias otras cuentas en su balance, estado de resultados, o estado de flujo de efectivo. Plantilla de Excel que calcula el peso de la deuda total y los pasivos financieros contra el capital social total. A diferencia de la relación deuda-activos que utiliza los activos totales como denominador, la relación D / E utiliza el capital total. Esta relación destaca cómo la estructura de capital de una empresa Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa se inclina hacia el financiamiento mediante deuda o capital.

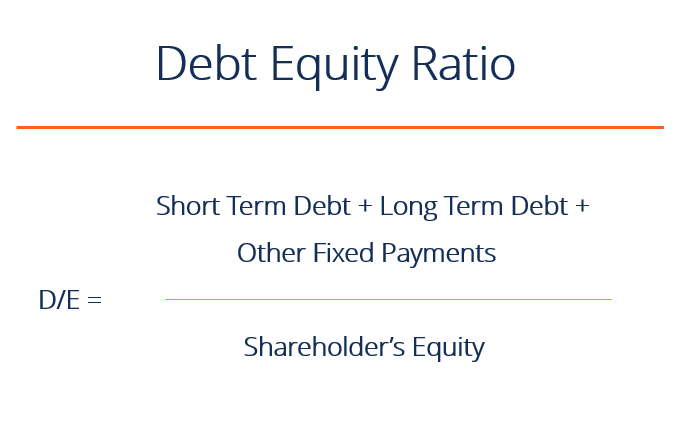

Fórmula de la relación de deuda a capital

Fórmula corta:

Relación deuda / capital =deuda total / capital contable

Fórmula larga:

Relación deuda / capital =(deuda a corto plazo + deuda a largo plazo + obligaciones de pago fijo) / Capital contable

Relación deuda-capital en la práctica

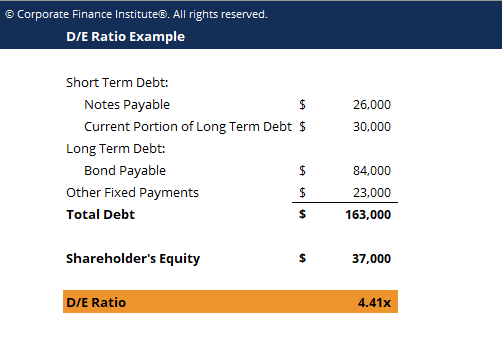

Si, según el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. la deuda total de una empresa vale $ 50 millones y el capital total vale $ 120 millones, entonces la relación deuda-capital es 0,42. Esto significa que por cada dólar en capital, la empresa tiene 42 centavos de apalancamiento. Una relación de 1 implicaría que los acreedores y los inversores están en pie de igualdad en los activos de la empresa.

Una relación deuda-capital más alta indica una empresa apalancada Grado de apalancamiento financiero El grado de apalancamiento financiero es una relación financiera que mide la sensibilidad en las fluctuaciones de la rentabilidad general de una empresa a la volatilidad de sus ingresos operativos causada por cambios en su estructura de capital. El grado de apalancamiento financiero es uno de los métodos utilizados para cuantificar el riesgo financiero de una empresa, lo cual es bastante preferible para una empresa que es estable con un flujo de caja significativo La Guía Definitiva de Flujo de Caja (EBITDA, CF, FCF, FCFE, FCFF) Esta es la guía de flujo de efectivo definitiva para comprender las diferencias entre EBITDA, Flujo de caja de operaciones (CF), Flujo de caja libre (FCF), Flujo de caja libre sin apalancamiento o Flujo de caja libre para la empresa (FCFF). Aprenda la fórmula para calcular cada uno y derivarlos de un estado de resultados, generación de balance o estado de flujos de efectivo, pero no es preferible cuando una empresa está en declive. En cambio, un índice más bajo indica una empresa menos apalancada y más cercana a ser totalmente financiada con capital social. La proporción adecuada de deuda a capital varía según la industria.

¡Aprenda todo sobre el cálculo de los índices de apalancamiento paso a paso en el Curso de Fundamentos de Análisis Financiero de CFI!

¿Qué es la deuda total?

La deuda total de una empresa es la suma de la deuda a corto plazo, Deuda a largo plazo Deuda a largo plazo La deuda a largo plazo (LTD) es cualquier monto de deuda pendiente que una empresa tiene y que tiene un vencimiento de 12 meses o más. Se clasifica como un pasivo no corriente en el balance de la empresa. El tiempo hasta el vencimiento de LTD puede variar desde 12 meses hasta más de 30 años y los tipos de deuda pueden incluir bonos, hipotecas, y otras obligaciones de pago fijo (como arrendamientos de capital) de un negocio en las que se incurre mientras se encuentran en ciclos operativos normales. Creación de un programa de deuda Programa de deuda Un programa de deuda establece todas las deudas que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, Los flujos de gastos por intereses ayudan a dividir los pasivos en partes específicas.

No todos los pasivos corrientes y no corrientes se consideran deuda. A continuación se muestran algunos ejemplos de cosas que se consideran y no se consideran deuda.

Deuda considerada:

- Línea de crédito dispuesta Línea de crédito renovable Una línea de crédito renovable es una línea de crédito que se establece entre un banco y una empresa. Viene con una cantidad máxima establecida, y el

- Documentos por pagar (vencimiento dentro de un año)

- Porción actual de la deuda a largo plazo Porción actual de la deuda a largo plazo La porción actual de la deuda a largo plazo es la porción de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento de

- Notas por pagar Notas por pagar Las notas por pagar son acuerdos escritos (pagarés) en los que una parte acuerda pagar a la otra una cierta cantidad de efectivo. (vencimiento más de un año)

- Obligaciones con el público

- Deuda a largo plazo Deuda a largo plazo La deuda a largo plazo (LTD) es cualquier monto de deuda pendiente que una empresa tiene y que tiene un vencimiento de 12 meses o más. Se clasifica como un pasivo no corriente en el balance de la empresa. El tiempo hasta el vencimiento de LTD puede variar desde 12 meses hasta más de 30 años y los tipos de deuda pueden incluir bonos, hipotecas

- Obligaciones por arrendamiento financiero

No se considera deuda:

- Cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son

- Gastos acumulados Gastos acumulados Los gastos acumulados son gastos que se reconocen aunque no se haya pagado el efectivo. Por lo general, se emparejan con los ingresos mediante el principio de concordancia.

- Ingresos diferidos Ingresos diferidos Los ingresos diferidos se generan cuando una empresa recibe un pago por bienes y / o servicios que aún no ha ganado. En contabilidad de devengo,

- Dividendos pagables

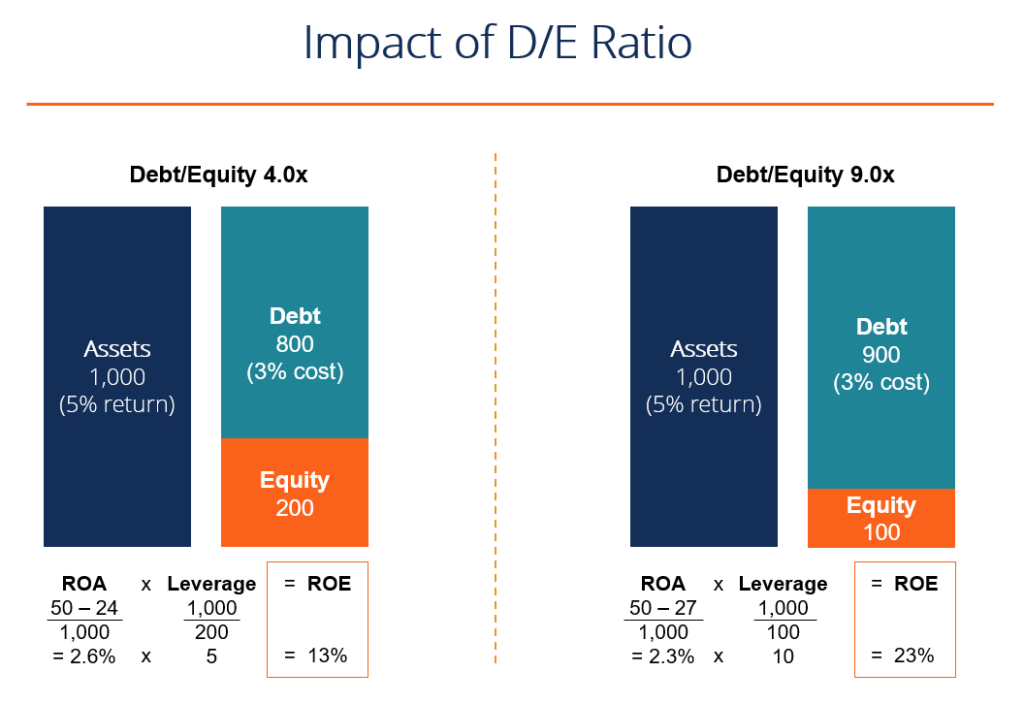

Beneficios de una alta relación D / E

Una relación deuda-capital alta puede ser buena porque muestra que una empresa puede pagar fácilmente sus obligaciones de deuda (a través del flujo de efectivo) y está utilizando el apalancamiento para aumentar la rentabilidad de las acciones.

En el siguiente ejemplo, Vemos cómo el uso de más deuda (aumentando la relación deuda-capital) aumenta el rendimiento sobre el capital (ROE) de la empresa El rendimiento sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (neto ingresos) dividido por el valor de su capital social total (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable. Al usar deuda en lugar de capital, la cuenta de capital es más pequeña y, por lo tanto, el rendimiento sobre el capital es mayor.

Otro beneficio es que, por lo general, el costo de la deuda es menor que el costo del capital social El costo del capital social es la tasa de rendimiento que un accionista requiere para invertir en una empresa. La tasa de rendimiento requerida se basa en el nivel de riesgo asociado con la inversión, y, por lo tanto, aumentar la relación D / E (hasta cierto punto) puede reducir el costo de capital promedio ponderado (WACC) de una empresa.

¡El tema anterior se trata con más detalle en el curso gratuito de finanzas corporativas de CFI!

Inconvenientes de una relación D / E alta

Lo contrario del ejemplo anterior se aplica si una empresa tiene una relación D / E demasiado alta. En este caso, cualquier pérdida se agravará y es posible que la empresa no pueda pagar el servicio de su deuda.

Si la relación deuda / capital es demasiado alta, El costo de pedir prestado Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración. se disparará, al igual que el costo de la equidad, y el WACCWACCWACC de la empresa es el costo de capital promedio ponderado de una empresa y representa su costo combinado de capital, incluidos el capital social y la deuda. se pondrá extremadamente alto, reduciendo el precio de sus acciones.

Calculadora de relación de deuda a capital

A continuación se muestra un ejemplo simple de una calculadora de Excel para descargar y ver cómo funciona el número por su cuenta.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Explicación en video de la relación de deuda a capital

A continuación se muestra un breve video tutorial que explica cómo el apalancamiento afecta a una empresa y cómo calcular la relación deuda / capital con un ejemplo.

Video:Cursos de análisis financiero de CFI

Más recursos

CFI es el proveedor oficial de la designación de Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente estos recursos adicionales de CFI:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Relación precio-beneficio Relación precio-beneficioLa relación precio-beneficio (Relación P / E es la relación entre el precio de las acciones de una empresa y las ganancias por acción. Proporciona una mejor idea del valor de una empresa.

- Relación EV / EBITDAEV / EBITDAEV / EBITDA se utiliza en la valoración para comparar el valor de negocios similares mediante la evaluación de su valor empresarial (EV) al múltiplo de EBITDA en relación con un promedio. En esta guía, Desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes, y te explicaremos cómo calcularlo paso a paso.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Esta predicción del precio de Litecoin muestra un objetivo de $ 280 para el 1 de marzo

2018 El precio de Litecoin se desplomó 28,64% en el mes de enero de 2018, pero el retroceso puede que no dure mucho. Un analista de criptografía Predicción del precio de Litecoin muestra la moneda

-

8 consejos para reducir sus costos de limpieza en seco

La limpieza en seco puede costar un centavo y mucho tiempo también, con todas las bajadas y recogidas. Más aún si tiene una tonelada de ropa solo para lavar en seco que siempre envía a la tintorería.

-

Qué discutir para un futuro financiero saludable

Cuando se trata de una relación sana, es muy importante hablar sobre la administración del dinero, cómo va a presupuestar, ahorrar, todo. Unir dos vidas es lo suficientemente complicado sin olvidar ha

-

Cómo crear un plan de 5 años para el éxito financiero

Cinco años a partir de hoy parece muy lejano ¿no es así? Pero la verdad es, 5 años pasan muy rápido. A pesar del ritmo rápido, puedes cambiar completamente tu mundo en esa ventana al tener y trabaja

Finanzas

- ¿Qué es la banca empresarial?

- ¿Cómo compro criptomonedas en mi 401k?

- ¿Qué son las acciones en circulación?

- Mentalidad sobre el dinero:convertirse en una mujer financieramente sabia

- Promociones y ofertas de bonificación de Bank of America

- Informe sobre el estado del crédito y la deuda de Credit Karma:tercer trimestre de 2020

-

¿Qué es el interés adquirido?

¿Qué es el interés adquirido? El interés adquirido se refiere a la participación personal de una entidad en un proyecto empresarial, una inversión, o el resultado de una situación determinada. Generalmente, son situaciones que inc...

-

Cómo calcular el mantenimiento y los servicios públicos en un préstamo VA

Cómo calcular el mantenimiento y los servicios públicos en un préstamo VA El gasto mensual de mantenimiento y servicios públicos es una métrica financiera exclusiva de los préstamos VA. Se calcula multiplicando los pies cuadrados de su casa por 14 centavos. Si sus gastos de...

-

Cómo controlar su atención cuando se siente ansioso

Cómo controlar su atención cuando se siente ansioso Mientras escribo esto en junio de 2020, estamos pasando por los meses más difíciles en décadas. Tenemos una crisis de salud una crisis económica, y una crisis social en nuestras manos. La mayoría de n...

-

4 pasos para evitar el fraude financiero en 2022

4 pasos para evitar el fraude financiero en 2022 Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...