¿Qué es una obligación?

Una obligación es un instrumento de deuda a largo plazo emitido por corporaciones y gobiernos para asegurar fondos o capital fresco. No se requieren activos físicos o colaterales para respaldar la deuda, ya que la solvencia crediticia y la reputación generales del emisor son suficientes. Cupones Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono. o se ofrecen tasas de interés como compensación al prestamista.

Ejemplos de obligaciones emitidas por el gobierno son los bonos del Tesoro y las letras del Tesoro. Estos se consideran libres de riesgo debido a que el gobierno puede devolver el monto adeudado. obteniendo los recursos de los impuestos. Las obligaciones corporativas se utilizan más comúnmente para préstamos a largo plazo, que tienen una fecha fija de reembolso y una tasa de interés fija.

¿Cuáles son los diferentes tipos de obligaciones?

Hay dos tipos principales de obligaciones que se pueden emitir:

# 1 obligaciones convertibles

Bonos que devengan intereses que se pueden convertir de deuda en acciones después de un período de tiempo específico. Esta es una característica especial que las corporaciones aprovechan porque puede atraer prestamistas y generalmente conlleva una tasa de interés más baja para la compañía emisora.

# 2 Obligaciones no convertibles

Instrumentos de deuda ordinarios que no sean convertibles en acciones. Sin embargo, para atraer prestamistas e inversores, estos vienen con tasas de interés más altas.

Factores importantes a considerar al comprar una obligación

Antes de invertir en debentures, los inversores o prestamistas deben sopesar estos puntos vitales:

# 1 Calificación crediticia

Hay varias agencias que evalúan las calificaciones crediticias para medir la calidad de un bono en términos de desempeño crediticio. Se prefiere una calificación alta de AAA o AAA +.

# 2 Tasa de cupón

Esta es la tasa de interés ofrecida por el emisor. Una tasa más alta implica instrumentos de deuda de mayor riesgo, y una tasa más baja significa instrumentos de deuda de menor riesgo. Los pagos de cupones se pueden realizar mensualmente, trimestral, semi anualmente, o anualmente.

# 3 credibilidad del emisor

La salud financiera de la empresa o emisor sigue siendo el mejor juez de solvencia. Tener conocimiento de por qué se necesitan fondos / capital adicionales, así como la calificación crediticia, son los factores más importantes a la hora de tomar la decisión de invertir.

# 4 Beneficios o características adicionales

Estas son características especiales agregadas para promocionar un producto o atraer inversionistas, algunos de los cuales se dan a los A-listers, aquellos que tienen una posición financiera significativa en la sociedad. Las empresas pueden ofrecer un plan de participación en las ganancias a los empleados como un tipo de obligación.

¿Cuáles son los pros y los contras de una obligación?

Hay dos puntos de vista importantes a considerar al evaluar los pros y los contras de las obligaciones:

# 1 El Emisor

Desde el punto de vista del emisor, un bono convertible puede considerarse ventajoso, ya que el bono se puede ofrecer a una tasa de cupón más baja que el cupón de un bono simple. Es más, el interés del bono es un gasto deducible para la empresa emisora, lo que significa que se gravará menos, en comparación con la emisión de acciones.

Independientemente del beneficio que genere la empresa, los tenedores de bonos convertibles solo pueden recibir ganancias fijas limitadas hasta la conversión, lo que significa que la empresa solo puede compartir los ingresos operativos con ellos si el negocio va bien.

# 2 El inversor

Para inversores o prestamistas, los bonos convertibles proporcionan una manta de seguridad a su dinero, especialmente para aquellos que están deseosos de participar en el crecimiento potencial de una empresa. Una vez que los bonos se convierten en acciones de capital, los inversores o prestamistas pueden beneficiarse del aumento del precio de mercado de las acciones.

Aunque son más riesgosos que los bonos convertibles en términos de volatilidad del mercado, Los bonos no convertibles ofrecen una tasa de interés o rendimiento más altos a los tenedores de bonos. Cuando suben las tasas de interés, sin embargo, el valor del bono cae. Dado que estos no se pueden convertir en acciones de capital, la única opción es esperar hasta el vencimiento.

Recursos adicionales

Gracias por leer esta guía para comprender qué es una obligación y cuáles son los pros y los contras desde una perspectiva de inversión. CFI es el proveedor global oficial de la designación de Analista de Valuación y Modelado Financiero Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! y tiene la misión de ayudarlo a avanzar en su carrera. Para seguir aprendiendo y avanzando en su carrera, estos recursos de CFI serán útiles:

- Puntos de base Puntos de base (BPS) Los puntos de base (BPS) son la métrica de uso común para medir los cambios en las tasas de interés. Un punto básico es una centésima de uno por ciento.

- Cronograma de deuda Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses

- Préstamo Bullet Préstamo Bullet Un préstamo bullet es un tipo de préstamo en el que el capital prestado se reembolsa al final del plazo del préstamo. En algunos casos, el gasto por intereses es

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

4 factores para determinar su edad ideal de jubilación

¿Cuál es su edad ideal de jubilación? ¿DEBERÍA JUBILARSE EN 2020? No hay una forma rápida de responder a eso Desafortunadamente. Ya sea que no pueda esperar para eliminar el estrés laboral de su

-

¿Están sujetos a impuestos los ingresos del seguro de propiedad?

Demandantes, tanto a particulares como a empresas, Puede que se pregunte cómo afectarán sus acuerdos de seguros a sus obligaciones fiscales. Es posible que desee consultar a un profesional de impuesto

-

35 cosas productivas para hacer en lugar de gastar dinero

Es muy fácil quedar atrapado en las compras cuando estamos aburridos. Hoy en día, es incluso peor, gracias a la facilidad de acceso a las compras online. Más aún cuando no tiene nada productivo que ha

-

Cómo obtener un reembolso por el seguro de brecha cuando vende su automóvil o camión

Si decide comprar un seguro de brecha por su cuenta, lea atentamente el contrato y las divulgaciones de la póliza antes de firmar el acuerdo. A diferencia del seguro de brecha que viene con la mayor

Finanzas

-

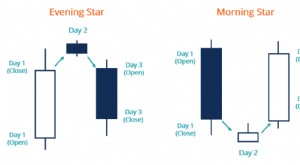

¿Qué es el patrón de la estrella vespertina?

¿Qué es el patrón de la estrella vespertina? El patrón Evening Star es un tipo de patrón de inversión de los gráficos de precios de activos. Suele aparecer en la parte superior de una tendencia alcista y es una señal bajista. Los comerciantes no...

-

¿Puede una persona acceder a su cuenta bancaria con el número de cuenta y el número de ruta?

¿Puede una persona acceder a su cuenta bancaria con el número de cuenta y el número de ruta? Puede encontrar el número de ruta de un banco en algunos sitios web usando el nombre del banco. Un número de cuenta bancaria es un número único, a menudo consta de ocho a 12 dígitos, que se asigna a ...

-

Tres de las decisiones más difíciles que enfrentará en la jubilación

Tres de las decisiones más difíciles que enfrentará en la jubilación Después de gastar toda una vida ahorrando para la jubilación, podría pensar (o esperar) que el arduo trabajo financiero ha terminado. Pero en la realidad, la jubilación traerá varios nuevo desafíos ...

-

¿Qué es la relación entre cuentas por cobrar y ventas?

¿Qué es la relación entre cuentas por cobrar y ventas? El índice de cuentas por cobrar a ventas es un índice de liquidez comercial que mide la cantidad de ventas de una empresa a crédito. Cuando una empresa tiene un porcentaje mayor de sus ventas a crédit...