¿Qué es el análisis CVP?

Análisis de costo-volumen-beneficio (análisis CVP), también conocido como análisis de equilibrio, es una forma en que las empresas pueden determinar cómo los cambios en los costos (tanto variables como fijos Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según) y el volumen de ventas afectan las ganancias de una empresa. . Con esta información, Las empresas pueden comprender mejor el desempeño general al observar cuántas unidades deben venderse para alcanzar el punto de equilibrio o para alcanzar un cierto umbral de ganancias o el margen de seguridad.

Aprender más, ¡Lanza nuestros cursos de modelado financiero!

Componentes del análisis CVP

Hay varios componentes diferentes que juntos componen el análisis CVP. Estos componentes involucran varios cálculos y proporciones, que se desglosará con más detalle en esta guía.

Los principales componentes del análisis CVP son:

- Ratio de CM y ratio de gastos variables

- Punto de equilibrio (en unidades o dólares)

- Margen de seguridad

- Cambios en la utilidad neta

- Grado de apalancamiento operativo

Para implementar correctamente el análisis CVP, primero debemos echar un vistazo al formato del margen de contribución del estado de resultados.

Configuración de análisis CVP

El estado de resultados regular sigue el orden de los ingresos menos el costo de los bienes vendidos y da un margen bruto, mientras que los ingresos menos los gastos generan ingresos netos. Un estado de resultados del margen de contribución sigue un concepto similar pero utiliza un formato diferente al separar los costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según.

El margen de contribución es el precio de venta del producto, menos los costos variables asociados con la producción de ese producto. El valor puede expresarse en dólares totales o por unidad.

Ejemplo de estado de resultados del margen de contribución (CM):

Considere el siguiente ejemplo para calcular los cinco componentes importantes enumerados anteriormente.

XYZ Company tiene el siguiente estado de resultados de margen de contribución:

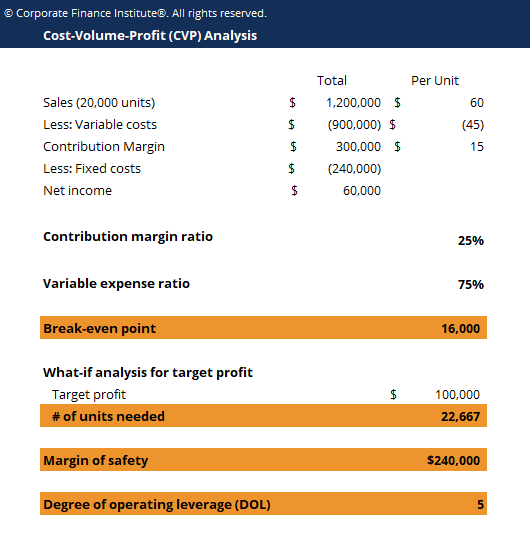

Total Por unidad Ventas (20, 000 unidades) $ 1, 200, 000 $ 60 Menos:Costos variables- $ 900, 000- $ 45 Margen de contribución $ 300, 000 $ 15 Menos:Costos fijos- $ 240, 000 Ingresos netos $ 60, 000

Proporción # 1 de CM y proporción de gastos variables

Los índices de CM y los índices de gastos variables son números que las empresas generalmente quieren ver para tener una idea de la importancia de los costos variables.

Relación CM =Margen de contribución / Ventas

Relación de gastos variables =Costos / ventas variables totales

Un índice de CM alto y un índice de gastos variables bajo indican niveles bajos de costos variables incurridos.

Punto de equilibrio n. ° 2

El punto de equilibrio (BEP), en unidades, es la cantidad de productos que la empresa debe vender para cubrir todos los costos de producción. Similar, el punto de equilibrio en dólares es la cantidad de ventas que la empresa debe generar para cubrir todos los costos de producción (costos variables y fijos).

La fórmula para el punto de equilibrio (BEP) es:

BEP =Costos fijos totales / CM por unidad

El BEP, en unidades, sería igual a 240, 000/15 =16, 000 unidades. Por lo tanto, si la empresa vende 16, 000 unidades, la ganancia será nula y la empresa “alcanzará el punto de equilibrio” y solo cubrirá sus costos de producción.

# 3 Cambios en la utilidad neta (análisis hipotético)

Es bastante común que las empresas quieran estimar cómo cambiarán sus ingresos netos con los cambios en el comportamiento de las ventas. Por ejemplo, las empresas pueden utilizar los objetivos de rendimiento de ventas o los objetivos de ingresos netos para determinar su efecto entre sí.

En este ejemplo, si la gerencia quiere obtener una ganancia de al menos $ 100, 000, ¿Cuántas unidades debe vender la empresa?

Podemos aplicar la fórmula Y si ... apropiada a continuación:

No. de unidades =(Costos fijos + Beneficio objetivo) / Relación CM

Por lo tanto, ganar al menos $ 100, 000 en ingresos netos, la empresa debe vender al menos 22, 666 unidades.

Aprender más, ¡Lanza nuestros cursos de modelado financiero!

# 4 Margen de seguridad

Además, las empresas también pueden querer calcular el margen de seguridad. Esto se conoce comúnmente como el "margen de maniobra" de la empresa y muestra cuánto pueden caer las ventas y aún así alcanzar el punto de equilibrio.

La fórmula del margen de seguridad es:

Margen de seguridad =Ventas reales - Ventas de equilibrio

El margen de seguridad en este ejemplo es:

Ventas reales - Ventas de equilibrio =$ 1, 200, 000 - 16, 000 * $ 60 =$ 240, 000

Este margen también se puede calcular como un porcentaje en relación con las ventas reales:240, 000/1, 200, 000 =20%.

Por lo tanto, las ventas pueden bajar $ 240, 000, o 20%, y la empresa aún no pierde dinero.

# 5 Grado de apalancamiento operativo (DOL)

Finalmente, El grado de apalancamiento operativo (DOL) se puede calcular utilizando la siguiente fórmula:

DOL =CM / Ingresos netos

Entonces, el DOL en este ejemplo es $ 300, 000/60, 000 =5.

El número DOL es un número importante porque le dice a las empresas cómo cambia el ingreso neto en relación con los cambios en las cifras de ventas. Más específicamente, el número 5 significa que un cambio del 1% en las ventas provocará un cambio magnificado del 5% en los ingresos netos.

Muchos podrían pensar que cuanto mayor sea el DOL, mejor para las empresas. Sin embargo, cuanto mayor sea el número, cuanto mayor sea el riesgo, porque un DOL más alto también significa que una disminución del 1% en las ventas provocará un aumento, mayor disminución de la utilidad neta, en última instancia, disminuyendo su rentabilidad.

Análisis CVP y toma de decisiones

Juntando todas las piezas y realizando el análisis CVP, Las empresas pueden entonces tomar decisiones sobre si invertir en ciertas tecnologías que alterarán sus estructuras de costos, y determinar los efectos sobre las ventas y la rentabilidad mucho más rápido.

Por ejemplo, digamos que la empresa XYZ del ejemplo anterior estaba considerando invertir en equipo nuevo que aumentaría los costos variables en $ 3 por unidad, pero podría disminuir los costos fijos en $ 30, 000. En este escenario de toma de decisiones, las empresas pueden utilizar fácilmente los números del análisis CVP para determinar la mejor respuesta.

La parte más difícil en estas situaciones implica determinar cómo estos cambios afectarán los patrones de ventas:¿las ventas seguirán siendo relativamente similares? ¿Subirán? ¿O bajarán? Una vez que las estimaciones de ventas se vuelven algo razonables, entonces se convierte en solo una cuestión de cálculo numérico y optimización de la rentabilidad de la empresa.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Costos variables vs costos fijos Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía profesional de FP&A análisis de renta variable, tesorería, FP&A, Finanzas corporativas, contabilidad y otras áreas de las finanzas. Estas descripciones de puestos se han compilado tomando las listas de habilidades más comunes, requisito, educación, experiencia y otros

- Preguntas de la entrevista de FP&A Preguntas de la entrevista de FP&A Preguntas y respuestas de la entrevista de FP&A. Esta lista incluye las preguntas de entrevista más comunes que se utilizan para contratar trabajos de análisis y planificación financiera (FP&A)

-

5 cosas que debe saber antes de agregar a alguien a la escritura

Compartir es cuidar, al menos eso es lo que se nos ha inculcado en la mente. Y en su mayor parte, es cierto. Sin embargo, Si está pensando en dar el último paso para compartir, agregar a alguien a l

-

4 preguntas que debe responder antes de darle una tarjeta de crédito a su hijo

¿Le darías una tarjeta de crédito a tu hijo de 10 años? Muchos padres lo harían; De hecho, Un estudio reciente de T. Rowe Price encontró que casi uno de cada cinco padres con niños entre las edades de

-

Cada vez más jóvenes se endeudan, pero no es culpa suya

El Reino Unido tiene una crisis de deuda de los consumidores y son los jóvenes, de 18 a 34 años, que son los más vulnerables. Deuda nacional no garantizada, que incluye tarjetas de crédito, sobregiros

-

Por qué Peter Schiff piensa que su hijo está equivocado al apostar por Bitcoin

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

-

¿Qué es un sindicato de acciones?

¿Qué es un sindicato de acciones? Un sindicato de acciones se refiere a un grupo de inversores que se reúnen para determinar el precio y vender nuevas OPI Oferta pública inicial (OPI) Una oferta pública inicial (OPI) es la primera ven...

-

El software de progreso se dispara un 15% después de las ganancias:¿es una compra?

El software de progreso se dispara un 15% después de las ganancias:¿es una compra? Software de progreso (NASDAQ:PRGS) , que está en la cúspide entre la pequeña y mediana capitalización, está obteniendo soporte en su línea de 10 días luego de una brecha del 15% más alta después de s...

-

1 hábito que cambió mi vida

1 hábito que cambió mi vida Es 2020, no necesitas un blogger, YouTuber, o persona de las redes sociales para decirle que la lectura, ejercicio meditando comer alimentos ricos en nutrientes, diario, y beber suficiente agua son bu...

-

Dos tercios de los estadounidenses esperan seguir trabajando durante la jubilación. ¿Es eso adecuado para ti?

Dos tercios de los estadounidenses esperan seguir trabajando durante la jubilación. ¿Es eso adecuado para ti? Para mucha gente, la jubilación es un objetivo para toda la vida, y necesitará ahorrar constantemente durante décadas para lograrlo. Pero para cada vez más trabajadores, la jubilación se vuelve inalca...