¿Qué es un contrato de intercambio de divisas?

Un contrato de intercambio de divisas (también conocido como contrato de intercambio de divisas) es un contrato derivado entre dos partes que implica el intercambio de pagos de intereses, así como el intercambio de montos de capital Pago principal Un pago de capital es un pago hacia el monto original de un préstamo que se adeuda. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de intereses cargados sobre el préstamo. en algunos casos, que están denominados en diferentes monedas. Aunque los contratos de swap de divisas generalmente implican el intercambio de importes de principal, algunos swaps pueden requerir solo la transferencia de los pagos de intereses.

Desglose de los contratos de swap de divisas

Un swap de divisas consta de dos flujos (tramos) de pagos de intereses fijos o flotantes denominados en dos divisas. La transferencia de los pagos de intereses se produce en fechas predeterminadas. Además, si las contrapartes del swap acordaron previamente intercambiar importes de principal, esos montos también deben cambiarse en la fecha de vencimiento al mismo tipo de cambio Tipos de cambio fijos frente a tipos de cambio fijos Los tipos de cambio de moneda extranjera miden la fortaleza de una moneda en relación con otra. La fortaleza de una moneda depende de varios factores, como su tasa de inflación, las tasas de interés vigentes en su país de origen, o la estabilidad del gobierno, para nombrar unos pocos..

Los swaps de divisas se utilizan principalmente para cubrir los riesgos potenciales asociados con las fluctuaciones en los tipos de cambio de divisas o para obtener tasas de interés más bajas sobre préstamos en una moneda extranjera. Los swaps son comúnmente utilizados por empresas que operan en diferentes países. Por ejemplo, si una empresa realiza negocios en el extranjero, a menudo utilizaría swaps de divisas para recuperar tasas de préstamo más favorables en su moneda local, en lugar de pedir dinero prestado a un banco extranjero.

Por ejemplo, una empresa puede tomar un préstamo en moneda nacional y celebrar un contrato de permuta financiera con una empresa extranjera para obtener una tasa de interés más favorable Tasa de interés Una tasa de interés se refiere al monto cobrado por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. en la moneda extranjera que de otro modo no estaría disponible.

¿Cómo funcionan los contratos de intercambio de divisas?

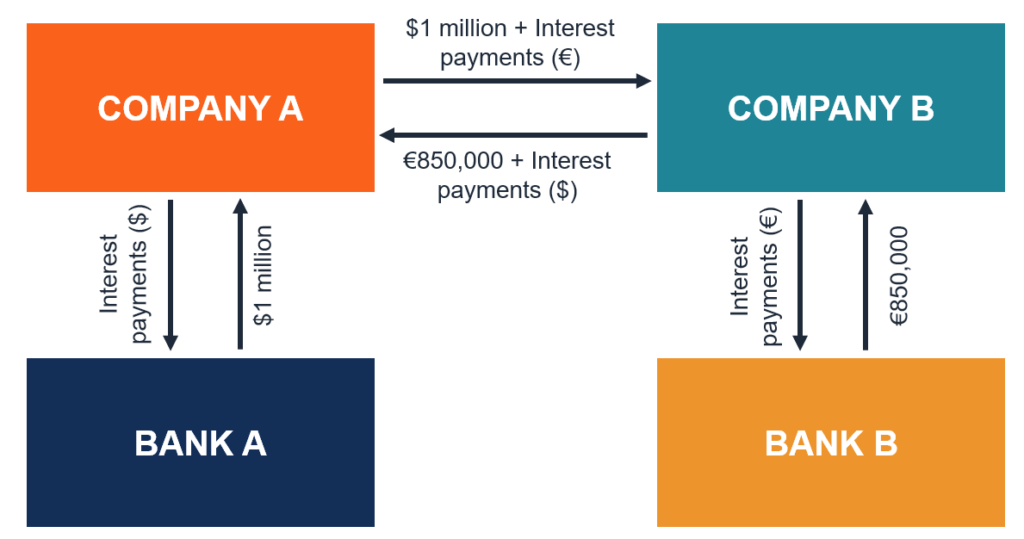

Para comprender el mecanismo detrás de los contratos de swap de divisas, consideremos el siguiente ejemplo. La empresa A es una empresa con sede en EE. UU. Que planea expandir sus operaciones en Europa. La empresa A requiere 850 €, 000 para financiar su expansión europea.

Por otra parte, La empresa B es una empresa alemana que opera en los Estados Unidos. La empresa B quiere adquirir una empresa en los Estados Unidos para diversificar su negocio. El acuerdo de adquisición requiere US $ 1 millón en financiamiento.

Ni la Compañía A ni la Compañía B tienen suficiente efectivo para financiar sus respectivos proyectos. Por lo tanto, Ambas empresas buscarán obtener los fondos necesarios a través del financiamiento de deuda. La respuesta simple es que depende. La decisión de capital frente a deuda se basa en una gran cantidad de factores, como el clima económico actual, la estructura de capital existente de la empresa, y la etapa del ciclo de vida de la empresa, por nombrar algunos. La empresa A y la empresa B preferirán pedir prestado en sus monedas nacionales (que se pueden pedir prestado a una tasa de interés más baja) y luego celebrar el contrato de intercambio de divisas entre sí.

El swap de divisas entre la Compañía A y la Compañía B puede diseñarse de la siguiente manera. La Compañía A obtiene una línea de crédito de $ 1 millón del Banco A con una tasa de interés fija del 3.5%. Al mismo tiempo, La empresa B toma prestados 850 €, 000 del Banco B con la tasa de interés variable de LIBORLIBORLIBOR a 6 meses, que es un acrónimo de London Interbank Offer Rate, se refiere a la tasa de interés que cobran los bancos del Reino Unido a otras instituciones financieras. Las empresas deciden crear un acuerdo de permuta entre ellas.

Según el acuerdo, La empresa A y la empresa B deben intercambiar los importes de principal ($ 1 millón y € 850, 000) al comienzo de la transacción. Además, las partes deben canjear los pagos de intereses semestralmente.

La empresa A debe pagar a la empresa B los pagos de intereses a tipo variable denominados en euros, mientras que la Compañía B pagará a la Compañía A los pagos de tasa de interés fija en dólares estadounidenses. En la fecha de vencimiento, las empresas reembolsarán los importes del principal al mismo tipo (1 dólar =0,85 €).

Tipos de contratos de intercambio de divisas

Similar a los swaps de tipos de interés, Los swaps de divisas pueden clasificarse en función de los tipos de piernas involucradas en el contrato. Los tipos de swaps de divisas más comunes incluyen los siguientes:

- Fijo vs flotante: Una rama del swap de divisas representa un flujo de pagos de tasa de interés fija, mientras que la otra rama es una secuencia de pagos de tasa de interés flotante.

- Flotar vs. Flotante (cambio de base): El swap de flotación contra flotación se conoce comúnmente como swap de base. En un intercambio de bases, las dos ramas de los swaps representan pagos de tipos de interés flotantes.

- Fijo vs. Reparado: Ambas corrientes de contratos de swap de divisas implican pagos a tipos de interés fijos.

Por ejemplo, al realizar un intercambio de divisas entre USD y CAD, una parte que decide pagar una tasa de interés fija en un préstamo en CAD puede cambiarla por una tasa de interés fija o variable en USD. Otro ejemplo sería el relativo a la tasa flotante. Si una de las partes desea cambiar una tasa flotante sobre un préstamo en CAD, también podrían cambiarlo por una tasa fija o flotante en USD.

Los pagos de la tasa de interés se calculan trimestral o semestralmente.

Cómo se fija el precio de un intercambio de divisas

El precio se expresa como un valor basado en LIBOR +/- spread, el cual se basa en el riesgo crediticio entre las partes contratantes. LIBOR se considera una tasa de interés de referencia que los principales bancos mundiales se prestan entre sí en el mercado interbancario para préstamos a corto plazo. El diferencial se deriva del riesgo crediticio, que es una prima que se basa en la probabilidad de que la parte sea capaz de pagar la deuda que había tomado prestada con intereses.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Swap de tasa de interés Swap de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otra.

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente,

- Tasa de interés flotanteTasa de interés flotanteUna tasa de interés flotante se refiere a una tasa de interés variable que cambia durante la duración de la obligación de la deuda. Es lo opuesto a una tasa fija.

- Efecto Fisher Internacional (IFE) Efecto Fisher Internacional (IFE) El Efecto Fisher Internacional (IFE) establece que la diferencia entre las tasas de interés nominales en dos países es directamente proporcional

-

¿Por qué los tokens de meme son tan populares en 2021?

El aumento de las monedas de memes en el espacio criptográfico no tuvo precedentes. La gente ha preguntado ¿Por qué estos tokens son tan populares en 2021? En 2021, el espacio criptográfico está ex

-

Los 12 tipos de criptomonedas más populares

Bitcoin recibe todos los titulares cuando la gente habla de criptomonedas, pero hay literalmente miles de otras opciones cuando se trata de estas monedas digitales. De hecho, Las criptomonedas que no

-

¿Qué es el período de liquidación?

La fecha de liquidación es un término utilizado en la industria de valores para referirse al período entre la fecha de la transacción cuando se ejecuta una orden y la fecha de liquidación cuando el va

-

¿Cuál es el ciclo de vida de la industria?

Un ciclo de vida de la industria describe las diversas etapas en las que operan las empresas, Progreso, y recesión dentro de una industria. El ciclo de vida de una industria generalmente consta de cin

Finanzas

-

Cómo cancelar una tarjeta de crédito antes de activarla

Cómo cancelar una tarjeta de crédito antes de activarla Solicitar una tarjeta de crédito es algo en lo que debe pensar de antemano, en lugar de después, pero está bien si lo piensa mejor después de ser aprobado. Incluso si se emite la tarjeta, no hay oblig...

-

Los precios del petróleo se disparan a medida que la OPEP + se acerca a la extensión del recorte de producción,

Los precios del petróleo se disparan a medida que la OPEP + se acerca a la extensión del recorte de producción, rallyes del mercado de trabajo Los precios del petróleo se dispararon a su nivel más alto en casi tres meses el viernes mientras la OPEP y sus aliados se preparaban para extender los recortes de pro...

-

Cómo calcular el valor razonable de un bono

Cómo calcular el valor razonable de un bono Puede calcular el valor actual de un bono. Un bono tiene un porcentaje de interés anual, valor nominal, valor futuro y fecha de vencimiento. El porcentaje de interés se llama cupón. Ganas ese porcent...

-

¿Siente tensión financiera? Esto es lo que debe hacer

¿Siente tensión financiera? Esto es lo que debe hacer Todos sentimos a veces tensión financiera. Según una encuesta de Northwestern Mutual, el dinero fue la fuente de estrés más común para el 44% de los estadounidenses. Si está preocupado por el dinero...