¿Qué es una calificación de crédito?

Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obligaciones financieras en forma integral y dentro de los plazos establecidos. Una calificación crediticia también significa la probabilidad de que un deudor incumpla. También es representativo del riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir por el incumplimiento de cualquier parte de los términos y condiciones de cualquier contrato financiero, principalmente, llevada a cabo por un instrumento de deuda, ya sea un préstamo o una emisión de bonos.

Una calificación crediticia es, sin embargo, no es un aseguramiento o garantía de un tipo de desempeño financiero por un determinado instrumento de deuda o un deudor específico. Las opiniones proporcionadas por una agencia de crédito no reemplazan a las de un asesor financiero Asesor financiero Un asesor financiero es un profesional financiero que brinda consultoría y asesoramiento sobre las finanzas de una persona o entidad. Los asesores financieros pueden ayudar a las personas y a las empresas a alcanzar sus metas financieras antes al brindarles a sus clientes estrategias y formas de crear más patrimonio o administrador de carteras. Aprenda exactamente qué hace un administrador de cartera en esta guía. Los gestores de carteras son profesionales que gestionan carteras de inversión, con el objetivo de lograr los objetivos de inversión de sus clientes.

¿Quién evalúa las calificaciones crediticias?

Una agencia de crédito evalúa la calificación crediticia de un deudor analizando los atributos cualitativos y cuantitativos de la entidad en cuestión. La información puede provenir de información interna proporcionada por la entidad, como estados financieros auditados, informes anuales, así como información externa como informes de analistas, artículos de noticias publicados, análisis general de la industria, y proyecciones.

Una agencia de crédito no está involucrada en la transacción del trato y, por lo tanto, se considera que proporciona una opinión independiente e imparcial del riesgo crediticio que asume una entidad en particular que busca recaudar dinero a través de préstamos o emisión de bonos.

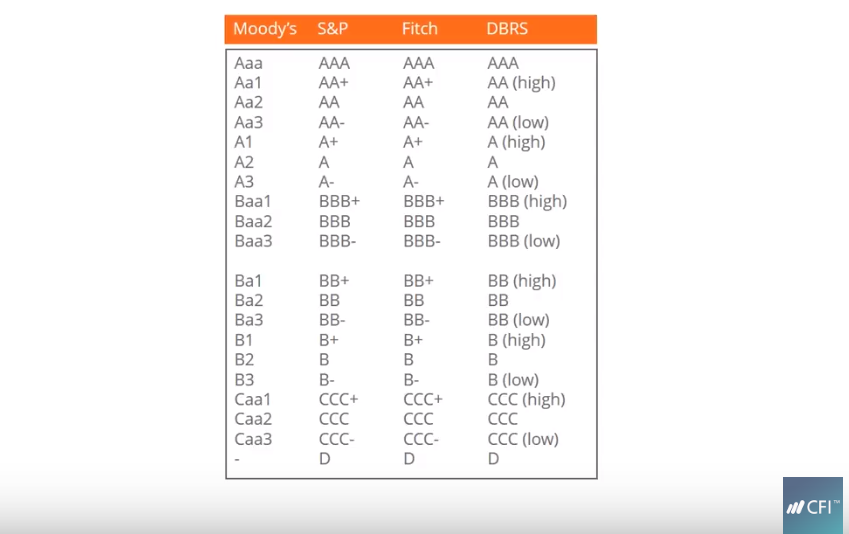

Ahora, Hay tres agencias de crédito destacadas que controlan el 85% del mercado de calificaciones general:Moody's Investor Services, Standard and Poor's (S&P), y Fitch Group. Cada agencia utiliza pero sorprendentemente similar, Estilos de calificación para indicar calificaciones crediticias.

Tipos de calificaciones crediticias

Cada agencia de crédito utiliza su propia terminología para determinar las calificaciones crediticias. Dicho eso las notaciones son sorprendentemente similares entre las tres agencias de crédito. Las calificaciones se clasifican en dos grupos:grado de inversión y grado especulativo.

- Grado de inversión calificaciones significan que la inversión es considerada sólida por la agencia calificadora, y es probable que el emisor respete las condiciones de reembolso. Estas inversiones suelen tener un precio menos competitivo en comparación con las inversiones de grado especulativo.

- Grado especulativo las inversiones son de alto riesgo y, por lo tanto, ofrecer tasas de interés más altas para reflejar la calidad de las inversiones.

Usuarios de calificaciones crediticias

Los inversores utilizan las calificaciones crediticias, intermediarios como bancos de inversión Lista de los principales bancos de inversión Lista de los 100 principales bancos de inversión del mundo ordenados alfabéticamente. Los principales bancos de inversión de la lista son Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Piedra negra, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Banco alemán, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch, emisores de deuda, y empresas y corporaciones.

- Ambos inversores institucionales e individuales utilizar calificaciones crediticias para evaluar el riesgo relacionado con la inversión en una emisión específica, idealmente en el contexto de toda su cartera.

- Intermediarios por ejemplo, los banqueros de inversión utilizan las calificaciones crediticias para evaluar el riesgo crediticio y además derivar los precios de las emisiones de deuda.

- Emisores de deuda como corporaciones, gobiernos municipios, etc., utilizar las calificaciones crediticias como una evaluación independiente de su solvencia y riesgo crediticio asociado con su emisión de deuda. Las calificaciones pueden, hasta cierto punto, proporcionar a los posibles inversores una idea de la calidad del instrumento y del tipo de interés que deberían esperar de él.

- Empresas y corporaciones que buscan evaluar el riesgo involucrado con una determinada transacción de contraparte también utilizan calificaciones crediticias. Pueden ayudar a las entidades que buscan participar en asociaciones o empresas con otras empresas a evaluar la viabilidad de la propuesta.

Puntaje de crédito

Una calificación crediticia se utiliza para determinar la solvencia de una entidad, donde una entidad podría ser un individuo, un negocio, una corporación o un país soberano. En caso de préstamo, la calificación se utiliza para establecer si un préstamo debe otorgarse en primer lugar. Si el proceso va más allá, ayuda a decidir el plazo del préstamo, como las fechas de reembolso, tasa de interés, etc.

En el caso de la emisión de bonos, la calificación crediticia indica el mérito de la capacidad de la corporación o del país soberano para reembolsar los pagos de los bonos a su debido tiempo. Ayuda al inversor a evaluar si invertir en el bono o no.

Un puntaje de crédito sin embargo, es estrictamente para indicar la salud crediticia personal de un individuo. Indica la capacidad del individuo para asumir una determinada carga y su capacidad para cumplir con los términos y condiciones del préstamo. incluyendo la tasa de interés y las fechas de reembolso. Los bancos utilizan un puntaje crediticio para individuos, empresas de tarjetas de crédito, y otras instituciones crediticias que prestan servicios a las personas.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Emisores de bonosEmisores de bonos Existen diferentes tipos de emisores de bonos. Estos emisores de bonos crean bonos para pedir prestados fondos a los tenedores de bonos, a reembolsar al vencimiento.

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Puntaje FICO Puntaje FICO Puntaje FICO, más comúnmente conocido como puntaje de crédito, es un número de tres dígitos que se utiliza para evaluar la probabilidad de que una persona reembolse el crédito si se le da una tarjeta de crédito o si un prestamista le presta dinero. Los puntajes FICO también se utilizan para ayudar a determinar la tasa de interés de cualquier crédito otorgado.

- Pacto de préstamo Pacto de préstamo Un pacto de préstamo es un acuerdo que estipula los términos y condiciones de las pólizas de préstamo entre un prestatario y un prestamista. El acuerdo otorga a los prestamistas libertad de acción para reembolsar los préstamos y, al mismo tiempo, proteger su posición crediticia. Similar, debido a la transparencia de la normativa, los prestatarios tienen expectativas claras de

-

Cómo afrontar los desafíos económicos con el otro padre de su hijo

Esta publicación es para padres separados y divorciados. Mientras que Marie Kondo sugiere que te deshagas de las personas en tu vida que no te traen alegría, el otro padre de sus hijos no puede cae

-

Cómo invertir en acciones de GEICO

Cómo invertir en acciones de GEICO Geico, la compañía de seguros, no cotiza directamente en bolsa, por lo que no puede comprar acciones de Geico directamente a través de su corredor. Pero su empresa

-

Cómo apreciar las pequeñas cosas de la vida independientemente de sus finanzas

¿Con qué frecuencia pasas por alto las cosas buenas de la vida porque siempre estás buscando algo más? ¿Siempre sientes que no tienes suficiente o que no eres lo suficientemente bueno? Si es así, es h

-

¡Una guía completa para elegir la mejor billetera bitcoin!

Bitcoin es una moneda digital, por lo que no puede guardarlo en el casillero de un banco. Hay taquillas digitales especiales que se utilizan para el almacenamiento, y se conocen como billetera bitcoin

Finanzas

-

$ 2,

$ 2, 000 chequeo de estímulo? A continuación, le indicamos cuánto efectivo podría haber en camino con un tercer pago Millones de estadounidenses ya están recibiendo su segundo cheque de estímulo para el c...

-

Cómo realizar pagos en línea para Merrick Bank

Cómo realizar pagos en línea para Merrick Bank Cómo realizar pagos en línea para Merrick Bank Desde su fundación en 1997, Merrick Bank ha aumentado su base de clientes hasta el punto en que actualmente presta servicios a casi 3 millones de titula...

-

Instrucciones de Wells Fargo Wire

Instrucciones de Wells Fargo Wire Las transferencias bancarias de Wells Fargo son una forma conveniente para que los clientes envíen o reciban dinero rápidamente y a través de un medio seguro para financiar nuevas cuentas. saldar deud...

-

Actualización de estímulo:5 razones por las que su pago de crédito tributario por hijos en octubre aún no ha llegado

Actualización de estímulo:5 razones por las que su pago de crédito tributario por hijos en octubre aún no ha llegado Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...