¿Qué es la estructura de costos?

La estructura de costos se refiere a los diversos tipos de gastos en los que incurre una empresa y generalmente se compone de costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según. Los costos fijos son costos que permanecen sin cambios independientemente de la cantidad de producción que produzca una empresa, mientras que los costos variables cambian con el volumen de producción.

Operar una empresa debe incurrir en algún tipo de costos, ya sea una empresa minorista o un proveedor de servicios. Las estructuras de costos difieren entre minoristas y proveedores de servicios, por lo tanto, las cuentas de gastos que aparecen en un estado financiero Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones principales dependen de los objetos de costo, como un producto, Servicio, proyecto, cliente, o actividad empresarial. Incluso dentro de una empresa, la estructura de costos puede variar entre las líneas de productos, divisiones, o unidades de negocio, debido a los distintos tipos de actividades que realizan.

Costes fijos

Los costos fijos se incurren regularmente y es poco probable que fluctúen con el tiempo. Ejemplos de costos fijos son los costos generales como el alquiler, gastos por intereses, Impuestos de propiedad, y depreciación Gastos de depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra. de los activos fijos. Un ejemplo especial de costo fijo es el costo laboral directo. Si bien el costo de la mano de obra directa tiende a variar según la cantidad de horas que trabaja un empleado, todavía tiende a ser relativamente estable y, por lo tanto, puede contarse como un costo fijo, aunque se clasifica más comúnmente como un costo variable en lo que respecta a los trabajadores por hora.

Costos variables

Los costos variables son gastos que varían con la producción. Ejemplos de costos variables incluyen costos laborales directos, costo directo de material Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término utilizado en la contabilidad gerencial que se refiere a un programa o estado de cuenta que muestra el total, utilidades bonificaciones y comisiones, y gastos de marketing. Los costos variables tienden a ser más diversos que los costos fijos. Para empresas que venden productos, los costos variables pueden incluir materiales directos, comisiones, y salarios a destajo. Para los proveedores de servicios, los gastos variables se componen de salarios, bonificaciones y gastos de viaje. Para empresas basadas en proyectos, los costos como los salarios y otros gastos del proyecto dependen del número de horas invertidas en cada uno de los proyectos.

Asignación de costos

La asignación de costos es el proceso de identificar los costos incurridos, y luego acumularlos y asignarlos a los objetos de costo correctos (por ejemplo, líneas de productos, líneas de servicio, proyectos departamentos, Unidades de negocios, clientes) sobre una base mensurable. La asignación de costos se utiliza para distribuir costos entre diferentes objetos de costo con el fin de calcular la rentabilidad de, por ejemplo, diferentes líneas de productos.

Costo de la piscina

Un grupo de costos es una agrupación de costos individuales, a partir de los cuales se hacen asignaciones de costos posteriormente. Gastos generales costo de mantenimiento, y otros costos fijos son ejemplos típicos de grupos de costos. Una empresa generalmente utiliza una base de asignación de costos única, como horas de trabajo u horas de máquina, para asignar costos de los grupos de costos a los objetos de costo designados.

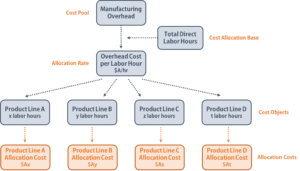

Ejemplo de asignación de costos

Una empresa con un grupo de costos de gastos generales de fabricación utiliza las horas de mano de obra directa como base de asignación de costos. La empresa primero acumula sus gastos generales durante un período de tiempo, decir por un año, y luego divide el costo general total por el número total de horas de trabajo para averiguar el costo general “por hora laboral” (la tasa de asignación). Finalmente, la empresa multiplica el costo por hora por la cantidad de horas de mano de obra empleadas para fabricar un producto para determinar los costos generales de esa línea de productos específica.

La importancia de las estructuras de costos y la asignación de costos

Para maximizar las utilidades Margen de utilidades netas El margen de utilidades netas (también conocido como "Margen de utilidades" o "Relación de margen de utilidades netas") es una relación financiera que se utiliza para calcular el porcentaje de utilidades que una empresa produce de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos. las empresas deben encontrar todas las formas posibles de minimizar los costos. Si bien algunos costos fijos son vitales para mantener el negocio en funcionamiento, un analista financiero Guía para convertirse en analista financiero Cómo convertirse en analista financiero. Siga la guía de CFI sobre redes, reanudar, entrevistas, habilidades de modelado financiero y más. Hemos ayudado a miles de personas a convertirse en analistas financieros a lo largo de los años y saber exactamente lo que se necesita. Siempre debe revisar los estados financieros para identificar posibles gastos excesivos que no brinden ningún valor adicional a las actividades comerciales principales.

Cuando un analista comprende la estructura general de costos de una empresa, él / ella puede identificar métodos factibles de reducción de costos sin afectar la calidad de los productos vendidos o el servicio brindado a los clientes. El analista financiero también debe estar atento a la tendencia de los costos para garantizar flujos de efectivo estables y que no se produzcan picos repentinos de costos.

La asignación de costos es un proceso importante para una empresa porque si los costos se asignan incorrectamente, entonces la empresa podría tomar decisiones equivocadas, como sobrevalorar o subvalorar un producto, o invertir recursos innecesarios en productos no rentables. El papel de un analista financiero es asegurarse de que los costos se atribuyan correctamente a los objetos de costo designados y que se elijan las bases de asignación de costos adecuadas.

La asignación de costos permite a un analista calcular los costos unitarios para diferentes líneas de productos, Unidades de negocios, o departamentos, y, por lo tanto, para averiguar las ganancias por unidad. Con esta información, un analista financiero puede proporcionar información sobre cómo mejorar la rentabilidad de ciertos productos, reemplazar los productos menos rentables, o implementar diversas estrategias para reducir costos.

Otros recursos

CFI es un proveedor global de cursos de modelado financiero y certificación de analista financiero Conviértase en Analista de valoración y modelado financiero certificado (FMVA) ® La certificación de Analista de valoración y modelado financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy !. Para seguir desarrollando su carrera como profesional financiero, Consulte los siguientes recursos adicionales de CFI:

- Análisis de comportamiento de costos Análisis de comportamiento de costos El análisis de comportamiento de costos se refiere al intento de la gerencia de comprender cómo cambian los costos operativos en relación con un cambio en el comportamiento de una organización.

- Fórmula del costo marginal Fórmula del costo marginal La fórmula del costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. El costo marginal

- Costos hundidos Costos hundidos Un costo hundido es un costo que ya ha ocurrido y no se puede recuperar de ninguna manera. Los costos hundidos son independientes de cualquier evento y no deben

- Método de costo Método de costo El método de contabilidad de costo se utiliza para registrar ciertas inversiones en los estados financieros de una empresa. La inversión se registra a costo histórico

-

¿Debería refinanciar su hipoteca si planea jubilarse anticipadamente?

Si planea refinanciar y jubilarse anticipadamente, asegúrese de comprender las consecuencias. (iStock) A medida que se acerca a su jubilación, probablemente tenga muchas preguntas. Como propietario

-

¿Por qué las acciones preferentes son un valor híbrido?

Las acciones preferidas combinan características de acciones y bonos comunes. Las acciones preferentes son un valor híbrido porque combina características de acciones y bonos comunes. Al mismo tiempo

-

¿Qué es la valoración de productos básicos?

La valoración de productos básicos es el proceso de derivar el valor intrínseco de un producto básico en condiciones óptimas de mercado. En un mercado libre perfectamente competitivo, el precio de una

-

Cómo transferir dinero al banco Banamex

Las transferencias bancarias de Banamex son instantáneas y seguras. Banamex es un banco mexicano que fue comprado por el gigante bancario internacional Citigroup en 2001, con un nombre combinado de C

Finanzas

- Revisión de Advantage Auto Loans:préstamos para automóviles con mal crédito, pero no hay opción para solicitar la precalificación

- ¿Qué es el EBITDA?

- Los padres se están endeudando para apoyar la educación de sus hijos en el hogar,

- Cómo prepararse para una recesión

- ¿Qué es una prueba de resistencia bancaria?

- ¿Qué son los servicios financieros?

-

¿Qué son las ventas netas?

¿Qué son las ventas netas? Las ventas netas son los ingresos totales generados por una empresa, excluyendo cualquier devolución de ventas, asignaciones, y descuentos. Es una cifra muy importante y los analistas la utilizan cuan...

-

Una guía completa de los programas de vehículos usados certificados

Una guía completa de los programas de vehículos usados certificados Kim y yo hemos estado hablando mucho sobre automóviles durante los últimos meses. Conduce un Honda Accord de 1996 con 226, 000 millas en él. El coche funciona bien y le ha servido bien, pero ha come...

-

¿Qué es el muestreo de auditoría?

¿Qué es el muestreo de auditoría? El muestreo de auditoría es una herramienta de investigación en la que menos del 100% del total de elementos dentro de la población de elementos se seleccionan para ser auditados. Es una técnica de au...

-

Cómo negociar opciones en WeBull

Cómo negociar opciones en WeBull Hay una nueva plataforma de negociación de opciones en la ciudad. Es independiente. No tiene comisiones. Es rico en datos. Y queremos que sepas cómo usarlo. Hoy dia, le mostraremos cómo intercambiar...