¿Qué es la fórmula de interés compuesto?

Para comenzar, es importante comprender primero qué es el interés compuesto. El interés compuesto se toma del monto inicial (o principal) de un préstamo o depósito, más cualquier interés que ya se haya acumulado. La fórmula del interés compuesto es la forma en que se determina dicho interés compuesto.

El interés compuesto se acumula durante el período de un préstamo Préstamo al consumidor Un préstamo al consumidor es un préstamo otorgado a los consumidores para financiar tipos específicos de gastos. Puede ser cualquier tipo de préstamo otorgado a un consumidor por un acreedor. El préstamo puede estar garantizado (respaldado por los activos del prestatario) o no garantizado o hay un depósito pendiente. La forma en que se acumula depende de la frecuencia con la que se acumula. El interés compuesto será mayor, los períodos más compuestos hay. ¿Qué significa eso exactamente? Si, por ejemplo, un $ 1, 000 viene con una tasa de interés compuesta semestral del 2%, generará un interés compuesto devengado más que el mismo monto del préstamo compuesto al 4% anual.

Resumen:

- El interés compuesto se basa en el monto del capital de un préstamo o depósito, y la tasa de interés, que se acumula junto con la frecuencia con la que se acumula el préstamo:por lo general, la capitalización ocurre anualmente, semi anualmente, o trimestral.

- La fórmula del interés compuesto es la forma en que se determina el interés compuesto.

- El interés compuesto es valioso para quienes realizan depósitos porque es un ingreso adicional para ellos cuanto más tiempo permanezca el depósito sin retiros. Es valioso para los prestamistas porque representa ingresos adicionales obtenidos con el dinero prestado.

Cómo calcular el interés compuesto

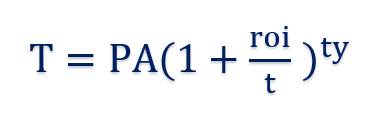

La fórmula de interés compuesto es la siguiente:

Dónde:

- T =Total acumulado, incluyendo interés

- Pensilvania =Importe principal

- roi =La tasa de interés anual por el monto prestado o depositado

- t =El número de veces que el interés se capitaliza anualmente

- y =La cantidad de años que se ha tomado prestado o depositado el monto principal

Ejemplo practico

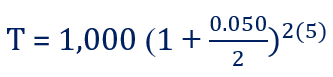

Pongamos algunos números en la fórmula anterior para aclararla. Para este ejemplo, digamos que un $ 1, 000 se ofrece préstamo, con una tasa de interés Tasa de interés Una tasa de interés se refiere al monto cobrado por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. del 5%, que se compone semestralmente. Si el préstamo se extiende por cinco años, ¿Cuál sería el saldo para el reembolso?

Después de cinco años, la cantidad total adeuda sería $ 1, 280,08. El cálculo funcionaría de la misma manera cuando se habla de $ 1, 000 cantidad depositada en un banco que recibe el mismo interés compuesto. Después de cinco años, el total estaría valorado en $ 1, 280,08.

Cabe señalar que al resolver solo el interés compuesto, el monto principal del préstamo o depósito deberá restarse del total.

El interés compuesto es de gran importancia para quienes han depositado dinero o realizado una inversión porque les permite obtener una cantidad cada vez mayor de ingresos a partir de una inversión inicial. Es valioso para los prestamistas Los mejores bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014. porque agrega ingresos adicionales a la cantidad prestada a un prestatario.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Rendimiento porcentual anual Rendimiento porcentual anual El rendimiento porcentual anual (APY) es una tasa de interés normalizada basada en el período de capitalización de un año. El APY proporciona una representación estandarizada de las tasas de interés subyacentes de los productos financieros.

- Tasa de interés anual efectiva Tasa de interés anual efectiva La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la capitalización durante un período determinado. Simplemente pon, el efectivo

- Interés continuamente compuesto Interés continuamente compuesto El interés continuamente compuesto es el interés que se calcula sobre el capital inicial, así como todos los intereses y otros intereses devengados. La idea es que el principal reciba intereses en todo momento, en lugar de hacerlo de forma discreta en determinados momentos.

- Ingresos por intereses Ingresos por intereses Los ingresos por intereses son el monto pagado a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad ganada por el dinero de un inversor que coloca en una inversión o proyecto.

-

¿Cuántas semanas puede cobrar el seguro de desempleo en Virginia?

La Comisión de Empleo de Virginia analiza el historial salarial al hacer una determinación de beneficios. Perder un trabajo deja a las personas preocupadas por su estabilidad financiera y su futuro.

-

¿Qué son los fondos mutuos y cómo funcionan?

¿No está seguro de cómo empezar a invertir por su cuenta? Poner su dinero en un fondo mutuo significa que no lo hará solo. Un fondo mutuo es una empresa que permite a un grupo de personas invertir c

-

Tres formas flexibles de canjear sus millas y puntos

Cuando sea un principiante en viajar gratis usando millas y puntos, tiene sentido pensar en cada programa como una entidad separada. ¿Quiere volar gratis con American Airlines? Obtenga algunas millas

-

¿Debería tener más de un ajetreo secundario a la vez?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

-

Cómo aumentar sus ahorros con el trabajo remoto a tiempo parcial

Cómo aumentar sus ahorros con el trabajo remoto a tiempo parcial Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es una entrada de cierre?

¿Qué es una entrada de cierre? Una entrada de cierre es una entrada de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de...

-

9 consejos prácticos para vivir tu mejor vida ahora

9 consejos prácticos para vivir tu mejor vida ahora “Vivir tu mejor vida” puede hacerte pensar en descansar en la playa. O tal vez te imaginas caminando por una calle concurrida con un traje rosa. Probable, la vida de tus sueños se encuentra en algún p...

-

¿Puede Western Union Money de una transacción con tarjeta de crédito?

¿Puede Western Union Money de una transacción con tarjeta de crédito? Tendrá que conectarse a Internet para usar una tarjeta de crédito para enviar dinero a través de Western Union. Western Union ofrece formas convenientes de transferir efectivo en persona, pero para e...