¿Qué es el interés compuesto?

El interés compuesto se refiere a los pagos de intereses que se realizan sobre la suma del principal original. Principal Principal en los bonos es su valor nominal. Es la inversión inicial que se paga por un valor o fianza y no incluye los intereses derivados. y los intereses pagados previamente. Una forma más sencilla de pensar en el interés compuesto es si se trata de "interés sobre interés, "Donde el monto del pago de intereses se basa en cambios en cada período, en lugar de fijarse en el monto principal original.

El interés compuesto permite a los inversores obtener retornos potencialmente muy altos en un horizonte de tiempo prolongado y es esencialmente una forma libre de riesgo de generar ganancias. Es muy diferente de las inversiones de capital, donde las ganancias de capital, el rendimiento de las ganancias de capital, el rendimiento de las ganancias de capital (CGY) es la apreciación del precio de una inversión o un valor expresado como un porcentaje. Debido a que el cálculo del rendimiento de la ganancia de capital implica el precio de mercado de un valor a lo largo del tiempo, se puede utilizar para analizar la fluctuación del precio de mercado de un valor. Ver el cálculo y el ejemplo solo se realizan si el valor de mercado del valor aumenta con el tiempo (es decir, compra bajo, vender caro).

El interés compuesto no está completamente libre de riesgos, ya que el pagador de intereses puede incumplir o las tasas de interés pueden cambiar. Sin embargo, el mecanismo de interés compuesto es lo que lo hace relativamente libre de riesgos en comparación con otras inversiones.

Componentes del interés compuesto

Los siguientes son los cuatro componentes principales del interés compuesto:

1. Director

El capital es la cantidad que se deposita originalmente en un entorno compuesto (por ejemplo, una cuenta de ahorros de alto interés en un banco Los mejores bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014.). Es la cantidad inicial sobre la que se calcula el primer pago de intereses.

2. Tasa de interés

La tasa de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. se refiere a la tasa que se paga sobre el valor de la cuenta. El pago de intereses será igual a la tasa de interés multiplicada por el valor de la cuenta (que es la suma del principal original y los intereses pagados previamente).

3. Frecuencia de capitalización

La frecuencia de capitalización determina cuántas veces al año se pagan los intereses. Influirá en la tasa de interés en sí, ya que la capitalización de alta frecuencia generalmente solo estará disponible con tasas más bajas. Típicamente, la capitalización ocurre mensualmente, trimestral, o anual.

4. Horizonte temporal

El horizonte de tiempo se refiere a la cantidad de tiempo durante el cual puede operar el mecanismo de interés compuesto. Cuanto más largo sea el horizonte temporal, cuantos más pagos de intereses se puedan hacer y mayor será el valor final de la cuenta.

El horizonte temporal es el componente más importante del interés compuesto, ya que esencialmente dicta la rentabilidad futura de una inversión. Un entorno de capitalización con tasas bajas y baja frecuencia de capitalización puede resultar atractivo si el horizonte temporal disponible es muy largo.

Ejemplo práctico:interés compuesto

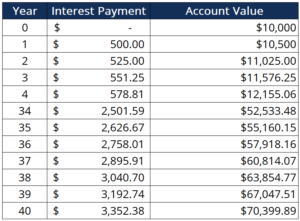

Sam quiere comenzar a ahorrar y decide depositar dinero en una cuenta de ahorros con altos intereses. Él deposita $ 10 iniciales, 000, que se capitalizará anualmente a una tasa del 5% mensual. Sam tiene actualmente 20 años y planea jubilarse a los 60, lo que significa que puede valerse de un horizonte temporal de 40 años para acumular intereses.

Teniendo en cuenta la información proporcionada, la siguiente tabla calcula cuánto sería el valor de la cuenta de Sam al final de su horizonte de tiempo:

Aquí, vemos que el valor de la cuenta al final del período de 40 años es de aproximadamente $ 70, 000. Muestra el poder del interés compuesto, ya que Sam pudo multiplicar su dinero por siete sin administrar activamente la inversión. Vemos cómo a medida que se acumulan los intereses sobre el principal, el pago de intereses en cada período subsiguiente aumentó.

El ejemplo anterior también asume que Sam nunca depositó dinero adicional en su cuenta de ahorros. Si Sam hubiera depositado $ 10 adicionales, 000 al principio de su horizonte temporal, el valor final de la cuenta habría sido dramáticamente más alto.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Tasa de porcentaje anual (APR) Tasa de porcentaje anual (APR) La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

- Calculadora de tasa de interés anual efectiva Calculadora de tasa de interés anual efectiva Esta calculadora de tasa de interés anual efectiva le ayuda a calcular la TAE dada la tasa de interés nominal y el número de períodos de capitalización. La Tasa Anual Efectiva (EAR) es la tasa de interés que realmente se gana en una inversión o se paga en un préstamo como resultado de la capitalización del interés durante un período de tiempo determinado. Eso

- Tasa de interés flotanteTasa de interés flotanteUna tasa de interés flotante se refiere a una tasa de interés variable que cambia durante la duración de la obligación de la deuda. Es lo opuesto a una tasa fija.

- Interés simple Interés simple Fórmula de interés simple, definición y ejemplo. El interés simple es un cálculo de interés que no tiene en cuenta el efecto de la capitalización. En muchos casos, intereses compuestos con cada período designado de un préstamo, pero en el caso del interés simple, no es asi. El cálculo del interés simple es igual al monto del capital multiplicado por la tasa de interés, multiplicado por el número de períodos.

-

Cómo establecer metas de desarrollo profesional

Como orientado a la carrera, mujer centrada en el logro, probablemente esté acostumbrado a establecer y alcanzar sus objetivos. Si su objetivo es conseguir el trabajo de sus sueños, obtener un título

-

10 maneras de evitar que una emergencia lo lleve a la deuda

Suceden emergencias, y a menudo pueden ser costosos, en particular crisis como accidentes automovilísticos, necesidades dentales o médicas inesperadas, facturas altas del veterinario, o inundaciones i

-

Así es como defiendo las ganancias en este mercado loco

Chris Johnson Suspiro ... Si pudiera agitar una varita mágica y hacer desaparecer la volatilidad negativa, Me gustaría. Pero no puedo así que no lo haré. Lo que yo pueden es mostrarle cómo modifi

-

¿Cuáles son los valores disponibles para la venta?

Los valores disponibles para la venta son la categorización predeterminada de valores en los que las empresas deciden invertir con el fin de beneficiar su posición financiera. A diferencia de los valo

Finanzas

-

Cómo obtener un cheque certificado

Cómo obtener un cheque certificado Si bien las tarjetas de crédito y débito facilitan el pago de las cosas electrónicamente, hay situaciones en las que un cheque es una mejor opción. Quizás necesite pagarle a un paisajista por los serv...

-

¿Qué son las tarifas de mantenimiento mensual de la cuenta corriente?

¿Qué son las tarifas de mantenimiento mensual de la cuenta corriente? Es una realidad irónica de la banca:es posible que deba pagar para usar su propio dinero, incluso si abre una cuenta gratuita. Tanto los bancos en línea como los tradicionales pueden cobrar tarifas ...

-

¿Qué es Market Neutral?

¿Qué es Market Neutral? El mercado neutral se refiere a un tipo de estrategia de inversión en la que un inversor puede beneficiarse de un aumento o una disminución de los precios de las acciones. Por lo general, se realiza p...

-

¿Qué es una licencia NASD?

¿Qué es una licencia NASD? Un corredor de bolsa debe tener una licencia de NASD / FINRA. La Asociación Nacional de Comerciantes de Valores, comúnmente llamado NASD, se ha fusionado en la Autoridad Reguladora de la Industria Fi...