¿Qué es Cashback?

El reembolso es un beneficio de la tarjeta de crédito en el que un porcentaje de las compras elegibles realizadas con la tarjeta de crédito se devuelve al titular de la tarjeta. El concepto de reembolso ganó fuerza en 1986 cuando Discover Financial Services, una división de Morgan Stanley, lanzó una tarjeta de crédito sin tarifas anuales, un límite de crédito superior al normal, y un bono de reembolso en determinadas compras.

Resumen

● El reembolso es un beneficio de la tarjeta de crédito en el que el titular de la tarjeta gana un porcentaje de los gastos elegibles.

● Las tres formas más comunes de reembolso incluyen (1) reembolso de tasa fija, (2) reembolso de tasa escalonada, y (3) reembolsos de tasas diferentes según el tipo de gasto.

● El reembolso generalmente se canjea mediante (1) un depósito bancario, (2) compensar el saldo de su tarjeta de crédito, o (3) una tarjeta de regalo.

Comprensión de los reembolsos

Devolución de dinero, efectivamente una recompensa o incentivo, es utilizado principalmente por compañías de tarjetas de crédito para alentar a los consumidores a realizar compras a crédito con más frecuencia. Una función de devolución de dinero en una tarjeta de crédito permite al titular de la tarjeta ganar un porcentaje (que suele oscilar entre el 0,25% y el 5%) del gasto elegible. Por ejemplo, La tarjeta SimplyCashTM Preferred de American Express ofrece un reembolso del 2% en todas las compras realizadas con la tarjeta.

Las siguientes son las formas más comunes de reembolso:

- Reembolso de tasa fija :Recibir un reembolso de tasa fija, independientemente del tipo de gasto. Un ejemplo sería la tarjeta preferida SimplyCashTM de American Express descrita anteriormente, que tiene una tasa fija de reembolso del 2%.

- Reembolso de tasa escalonada :Una tasa de devolución de efectivo escalonada según el gasto anual. Por ejemplo, una tasa de reembolso del 0,5% si el gasto anual es inferior a $ 5, 000 y una tasa de reembolso del 1% si el gasto anual es superior a $ 5, 000.

- Reembolso de tasa diferente (dependiendo del tipo de gasto):esta forma de devolución de dinero tiene diferentes tasas dependiendo de dónde se gaste el dinero. Por ejemplo, el gasto en el supermercado puede tener un reembolso del 1%; el gasto en combustible puede tener un reembolso del 3%, etc.

En algunos casos, el monto del reembolso está sujeto a un límite anual. Es importante leer la letra pequeña detrás de su tarjeta de crédito.

Canjear reembolso

Los lectores deben tener en cuenta que algunas tarjetas de crédito con devolución de efectivo requieren un umbral mínimo de canje. De nuevo, es importante leer la letra pequeña detrás de su tarjeta de crédito. Dependiendo de los términos de la tarjeta de crédito, el reembolso generalmente se redime a través de lo siguiente:

- deposito bancario :El reembolso se deposita directamente en su cuenta corriente o de ahorros Cuenta de ahorros Una cuenta de ahorros es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja ..

- Crédito en el estado de cuenta :El reembolso compensa directamente el saldo actual de su tarjeta de crédito. Por ejemplo, si el saldo de su tarjeta de crédito es de $ 100 y el reembolso es de $ 2, el monto de pago aplicable en su estado de cuenta sería de $ 98.

- Tarjeta de regalo :El reembolso se devuelve en forma de tarjeta de regalo para usar en los minoristas.

¿Cómo ganan dinero las empresas de tarjetas de crédito con el reembolso?

Sin duda, El reembolso proporciona ahorros de costos para los consumidores cuando realizan compras elegibles. Sin embargo, ¿Cómo beneficia el reembolso a la compañía de tarjetas de crédito?

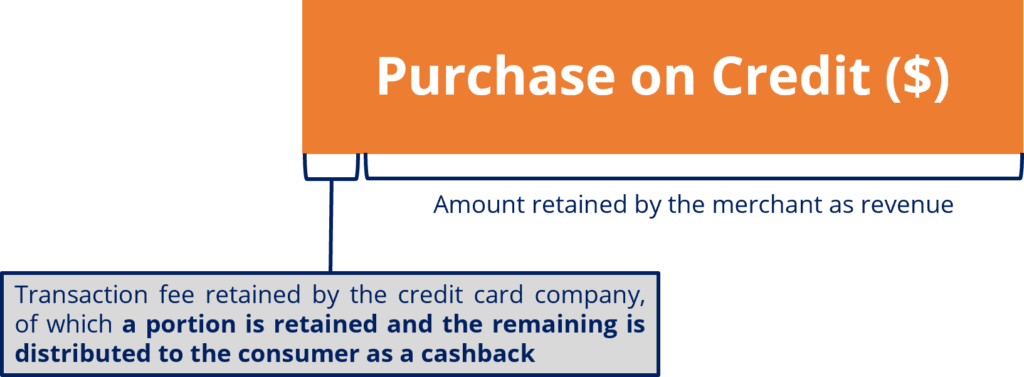

En una transacción de reembolso, la compañía de la tarjeta de crédito compartiría una parte de la tarifa de transacción Cargo de servicio Un cargo de servicio, también llamado tarifa de servicio, se refiere a una tarifa cobrada para pagar servicios relacionados con un producto o servicio que se está comprando. (normalmente alrededor del 2%) generado por el comerciante con el consumidor. Esto se ilustra a continuación:

Aunque puede parecer que la compañía de la tarjeta de crédito está perdiendo dinero en una transacción de devolución de dinero, Eso no es necesariamente cierto. Primero, Es útil recordar el modelo de negocio de las empresas de tarjetas de crédito. Las compañías de tarjetas de crédito generan una pequeña tarifa de transacción de los comerciantes cuando los consumidores usan sus tarjetas de crédito.

Como resultado, Las compañías de tarjetas de crédito brindan devolución de dinero en sus tarjetas de crédito para incentivar a los consumidores a usar su tarjeta de crédito (que genera tarifas para la empresa) con más frecuencia que el efectivo o la tarjeta de débito (que no genera tarifas para la empresa).

Es más, los consumidores pueden gastar de más en sus tarjetas de crédito debido al atractivo del reembolso, proporcionar mayores pagos de intereses a las compañías de tarjetas de crédito por pagos vencidos. Finalmente, Las tarjetas de crédito con reembolso pueden tener una tarifa anual. proporcionando ingresos adicionales para las empresas de tarjetas de crédito.

Ejemplo de reembolso

Información de contexto Tim es una persona que paga predominantemente con tarjeta de débito o en efectivo sobre tarjeta de crédito para evitar tener que acordarse de liquidar el saldo pendiente de la tarjeta de crédito cada mes. Recientemente, Se registró para obtener una tarjeta de crédito únicamente para el reembolso, que es del 2% y es elegible en todas las compras.

Pregunta 1 :Durante un período de un año, Tim ganó $ 15, 000 en compras con tarjeta de crédito. Suponiendo una tarifa de transacción del 3% cobrada por la compañía de la tarjeta de crédito a los comerciantes, ¿Cuáles son los ingresos netos generados por la compañía de tarjetas de crédito?

Respuesta :Con $ 15, 000 en compras con tarjeta de crédito, las tarifas de transacción cobradas a los comerciantes por la compañía de tarjetas de crédito ascienden a $ 450 ($ 15, 000 x 3%). Con un reembolso del 2%, la compañía de tarjetas de crédito comparte $ 300 ($ 15, 000 x 2%) con Tim, resultando en un ingreso neto de $ 150.

Pregunta 2 :¿Cómo se ha beneficiado la compañía de tarjetas de crédito al ofrecer a Tim un reembolso en las compras con tarjeta de crédito?

Respuesta :Tim paga principalmente con tarjeta de débito o en efectivo. Como tal, ofreciendo una tarjeta de crédito con reembolso, la compañía de tarjetas de crédito ha incentivado a Tim para que compre más con la tarjeta de crédito. Como resultado, los $ 15, 000 en compras que se habrían realizado con una tarjeta de débito o con efectivo ahora está en la tarjeta de crédito, generando ingresos netos de $ 150 para la compañía de tarjetas de crédito.

Cosas a tener en cuenta como consumidor

- Obtener una tarjeta de crédito con devolución de efectivo puede tentarlo a gastar más de lo que normalmente gastaría solo para obtener una devolución de dinero. Es importante controlar sus hábitos de gasto, ya que el reembolso adicional generado por el gasto excesivo podría fácilmente compensarse con cargos por intereses adicionales por no poder liquidar el saldo de la tarjeta de crédito cada mes.

- Es importante leer la letra pequeña de cada tarjeta de crédito con devolución de dinero. Si hay un límite de devolución de dinero y una tarifa anual de tarjeta de crédito, esto reducirá el atractivo del reembolso. Por ejemplo, si asumimos un escenario extremo de un límite de reembolso anual de $ 500 y una tarifa anual de $ 400, el máximo que un consumidor puede ahorrar al usar una tarjeta de crédito con devolución de efectivo es de solo $ 100.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Método de saldo diario promedio Método de saldo diario promedio El método de saldo diario promedio es un método para calcular la cantidad de interés que se cobrará a un prestatario sobre un préstamo pendiente. Está

- Best Buy Credit CardOtherArtículos que cubren otros temas financieros que van desde Warren Buffett hasta estrategias de fondos de cobertura. Estos otros temas financieros son una lectura interesante.

- Cuentas corrientes frente a cuentas de ahorro Cuentas corrientes frente a cuentas de ahorro Un cliente bancario puede optar por abrir cuentas corrientes frente a cuentas de ahorro dependiendo de varios factores, como el propósito, facilidad de acceso, u otros atributos. Una cuenta corriente es un tipo de cuenta bancaria que se utiliza para las transacciones diarias. Es la cuenta más básica que los bancos, las cooperativas de crédito, y la oferta de pequeños prestamistas.

- Finanzas personales Finanzas personales Las finanzas personales son el proceso de planificación y gestión de actividades financieras personales, como la generación de ingresos, gasto, ahorro, invertir y protección. El proceso de administrar las finanzas personales de uno se puede resumir en un presupuesto o plan financiero.

-

Estadísticas de nómina de pequeñas empresas:cifras que necesita saber

Pre-COVID, las pequeñas empresas representaban la gran mayoría de los empleadores estadounidenses. Si bien estas empresas se vieron afectadas de manera desproporcionada por los cierres, aquellos que p

-

Los 5 mejores sitios web para ayudarlo a jubilarse temprano

Es probable que haya escuchado advertencias espantosas de que es posible que muchos estadounidenses nunca puedan jubilarse con su nivel actual de escasos ahorros. Pero puede superar estas probabilidad

-

¿Qué es la planificación de la sucesión?

La planificación de la sucesión se refiere al proceso en el cual los empleados son reclutados y desarrollados con el objetivo de cumplir un rol clave dentro de una organización Corporación Una corpora

-

¿Qué significa HODL?

El origen del término de criptomoneda HODL y su significado El término HODL es un error ortográfico de espera que proviene de una publicación del foro BitcoinTalk de diciembre de 2013 llamada I AM H

Finanzas

- ¿Qué es la Ley de Transferencia Electrónica de Fondos (EFTA)?

- Principales tendencias de la industria de gestión de gastos en 2020

- ¿Qué es el costo incremental?

- Revisión de préstamos de Kashable:financiamiento basado en el empleador con tasas de interés competitivas

- ¿Qué es la tasa de ejecución de ingresos?

- ¿Qué es el dólar de las Islas Caimán (KYD)?

-

FactCheck:¿se ha duplicado la deuda neta de Australia bajo el gobierno actual?

FactCheck:¿se ha duplicado la deuda neta de Australia bajo el gobierno actual? La conversación verifica las afirmaciones realizadas en las preguntas y respuestas, retransmitido los lunes en ABC a las 21:35. Gracias a todos los que nos enviaron cotizaciones por verificar a través...

-

¿Qué es una carpeta de seguro?

¿Qué es una carpeta de seguro? Una carpeta de seguros es un contrato legal de una página emitido por un agente o compañía de seguros que confirma el compromiso del emisor de proporcionar seguro al asegurado nombrado. Sirve como pru...

-

Negociar la relación oro-plata

Negociar la relación oro-plata Para los entusiastas de los activos duros, la relación oro-plata es un lenguaje común. Para el inversor medio, representa una métrica arcana que es todo menos conocida. El hecho es que existe un poten...

-

¿Cuánto costará retirar mi plan 401k?

¿Cuánto costará retirar mi plan 401k? Los planes 401k son refugios fiscales que difieren el impuesto sobre la renta adeudado sobre sus ahorros para la jubilación. Este aplazamiento de impuestos le ayuda a acumular un gran saldo en su cuen...