¿Qué es la tasa de rotación de efectivo (CTR)?

El índice de rotación de efectivo (CTR) es un índice de eficiencia que muestra la cantidad de veces que el efectivo se entrega en un período contable Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y empresas a efectos contables para formular anuales. El índice de rotación de efectivo funciona de manera más eficaz para las empresas que no ofrecen ventas a crédito.

Fórmula para la tasa de rotación de efectivo

La fórmula para calcular el índice de rotación de efectivo es la siguiente:

Dónde:

- Ingresos es el ingreso de una empresa y se puede encontrar en el estado de resultados

- Efectivo y equivalentes de efectivo son los activos más líquidos del balance de una empresa.

Generalmente, partidas tomadas del balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. debe promediarse. Por lo tanto, el efectivo y los equivalentes de efectivo deben ser un monto promedio del último período contable y del período contable actual.

Resumen

- El índice de rotación de efectivo es un índice de eficiencia que revela el número de veces que se entrega efectivo en un período contable.

- El índice de rotación de efectivo se calcula como los ingresos divididos por el efectivo y los equivalentes de efectivo.

- La tasa de rotación de caja es ideal para empresas que no ofrecen ventas a crédito.

Ejemplo de la tasa de rotación de efectivo

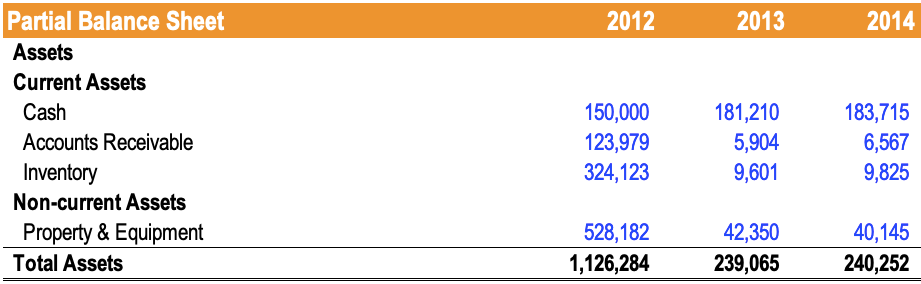

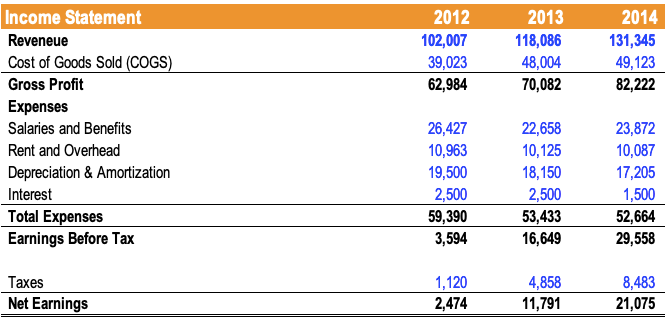

Actualmente es 2014:John es propietario de un negocio y busca obtener una mejor comprensión de la gestión de efectivo de su empresa en una base de tendencias (2013-2014) mediante el uso de la tasa de rotación de efectivo. El siguiente es un balance parcial y un estado de resultados de la empresa:

El índice de rotación de efectivo de la empresa en 2013 se calcula como $ 118, 086 / (($ 150, 000 + $ 181, 210) / 2) = 0,71x .

El índice de rotación de efectivo de la empresa en 2014 se calcula como $ 131, 345 / (($ 181, 210 + $ 183, 715) / 2) = 0,72x .

De 2013 a 2014, el índice de rotación de caja de la empresa mejoró ligeramente. Por lo tanto, La gestión de efectivo de la empresa mejoró marginalmente año tras año.

Interpretación de la tasa de rotación de efectivo

El índice de rotación de efectivo indica cuántas veces una empresa atravesó su saldo de efectivo durante un período contable y la eficiencia del efectivo de una empresa en la generación de ingresos. Adicionalmente, Los contadores suelen utilizar el índice de rotación de caja Guía de sueldos contables En esta guía de sueldos contables, le damos las cifras de compensación del punto medio para los empleados tanto en contabilidad pública como privada. Los contadores son responsables de examinar los estados financieros para garantizar la precisión y el cumplimiento de las leyes y regulaciones existentes. Manejo de tareas relacionadas con los impuestos, como el cálculo del presupuesto.

Es deseable una tasa de rotación de efectivo más alta, ya que indica una mayor frecuencia de reposición de efectivo a través de los ingresos. Sin embargo, Es importante señalar que no existe un número ideal de razón de rotación de efectivo. Al igual que con otras proporciones, debe compararse con los competidores y los puntos de referencia de la industria.

Días de reposición de efectivo

Extender el índice de rotación de efectivo dividiendo 365 por el CTR proporciona el número de días, de media, que se necesita para que una empresa reponga su saldo de caja. Esta fórmula es la siguiente:

Por ejemplo, si una empresa informa una tasa de rotación de efectivo de 2, los días necesarios para la reposición de efectivo serían 365/2 = 183 .

Inconvenientes de la tasa de rotación de efectivo

El principal inconveniente del índice de rotación de efectivo es que no tiene en cuenta las ventas a crédito. Ventas a crédito Las ventas a crédito se refieren a una venta en la que el monto adeudado se pagará en una fecha posterior. En otras palabras, las ventas a crédito son compras realizadas por, que son ventas realizadas por clientes en las que se retrasa el pago. El índice de rotación de efectivo es más apropiado para empresas que no ofrecen ventas a crédito. El uso del índice de rotación de efectivo para las empresas que ofrecen ventas a crédito sesga el CTR haciéndolo más grande de lo que realmente es.

Adicionalmente, acumular efectivo para adquisiciones futuras sesga el índice de rotación de efectivo a la baja. El CTR se utiliza mejor si el saldo de efectivo de la empresa año tras año no presenta cambios significativos.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Tasa de rotación de activos Tasa de rotación de activos La tasa de rotación de activos, también conocido como el índice de rotación total de activos, mide la eficiencia con la que una empresa utiliza sus activos para producir ventas. Una empresa con un alto índice de rotación de activos opera de manera más eficiente en comparación con los competidores con un índice más bajo.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

- Análisis de relación Análisis de relación El análisis de relación se refiere al análisis de varias piezas de información financiera en los estados financieros de una empresa. Son utilizados principalmente por analistas externos para determinar varios aspectos de un negocio, como su rentabilidad, liquidez, y solvencia.

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

Los beneficios por desempleo pandémico acaban de expirar:siga estos 9 pasos si todavía está sin trabajo

¿Qué banco debo elegir? Obtenga recomendaciones bancarias personalizadas en 3 sencillos pasos. Empezar Millones de estadounidenses se han visto privados de los beneficios federales por de

-

Los mejores ETF de blockchain:así es como puede invertir en la columna vertebral de las criptomonedas

Muchos inversores pueden reconocer blockchain como la tecnología detrás de muchas criptomonedas populares como Bitcoin y Ethereum. Pero su aplicación también se extiende a una variedad de industrias y

-

Cómo administrar su dinero cuando está demasiado ocupado para pensar en ello

Todos estamos muy ocupados estos días. Si estas trabajando ir a la escuela, o formar una familia (¡o las tres!), es posible que no tenga el tiempo o la energía para preocuparse por las finanzas. Es fá

-

¿Quién es inversor?

Un inversor es una persona que pone dinero en una entidad, como una empresa, para obtener un rendimiento financiero. El objetivo principal de cualquier inversor es minimizar el riesgo y maximizar el r

Finanzas

- Relación deuda-ingresos [cálculo de su DTI]

- ¿Qué es el jefe de familia?

- ¿Qué son los ingresos LTM?

- ¿Qué es la relación entre la deuda del mercado crediticio y el ingreso disponible?

- Revisión de préstamos de Capital Good Fund:una buena opción para préstamos de bajos ingresos

- Motivación para ahorrar dinero:¡los 12 mejores consejos!

-

Las 11 mejores aplicaciones de estacionamiento para tu ciudad

Las 11 mejores aplicaciones de estacionamiento para tu ciudad Encontrar estacionamiento asequible puede ser un desafío, especialmente cuando vive en un área densamente poblada. De hecho, IBM descubrió que el 30% del tráfico de una ciudad se atribuye a los conduc...

-

5 formas de usar su corretaje como una cuenta de ahorros

A medida que la línea entre las cuentas de corretaje y las cuentas bancarias continúa difuminando, Es importante que los ahorradores recuerden que no tienen que mover su dinero a cuentas bancarias par...

-

Cómo cancelar una MasterCard

Cómo cancelar una MasterCard Use su teléfono para cancelar una MasterCard. Muchas instituciones financieras ofrecen tarjetas de crédito MasterCard, pero el procedimiento básico para cancelar una tarjeta no deseada es el mismo pa...

-

¿Las HSA van a desaparecer por completo?

¿Las HSA van a desaparecer por completo? La Ley de Protección al Paciente y Cuidado de Salud Asequible (PPACA), aprobada en 2010, ha traído una serie de cambios a la atención médica en los últimos años. Si bien algunos consumidores han vis...