¿Qué es la relación entre el flujo de efectivo y la deuda?

El índice de flujo de efectivo a deuda es un índice de cobertura que compara el flujo de efectivo que genera una empresa con su deuda total. El flujo de efectivo más comúnmente utilizado para calcular la relación es el flujo de efectivo de las operaciones. aunque el uso de flujo de efectivo libre no apalancado Flujo de efectivo libre no apalancado El flujo de efectivo libre no apalancado es una cifra teórica de flujo de efectivo para una empresa, asumiendo que la empresa está completamente libre de deudas y sin gastos por intereses. también es una opción viable.

Algunas empresas pueden optar por utilizar su número de EBITDA en el cálculo. Sin embargo, esto no es recomendable, desde EBITDAEBITDAEBITDA o Beneficio antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, Los ejemplos tienen en cuenta las nuevas compras de inventario que pueden tardar mucho en venderse y generar flujo de efectivo.

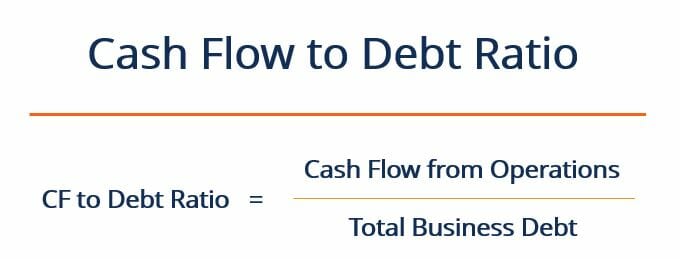

Cómo calcular la relación entre el flujo de efectivo y la deuda

El índice se calcula dividiendo el flujo de efectivo de las operaciones de la empresa por su deuda total:

La relación entre el flujo de efectivo y la deuda se expresa como un porcentaje, pero también se puede expresar en años dividiendo 1 por la razón. Esto nos diría cuántos años le tomaría a la empresa pagar toda su deuda Deuda actual En un balance general, La deuda actual son las deudas que deben pagarse dentro de un año (12 meses) o menos. Se incluye como un pasivo corriente y forma parte de si se dedicara todo el flujo de efectivo generado por las operaciones al pago de la deuda.

Por ejemplo, si la proporción de una empresa es del 20%, entonces podría teóricamente, saldar todas sus deudas pendientes en cinco años.

1 dividido por 0,2 =5

Otra forma de pensar acerca de la relación entre el flujo de efectivo y la deuda es que muestra qué parte de la deuda de una empresa se podría pagar en un año si todos los flujos de efectivo se dedicaran al pago de la deuda. En este ejemplo, la respuesta sería 20%. Sin embargo, hablando practicamente, No es realista imaginar una empresa que dedique el 100% de su efectivo operativo al pago de la deuda.

Ejemplo

Suponga que una empresa tiene deudas totales iguales a 1,5 millones de dólares. Su flujo de efectivo de las operaciones en el último año fue de $ 350, 000. La relación entre el flujo de efectivo y la deuda de la empresa se calcularía de la siguiente manera:

$ 350, 000 ÷ $ 1, 500, 000 =0,23 o 23%

Una proporción del 23% indica que la empresa tardaría entre cuatro y cinco años en liquidar toda su deuda, asumiendo flujos de efectivo constantes durante los próximos cinco años.

Un alto índice de flujo de efectivo a deuda indica que la empresa se encuentra en una posición financiera sólida y puede acelerar el pago de su deuda si es necesario. En cambio, un índice bajo significa que la empresa puede correr un mayor riesgo de no hacer sus pagos de intereses, y se encuentra en una base financiera comparativamente más débil.

Para definir qué es una proporción "alta" o "baja", debemos compararlo con la proporción de otras empresas de la misma industria. La relación también se puede considerar históricamente para una empresa, indicando cómo ha cambiado su capacidad de cobertura de deuda a lo largo del tiempo.

Otras Consideraciones

En el cálculo de la relación entre el flujo de efectivo y la deuda, Los analistas no suelen utilizar el flujo de caja de la financiación o el flujo de caja de la inversión. Si la empresa tiene una estructura de capital altamente apalancada, es probable que la empresa tenga una deuda considerable que pagar. No tendría sentido suponer que la empresa estaba pagando su deuda utilizando su capital de deuda. Por lo tanto, el flujo de efectivo de la financiación no se utiliza en el cálculo.

El flujo de efectivo de las actividades de inversión tampoco se usa comúnmente en el cálculo del índice, ya que las actividades de inversión no forman parte de las actividades centrales de generación de efectivo de la empresa. Se cree que es mejor utilizar un número de flujo de caja que sea más representativo de las actividades diarias de la empresa. Dos buenas opciones son el flujo de efectivo de las operaciones o el flujo de efectivo libre no apalancado.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Cómo calcular el índice de cobertura del servicio de la deuda Cómo calcular el índice de cobertura del servicio de la deuda Esta guía describirá cómo calcular el índice de cobertura del servicio de la deuda. Primero, repasaremos una breve descripción del índice de cobertura del servicio de la deuda, por qué es importante y luego repasar las soluciones paso a paso de varios ejemplos de cálculos del índice de cobertura del servicio de la deuda.

- Porción actual de la deuda a largo plazo Porción actual de la deuda a largo plazo La porción actual de la deuda a largo plazo es la porción de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento de

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

-

Cómo encontrar iglesias en venta

Algunos agentes de bienes raíces comerciales tienen listados de iglesias. Ya sea que tenga afinidad por las iglesias antiguas o sea parte de una congregación que busca un nuevo hogar, comprar una igl

-

7 cosas que debe saber antes de comprar MOBOX

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo construir una cubierta de bañera de hidromasaje barata

Cubrir su jacuzzi evitará que tenga que limpiarlo con tanta frecuencia. Un jacuzzi descubierto es un trabajo interminable. Las hojas y otros desechos encuentran constantemente su camino hacia su rela

-

Red XY Oracle / Red de ubicación criptográfica

Ofertas iniciales de monedas Las Ofertas Iniciales de Monedas (ICO) han cambiado el mundo del capital de riesgo y continúan ofreciendo una nueva forma de recaudar dinero. El aumento masivo en el val

Finanzas

-

Frugal Gourmet:cuatro formas de queso asado

Frugal Gourmet:cuatro formas de queso asado Cualquiera puede hacer un sándwich de queso a la plancha, y este querido clásico no romperá su presupuesto. Si desea animar sus sándwiches un poco más que el queso americano estándar en Wonder Bread, ...

-

Cambios en el Seguro Social en 2020

Cambios en el Seguro Social en 2020 Un año nuevo a menudo trae cambios leves a algunos de los programas más populares de Estados Unidos, y el Seguro Social no es una excepción. La cantidad que cada beneficiario debería esperar recibir...

-

Margen de descuento frente a margen

Margen de descuento frente a margen Tecla Invertir en el teclado El margen de descuento y el diferencial son dos conceptos diferentes en la inversión. Un diferencial es la diferencia entre un precio de oferta y un precio de oferta y ge...

-

¿Qué es la tasa de cupón?

¿Qué es la tasa de cupón? La tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono. Las entidades gubernamentales y no gubernamentales emiten bonos Co...