¿Qué es el racionamiento de capital?

El racionamiento de capital es una estrategia utilizada por empresas o inversores para limitar la cantidad de proyectos que asumen a la vez. Si hay un conjunto de inversiones disponibles que se espera que sean rentables, El racionamiento de capital ayuda al inversor o al propietario de la empresa a elegir las más rentables.

Las empresas que emplean una estrategia de racionamiento de capital suelen producir un retorno de la inversión (ROI) relativamente más alto El retorno de la inversión (ROI) El retorno de la inversión (ROI) es una medida de rendimiento que se utiliza para evaluar los retornos de una inversión o comparar la eficiencia de diferentes inversiones. Esto se debe simplemente a que la empresa invierte sus recursos donde identifica el mayor potencial de ganancias.

Ejemplo de racionamiento de capital

El racionamiento de capital consiste en imponer restricciones a las inversiones y proyectos asumidos por una empresa. Para ilustrar esto mejor, consideremos el siguiente ejemplo:

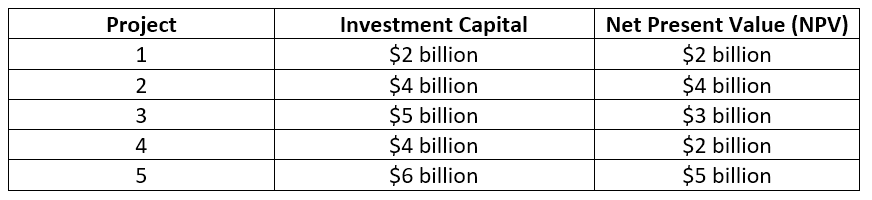

VV Construction está analizando cinco posibles proyectos en los que invertir, Como se muestra abajo:

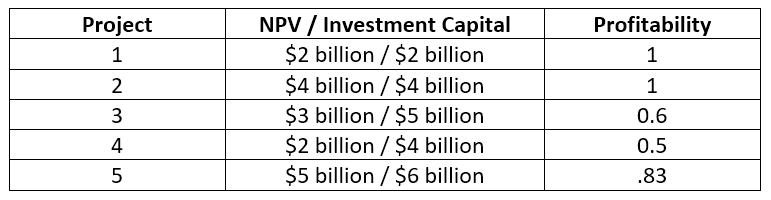

Para determinar qué proyecto ofrece la mayor rentabilidad potencial Índice de Rentabilidad El Índice de Rentabilidad (PI) mide la relación entre el valor presente de los flujos de efectivo futuros y la inversión inicial. El índice es un, Calculamos cada proyecto usando la siguiente fórmula:

Rentabilidad =VAN / Capital de inversión

Según la tabla anterior, podemos concluir que los proyectos 1 y 2 ofrecen el mayor beneficio potencial. Por lo tanto, VV Construction probablemente invertirá en esos dos proyectos.

Tipos de racionamiento de capital

Hay dos tipos de racionamiento de capital: duro y suave racionamiento.

1. Racionamiento de capital fuerte

El racionamiento de capital fuerte representa el racionamiento que se le impone a una empresa por circunstancias que escapan a su control. Por ejemplo, una empresa puede tener restricciones para pedir dinero prestado para financiar nuevos proyectos porque ha sufrido una rebaja en su calificación crediticia. Por lo tanto, puede ser difícil o efectivamente imposible para la empresa obtener financiamiento, o puede que solo pueda hacerlo a tasas de interés exorbitantes Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como porcentaje del capital.

2. Racionamiento de capital blando

A diferencia de, El racionamiento blando de capital se refiere a una situación en la que una empresa ha elegido libremente imponer algunas restricciones a sus gastos de capital. a pesar de que puede tener la capacidad de realizar inversiones de capital mucho más altas de lo que desea. La empresa puede elegir entre varios métodos para imponerse restricciones de inversión. Por ejemplo, puede requerir temporalmente que un proyecto ofrezca una tasa de rendimiento más alta de la que normalmente se requiere para que la empresa considere la posibilidad de llevarlo a cabo. O la empresa puede simplemente imponer un límite al número de nuevos proyectos que asumirá durante los próximos 12 meses.

¿Por qué se utiliza el racionamiento de capital? - Beneficios

Muchos inversores y empresas utilizan el racionamiento de capital para garantizar que solo se realicen las inversiones más viables. Ayuda a garantizar que las empresas inviertan solo en aquellos proyectos que ofrecen los mayores rendimientos. Puede parecer que se deben realizar todas las inversiones con altos rendimientos proyectados. Sin embargo, hay ocasiones en las que los fondos son escasos o cuando una empresa o un inversor individual simplemente quieren mejorar sus flujos de efectivo antes de realizar más inversiones. También puede darse el caso de que el inversor tenga motivos para creer que puede realizar la inversión en condiciones más favorables si espera un poco más antes de realizarla. Por ejemplo, la dirección de la empresa puede esperar una caída significativa de las tasas de interés en los próximos seis meses, lo que reduciría los costos de financiamiento.

Un número limitado de proyectos es más fácil de administrar

Cuando una empresa invierte en una gran cantidad de proyectos simultáneamente, compartir fondos significa menos capital disponible para cada proyecto individual. Por lo general, esto se traduce en más tiempo y esfuerzo para monitorear y administrar cada proyecto. También, La asignación de recursos limitados a varios proyectos en realidad puede amenazar el éxito de los proyectos. si, por ejemplo, el presupuesto proyectado para uno o más proyectos resulta tener costos significativamente subestimados. El racionamiento racional del capital puede ayudar a una empresa a evitar estos problemas.

El racionamiento de capital ofrece una mayor flexibilidad de inversión

Las oportunidades de inversión cambian constantemente. Los administradores de cartera suelen mantener una parte importante de los fondos de inversión disponibles en forma de efectivo. Mantener un suministro listo de exceso de efectivo, en primer lugar, proporciona una mayor estabilidad financiera y facilita a los inversores adaptarse a circunstancias adversas repentinas que puedan surgir.

Mantener un exceso de efectivo en reserva también logra algo más. Asegura que si surge repentinamente una oportunidad de oro invisible particularmente atractiva, el inversor tiene fondos disponibles para aprovechar inmediatamente la situación. La capacidad de actuar rápidamente puede marcar la diferencia entre una buena oportunidad de inversión y una excelente.

Posibles desventajas del racionamiento de capital

El racionamiento de capital también viene con su propio conjunto de posibles desventajas, incluyendo lo siguiente:

1. Elevados requisitos de capital

Debido a que solo las inversiones más rentables se realizan en un escenario de racionamiento de capital, El racionamiento también puede implicar altos requisitos de capital.

2. Va en contra de la teoría de los mercados de capitales eficientes

En lugar de invertir en todos los proyectos que ofrecen altos beneficios, El racionamiento de capital solo permite seleccionar los proyectos con los mayores retornos estimados de inversión. Pero la teoría de los mercados eficientes sostiene que es virtualmente imposible, tiempo extraordinario, para seleccionar continuamente inversiones superiores que superen significativamente a otras. El racionamiento de capital puede De hecho, exponer a un inversor a un riesgo mayor al no tener una cartera de inversiones diversificada.

Más recursos

Esperamos que haya disfrutado leyendo la guía de CFI sobre racionamiento de capital. CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Diligencia debida en el financiamiento de proyectos Diligencia debida en el financiamiento de proyectos La diligencia debida en el financiamiento de proyectos implica la gestión y revisión de los aspectos relacionados con un trato. La debida diligencia garantiza que no surjan sorpresas con respecto a una transacción financiera. El proceso implica un examen exhaustivo de la transacción y la preparación de una nota de tasación crediticia.

- Flujo de efectivo incremental Flujo de efectivo incremental El flujo de efectivo incremental se refiere al flujo de efectivo que adquiere una empresa cuando emprende un nuevo proyecto. Para estimar un flujo de efectivo incremental,

- Técnica de revisión de evaluación de proyectos (PERT) Técnica de revisión de evaluación de proyectos (PERT) En la gestión de proyectos, La técnica de revisión de evaluación de proyectos o PERT se utiliza para identificar el tiempo que lleva terminar una tarea o actividad en particular. Está

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

Primera regla de las ganancias financieras:evitar pérdidas

La tarea de acumular riqueza y garantizar la seguridad financiera a largo plazo a menudo se discute junto con la idea de ganar. Y aunque está bien pensar en la planificación financiera de esta manera,

-

8 formas de dominar la planificación de comidas + (Planificador de comidas mensual imprimible)

Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. Compartimos nuestros consejos y nuestro planificador imprimible fácil de usar para elimi

-

Revisión de hipotecas de GO:una buena selección de préstamos hipotecarios

GO préstamos hipotecarios de un vistazo Préstamos convencionales: sí Préstamos de la FHA: sí Préstamos VA: sí Préstamos del USDA: sí Refinanciación: sí Préstamos jumbo: sí Prést

-

¿Qué es una amnistía crediticia?

La amnistía crediticia puede no ser tan atractiva como parece. Esta artimaña es tan antigua como las colinas. Si bien verá ofertas de amnistía crediticia en la publicidad por radio y televisión, es m

Finanzas

-

¿Por qué los reclusos necesitan dinero en la cárcel?

¿Por qué los reclusos necesitan dinero en la cárcel? Los trabajos en las prisiones ofrecen a los reclusos oportunidades de actividad e ingresos modestos. En algunos casos, los reclusos necesitan dinero en la cárcel porque las regulaciones estatales les...

-

65% de los estadounidenses cometen este error después de invertir en criptomonedas

65% de los estadounidenses cometen este error después de invertir en criptomonedas Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es un ángel caído?

¿Qué es un ángel caído? Un ángel caído es un bono que recibió una calificación de grado de inversión, pero que desde entonces ha sido degradado a la categoría de basura debido a la situación financiera en declive de su emiso...

-

Los alquileres se han disparado más del 10%. 3 cosas que puede hacer para mantenerse al día

Los alquileres se han disparado más del 10%. 3 cosas que puede hacer para mantenerse al día Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...