¿Qué es el ciclo de vida empresarial?

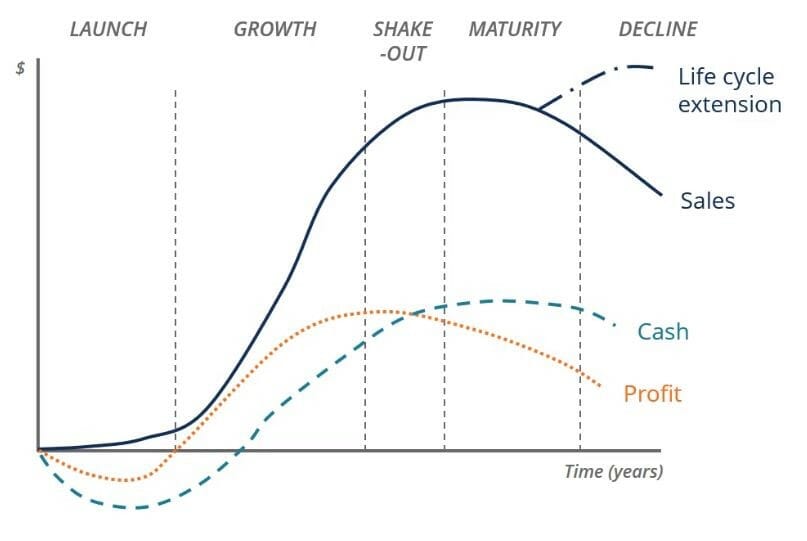

El ciclo de vida empresarial es la progresión de una empresa en fases a lo largo del tiempo y, por lo general, se divide en cinco etapas:lanzamiento, crecimiento, sacudir, madurez, y declive. El ciclo se muestra en un gráfico con el eje horizontal como tiempo y el eje vertical como dólares o varias métricas financieras. En este articulo, utilizaremos tres métricas financieras para describir el estado de cada fase del ciclo de vida empresarial, incluyendo ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y, Ingresos netos Los ingresos netos son un elemento clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, y flujo de caja Valuación Guías de valuación gratuitas para aprender los conceptos más importantes a su propio ritmo. Estos artículos le enseñarán las mejores prácticas de valoración empresarial y cómo valorar una empresa utilizando análisis comparables de empresas. modelado de flujo de caja descontado (DCF), y transacciones precedentes, como se usa en banca de inversión, análisis de renta variable, .

Imagen:Clase GRATUITA de Finanzas Corporativas de CFI.

Fase uno:lanzamiento

Cada empresa comienza sus operaciones como un negocio y, por lo general, con el lanzamiento de nuevos productos o servicios. Cómo ve el VC a las empresas emergentes y a los fundadores Una guía sobre cómo los VC ven a las empresas emergentes y los fundadores. Las probabilidades de ser financiado las probabilidades de éxito comercial, rasgos que buscan, buenos vs malos lanzamientos. Durante la fase de lanzamiento, las ventas son bajas, pero aumentan lentamente (y con suerte de manera constante). Las empresas se centran en el marketing para sus segmentos de consumidores objetivo mediante la publicidad de sus ventajas comparativas y propuestas de valor. Sin embargo, Dado que los ingresos son bajos y los costos iniciales de puesta en marcha son altos, las empresas son propensas a sufrir pérdidas en esta fase.

De hecho, a lo largo de todo el ciclo de vida empresarial, el ciclo de beneficios va por detrás del ciclo de ventas y crea un retraso de tiempo entre el crecimiento de las ventas y el crecimiento de los beneficios. Este desfase es importante ya que se relaciona con el ciclo de vida de la financiación, que se explica en la última parte de este artículo.

Finalmente, el flujo de caja durante la fase de lanzamiento también es negativo, pero cae incluso por debajo del beneficio. Esto se debe a la capitalización de los costos iniciales de puesta en marcha que pueden no reflejarse en las ganancias de la empresa, pero que ciertamente se reflejan en su flujo de caja.

Fase dos:crecimiento

En la fase de crecimiento, las empresas experimentan un rápido crecimiento de las ventas. A medida que las ventas aumentan rápidamente, las empresas comienzan a obtener ganancias una vez que superan el punto de equilibrio. Sin embargo, dado que el ciclo de beneficios todavía está por detrás del ciclo de ventas, el nivel de ganancias no es tan alto como las ventas. Finalmente, el flujo de caja durante la fase de crecimiento se vuelve positivo, que representa un exceso de entrada de efectivo.

Fase tres:Shake-out

Durante la fase de remoción, las ventas siguen aumentando, pero a un ritmo más lento, generalmente debido a la proximidad de la saturación del mercado o la entrada de nuevos competidores en el mercado Amenaza de nuevos participantes La amenaza de nuevos participantes se refiere a la amenaza que los nuevos competidores representan para los actores actuales dentro de una industria. Es una de las fuerzas que dan forma al. Pico de ventas durante la fase de reestructuración. Aunque las ventas continúan aumentando, las ganancias comienzan a disminuir en la fase de reestructuración. Este crecimiento de las ventas y la disminución de los beneficios representa un aumento significativo de los costes. Finalmente, el flujo de caja aumenta y supera los beneficios.

Fase cuatro:madurez

Cuando el negocio madure, las ventas comienzan a disminuir lentamente. Los márgenes de beneficio se reducen, mientras que el flujo de caja permanece relativamente estancado. A medida que las empresas se acercan a la madurez, el mayor gasto de capital está en gran parte detrás del negocio, y, por lo tanto, la generación de efectivo es mayor que la ganancia en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o.

Sin embargo, Es importante tener en cuenta que muchas empresas amplían su ciclo de vida empresarial durante esta fase reinventándose e invirtiendo en nuevas tecnologías y mercados emergentes. Esto permite a las empresas reposicionarse en sus industrias dinámicas y refrescar su crecimiento en el mercado.

Fase cinco:declive

En la etapa final del ciclo de vida empresarial, Ventas, lucro, y el flujo de caja disminuye. Durante esta fase, las empresas aceptan su fracaso a la hora de ampliar su ciclo de vida empresarial adaptándose al entorno empresarial cambiante. Las empresas pierden su ventaja competitiva Ventaja competitiva Una ventaja competitiva es un atributo que permite a una empresa superar a sus competidores. Permite que una empresa logre márgenes superiores y finalmente salga del mercado.

Ciclo de vida del financiamiento corporativo

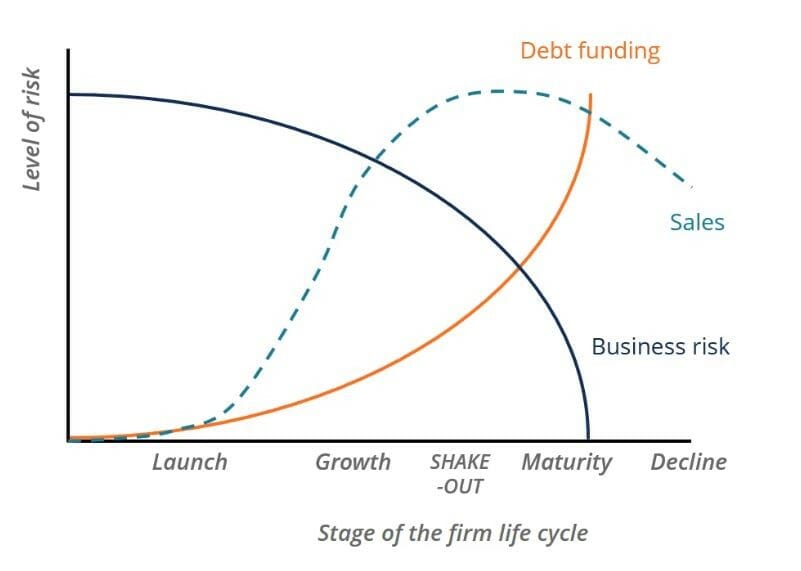

En el ciclo de vida de la financiación, las cinco etapas siguen siendo las mismas pero se colocan en el eje horizontal. Al otro lado del eje vertical está el nivel de riesgo en el negocio; esto incluye el nivel de riesgo de prestar dinero o proporcionar capital a la empresa.

Si bien el ciclo de vida empresarial contiene ventas, lucro, y efectivo como métricas financieras, el ciclo de vida de la financiación consiste en ventas, riesgo del negocio, y financiación de la deuda como indicadores financieros clave. El ciclo de riesgo empresarial es inverso al ciclo de ventas y financiación de la deuda.

Imagen:Clase GRATUITA de Finanzas Corporativas de CFI.

Fase uno:lanzamiento

En el lanzamiento, cuando las ventas son las más bajas, el riesgo empresarial es el más alto. Durante esta fase, Es imposible para una empresa financiar deuda debido a su modelo de negocio no probado y su capacidad incierta para pagar la deuda. A medida que las ventas comienzan a aumentar lentamente, La capacidad de las empresas para financiar deuda también aumenta.

Fase dos:crecimiento

A medida que las empresas experimentan un fuerte crecimiento de las ventas, los riesgos comerciales disminuyen, mientras que aumenta su capacidad para endeudarse. Durante la fase de crecimiento, las empresas empiezan a obtener beneficios y un flujo de caja positivo, lo que evidencia su capacidad para pagar la deuda.

Se ha demostrado que los productos o servicios de las corporaciones brindan valor en el mercado. Las empresas en etapa de crecimiento buscan cada vez más capital ya que desean expandir su alcance en el mercado y diversificar sus negocios.

Fase tres:Shake-out

Durante la fase de remoción, pico de ventas. La industria experimenta un fuerte crecimiento, lo que lleva a una feroz competencia en el mercado. Sin embargo, como pico de ventas, el ciclo de vida del financiamiento de la deuda aumenta exponencialmente. Las empresas demuestran su exitoso posicionamiento en el mercado, exhibiendo su capacidad para pagar la deuda. El riesgo empresarial sigue disminuyendo.

Fase cuatro:madurez

A medida que las corporaciones se acercan a la madurez, las ventas comienzan a declinar. Sin embargo, a diferencia de las etapas anteriores en las que el ciclo de riesgo empresarial era inverso al ciclo de ventas, el riesgo comercial se mueve en correlación con las ventas hasta el punto en que no conlleva ningún riesgo comercial. Debido a la eliminación del riesgo empresarial, las empresas más maduras y estables tienen el acceso más fácil al capital de deuda.

Fase cinco:declive

En la etapa final del ciclo de vida de la financiación, las ventas comienzan a disminuir a un ritmo acelerado. Esta disminución en las ventas retrata la incapacidad de las empresas para adaptarse a los entornos comerciales cambiantes y extender sus ciclos de vida.

Comprender el ciclo de vida empresarial es fundamental para los banqueros de inversión, analistas financieros corporativos, y otros profesionales de la industria de servicios financieros. Puede beneficiarse consultando los recursos de información adicional que ofrece CFI, como los que se enumeran a continuación.

Recursos adicionales

Gracias por leer esta guía sobre las 5 etapas del ciclo de vida de un negocio o industria. CFI es un proveedor global de Financial Modeling &Valuation Analyst (FMVA) ® Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación y varios otros cursos para profesionales de las finanzas. Para ayudarlo a avanzar en su carrera, Consulte los recursos adicionales de CFI a continuación:

- Desarrollo CorporativoDesarrollo CorporativoEl desarrollo corporativo es el grupo en una corporación responsable de las decisiones estratégicas para hacer crecer y reestructurar su negocio, establecer alianzas estratégicas, participar en fusiones y adquisiciones (M&A), y / o lograr la excelencia organizacional. Corp Dev también busca oportunidades que aprovechen el valor de la plataforma comercial de la empresa.

- Carreras en desarrollo corporativo Trayectoria profesional de desarrollo corporativo Los trabajos de desarrollo corporativo incluyen la ejecución de fusiones, adquisiciones, desinversiones y captación de capital interna para una corporación. Corporativo

- Estructura corporativa Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades comerciales dentro de una empresa. Dependiendo de los objetivos de la empresa y la industria

- Descripción general del proceso de fusiones y adquisiciones Fusiones Adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se completan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y costos de transacción

-

Los precios de Bitcoin caen por debajo de $ 4,

500, pero aún podría alcanzar $ 1 millón El jueves, Precios de Bitcoin estalló a través de los $ 4, 500 nivel por primera vez antes de retirarse un poco por la tarde. Sin embargo, Cualquier retroce

-

La acción de energía única que estoy comprando ahora

Andrew Keene BP Plc. (NYSE:BP) lleva muchos años liderando la industria petrolera. Pero su reciente anuncio ha conmocionado a muchos. Al informar los ingresos a principios de esta semana, la empres

-

Con pagos en pausa,

mira tu puntaje de crédito El gobierno federal ha ordenado a los prestamistas que den a los consumidores un descanso en algunas de sus facturas mensuales en medio de la crisis del coronavirus, sin i

-

Cómo cambiar de sucursal bancaria

Es muy fácil cambiar de sucursal bancaria. Si se muda a una nueva casa o cambia de trabajo, Hay muchas cosas a considerar. Decidir cambiar de sucursal bancaria puede estar en su lista, pero depende d

Finanzas

-

Cómo calcular los retornos netos

Cómo calcular los retornos netos Los rendimientos netos más altos indican inversiones con mejor rendimiento. Los inversores utilizan los rendimientos netos para calcular el rendimiento de sus inversiones después de que se hayan incl...

-

Cómo alquilar un automóvil para un adolescente

Cómo alquilar un automóvil para un adolescente Alquilar un automóvil ofrece la seguridad de un vehículo nuevo con pagos mensuales más bajos que para la compra de un automóvil típico, que parece una opción práctica para los adolescentes. En la prác...

-

Revisión de seguro de automóvil de Allstate:muchas recompensas de conductor seguro disponibles

Revisión de seguro de automóvil de Allstate:muchas recompensas de conductor seguro disponibles Pros Recompensas y descuentos para conductores seguros Ofrece una garantía de satisfacción de reclamaciones Programa de seguro de pago por milla disponible Contras Satisfacción promedio d...

-

Desafiar las medidas tradicionales de éxito financiero:propiedad de vivienda

Desafiar las medidas tradicionales de éxito financiero:propiedad de vivienda (Esta es la Parte II de una serie sobre cómo desafiar las medidas tradicionales de éxito financiero. La Parte I es La Torre de Marfil:Reconsideración de la inversión universitaria. La Parte III es El ...